健康保险反欺诈相关分析及建议

2017-11-08 09:48梁辰

商情 2012年48期

梁辰

[摘要]随着我国健康保险事业的飛速发展,健康保险欺诈案件也呈逐年上升趋势,对健康保险业的发展和社会稳定产生了负面影响。本文通过分析健康保险欺诈的类型、成因,利用博弈模型,对我国健康保险反欺诈提出相关建议。

[关键词]健康保险;保险欺诈

健康保险是我国人身保险三大主要险种之一,它可以在被保险人患病发生医疗费用支出,或因疾病致残疾或死亡时进行保险金的赔付,对保障居民安居乐业,维护社会稳定,促进经济发展具有重大意义。2011年我国健康险保费收入6917212.77万元,赔款支出3596650.21万元,赔款支出比2010年增长36%。随着我国健康保险的迅速发展,保险欺诈现象也愈演愈烈,这严重扰乱了我国健康保险市场秩序,损害了保险公司和广大诚信的投保人的利益,也有违国家的诚信建设。

一、我国健康保险欺诈的主要类型

1.带病投保

被保险人以往不曾投保,出险后再进行投保,隐瞒已患保险合同不予承保的疾病的事实,采取谎报出险时间等手段骗取保险金。

2.隐瞒过往病史

有些被保险人无视合同约定的条款内容,违反保险合同中规定的被保险人如实告知义务,对既往病史绝口不提。保险公司承保后,因相关病症就医,就诊时隐瞒既往病史,导致保险公司拿不到证据,不得不予以赔付。

3.冒名顶替

“一人保险,全家看病”,是一种较为常见的骗赔方式。因我国医疗制度不完善,导致此种诈骗方式容易成功。还有少数团体投保单位只投保部分员工,节省保险费,出险时冒名顶替骗取保险金。

4.夸大损失程度

健康保险主要涉及医疗费,而此费用保险公司很难掌握。被保险人故意夸大伤害程度或疾病症状,以达到诈领保险金的目的。

5.虚假索赔

除了虚构保险标的投保骗赔外,健康保险中常见的还有在观察期内患病或身故,故意将时间推后,过了观察期后再报案,把出险时间置于责任期内,向保险公司骗取保险金。有的被保险人为达到给付目的,串通医务人员或委托制假商贩提供假病历、假收据等伪证进行索赔。

二、健康保险欺诈出现的原因

1.社会医疗制度不完善。我国医疗制度正处在改制时期,相关制度还不完善,医疗信息的共享在大部分地区尚未建立。目前也没有有效的监督机制对医患共谋的保险欺诈进行监管,这些都给保险公司风险控制和调查取证带来一定的困难。

2.

保险公司自身经营管理不足。我国的保险公司普遍存在“重数量,轻质量”的现象,粗放式经营管理,业务人员待遇晋升考核以业务量作为单一衡量标准。有些核保核赔人员素质偏低,公司管理规章不严谨,保险公司吸收大量不合格保单进入,理赔时也未能进行详尽的调查,使得一些保险欺诈案件成功获赔。甚至出现保险公司内部人员参与保险欺诈的情况。

3.法律法规不健全。《保险法》和《刑法》中规定了保险诈骗罪,但对保险诈骗未遂并没有相关规定。在实际中对于保险诈骗未遂案件,公安机关无法追究刑事责任,也没有相关处罚措施规定。在保险欺诈中保险公司处于弱势地位,有的司法裁定一味地偏向被保险人,导致司法不公正,客观上纵容了保险诈骗。

4.保险业界信息交流不畅。保险行业竞争非常激烈,行业内部很少进行骗保骗赔信息的交流。这使得保险诈骗惯犯可以对数家保险公司进行欺诈。而一些保险公司为维护自身声誉,在遭遇保险诈骗后低调处理,更纵容了诈骗分子的行为。

三、健康保险欺诈博弈分析

(一)、健康保险欺诈博弈模型构建

建立健康保险欺诈博弈模型,可以利用博弈理论分析健康保险欺诈行为发生过程,进而找出影响道德风险的主要因素。在国内健康保险欺诈最为常见的类型是医患合谋欺诈,在这里只讨论这一类型的欺诈,而不对其他类型进行分析。

健康保险中因信息不对称引起的保险欺诈问题,属于不完全信息的静态博弈问题。相关假定条件如下:

假定1:博弈有两个参与者:保险公司与被保险人。

假定2:双方都是理性人,都寻求自身利益最大化。

假定3:假定保险公司核赔过程中不存在技术问题。只要存在欺诈行为,保险机构通过审查就能发现问题,并且欺诈行为一经发现,保险公司可以对被保险人进行惩罚。

假定4:假定为单阶段的静态博弈。即保险公司和被保险人虽然不是同时行动,但是保险公司无法观测被保险人的行动,博弈只进行一轮,博弈结束后立即支付收益。

健康保险欺诈基本假设:

X:被保险人进行保险欺诈的概率

Y:保险公司对索赔进行审查的概率

P:保险公司收取的保费

C:保险公司的审查成本

I:保险公司支付的赔偿金

F:保险公司对进行保险欺诈的被保险人收取的罚金

(二)、博弈均衡分析

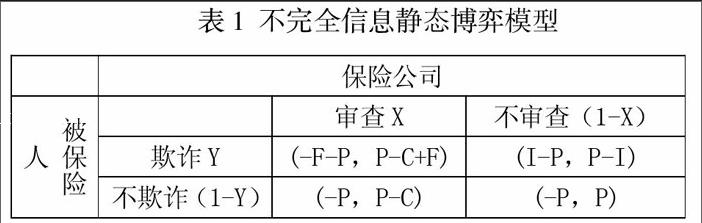

我们可以得到如表l的不完全信息静态博弈模型。

表1不完全信息静态博弈模型

这是一个混合策略博弈。保险公司审查的概率为x,不审查的-概率为(1-X)。被保险人进行欺诈的概率是Y,不进行欺诈的概率是(1-y)。保险公司审查与不审查的期望收益分别为:

U(X)=Y*(P-C+F)+(1-Y)*(P-C)

U(1-X)=Y*(P-I)+(1-Y)*P

通过支付等值法,令U(X)=U(1-x),可以得到Y*=c/(I+F)。

如果被保险人进行欺诈的概率小于C/(I+F),保险公司的最优选择是不进行审查;如果被保险人进行欺诈的概率大于C/(I+F),保险公司的最优选择就是进行审查;如果被保险人进行欺诈的概率等于C/(I+F),保险公司进行还是不进行审查是随机的。

同理,被保险人选择进行欺诈或不进行欺诈的期望效用分别为:

U(Y)=X*(-F-P)+(1-x)*(I-P)

U(I-Y)=X*(-P)+(I-X)*(-P)

可得:X*=I/(I+F)

如果保险公司进行审查的概率大于I/(I+F),那么被保险人的最优选择是不进行保险欺诈;如果保险公司进行审查的概率小于I/(I+F),被保险人的最优选择是进行保险欺诈;如果保险公司进行审查的概率等于I/(I+F),被保险人进行或者不进行保险欺诈是随机的。

因此,该博弈的混合策略纳什均衡为(I/(I+F)),C/(I+F))。

(三)、博弈结果分析

从博弈的均衡结果(I/(I+F),C/(I+F))可以看出,保险公司的审查成本、赔偿金以及对进行保险欺诈的被保险人收取的罚金都会影响博弈的均衡。保险公司的审查成本(c)越低、罚金(F)越高、赔偿金(I)越高,则保险欺诈行为发生的概率m越小。保险公司的审查成本(c)越高、罚金(F)越低、赔偿金(I)越低,保险欺诈行为发生的概率m越大。在实际中被保险人申请赔付的金额越高,保险公司对其进行审查的概率就越大,欺诈行为被发现的可能性也就越大,欺诈行为发生的概率就随之变小。因此在大病保险中欺诈行为发生的概率较小,而在一些寻常的疾病如感冒发烧中,医患合谋就较为普遍。

四、我国健康保险反欺诈的相关建议

1.规范相关法律,加大处罚力度

对健康保险欺诈行为,立法部门应当严格限定其法律屬性,对保险欺诈罪及保险欺诈未遂罪都做出相关规定。对医疗服务机构以及保险内部人员等其他可能参与保险欺诈的行为主体要进行严格监管。

在签订健康保险合同时,保险公司应尽可能将对保险欺诈行为的惩罚额度和监督程度等内容约定到合同之中,引导投保人主动遵守最大诚信原则。

2.加强内控机制,严格核保核赔

保险公司建立的内控制度包括:对查勘检验、案件理算与管理及赔款支付等工作建立定期检查制度,专项检查制度和案件回访制度等。各岗位应有详细的岗位说明书和业务流程,业务流程是本部门工作的操作指导,必须严格遵守,同时置于上级部门检查与监督管理之下。

在保险承保与理赔上,必须注重风险控制。首先,要加强核保,仔细了解投保人与被保人的基本情况,同时,对被保人进行规范的健康体检,以发现一部分潜在的风险,这是控制健康风险的重要手段。其次,要加强核赔,关注投保人索赔的每个细节,进行必要的内部和外部的数据查询,到医院进行调查。当健康保险事故发生后,对有道德危险或劣迹契约嫌疑的被保险人,保险公司必须进行现场查勘或给付调查。

3.加强保险公司之间的沟通,进行黑名单共享

政府相关机构可以组织各保险公司建立起反欺诈联盟,促进成员间的信息交流。保险公司要积极参与建设保险市场诚信网络和信息共享平台,通过黑名单共享,建立欺诈理赔案件资料库。对于从业人员,建立统一的保险人才信息库,对有污点的从业人员,各保险公司应当以黑名单形式,杜绝其再次进入保险行业的可能。

4.加强与医疗服务提供机构的合作

为防范医患勾结骗取保险金,保险公司需要建立定点医院网络,选择管理严格、医疗设备及技术力量强、收费合理且愿意与保险公司合作的医院作为健康保险的定点医院。保险公司对合作的医院引入监督激励机制,可以有效控制健康保险医疗服务的项目与医疗费用,严格防范医患勾结的保险欺诈。

猜你喜欢

中学生数理化·高三版(2021年3期)2021-05-14

中学生数理化·高三版(2021年3期)2021-05-14

现代世界警察(2019年3期)2019-09-10

伴侣(2018年11期)2018-11-22

时代金融(2018年8期)2018-05-02

中学生数理化·高三版(2016年3期)2016-12-24

河北经贸大学学报(2014年6期)2014-10-30

银行家(2012年11期)2012-01-17

全国新书目(2004年7期)2004-07-09