创业板电子设备行业上市公司财务绩效评价

2017-11-10 20:25张雅静

绿色科技 2017年20期

关键词:绩效评价

张雅静

摘要:首先对突变级数法进行了理论分析,其次对创业板电子设备业共103家上市公司2014~2016年财务绩效运用突变级数法进行了实际综合评价,在获得评价结果后进行了比较,最终对创业板电子设备行业提出了建议,以期为企业管理者和广大投资者提供参考。

关键词:创业板市场;突变级数法;绩效评价

中图分类号:F275

文献标识码:A文章编号:16749944(2017)20021203

1引言

支持创业企业发展、落实自主创新战略,是创业板市场的历史使命。2009年10月23日创业板在深圳证券交易所正式开板,创业板主要是针对扶持中小型、高新技术企业融资进行资本运作的市场,与主板市场相比,上市条件较宽松,对企业经营历史和经营规模要求较低,注重企业的经营活跃性和发展潜力。正是由于创业板市场上市公司的特殊性,决定了其发展存在较高风险,因此分析创业板上市公司财务绩效对公司的发展以及投资具有研究性意义。

评价企业财务绩效的方法较多,例如DEA分析法、经济增加值法、因子分析法、杜邦分析法、BP神经网络法以及突变级数法等,由于考虑创业板上市公司的特殊性以及突变级数法避免主观性较大的权重概念,选择突变级数法对创业板上市公司的财务绩效进行客观分析和综合评价。

2突变级数法的评价步骤

突變级数法是一种对评价目标进行多层次矛盾分解,然后利用突变理论与模糊数学相结合产生突变模糊隶属函数,再由归一公式进行综合量化运算,最后归一为一个参数,即求出总的隶属函数,从而对评价目标进行排序分析的一种综合评价方法。该方法的特点是没有对指标采用权重,但它考虑了各评价指标的相对重要性,从而减少了主观性又不失科学性、合理性,而且计算简易准确,其应用范围广泛。

(1)根据评价目的,对评价总指标进行多层次分解,排列成倒立树状目标层次结构。要求一般突变系数某状态变量的控制变量不超过4个,相应地一般各层指标(单指标的子指标)分解不要超过4个。

(2)确定突变评价指标体系的突变系统类型。突变系统类型一共有7个,最常见的有3个,即尖点突变系统、燕尾突变系统和蝴蝶突变系统。

(3)由突变系统的分叉方程导出归一公式。根据突变理论,尖点突变系统归一公式为:Xa=a,Xb=3b;燕尾突变系统归一公式为:Xa=a,Xb=3b,Xc=4c;蝴蝶突变系统归一公式为Xa=a,Xb=3b,Xc=4c,Xd=5d,式中Xa表示对应a的x值,Xb表示对应b的x值,Xc表示对应c的x值,Xd表示对应d的x值。归一公式实质上是一种多维模糊隶属函数。表1是三种常见的突变系统类型列表。

类型尖点突变燕尾突变蝴蝶突变

模型f(x)=x4+ax2+bxf(x)=15x5+13ax2+12bx2+cxf(x)=16x6+14ax4+13bx3+12cx2+dx

归一公式Xa=aXb=3b

Xa=aXb=3bXc=4c

Xa=aXb=3bXc=4cXd=5d

(4)利用归一公式进行综合评价。运用归一公式,计算控制变量a、b、c、d的具体数值xi(i=a,b,c,d),然后通过判断突变系统中控制变量之间是否可以弥补不足,将控制变量a,b,c,d转化为统一的状态变量,确定该系统状态变量x的数值。假若控制变量之间无法弥补不足,则采用大中取小法;若可以互相补充,在x取xaxbxcxd的平均值。只有这样才能满足分叉集方程,才能质变。

3创业板电子设备行业上市公司绩效评价

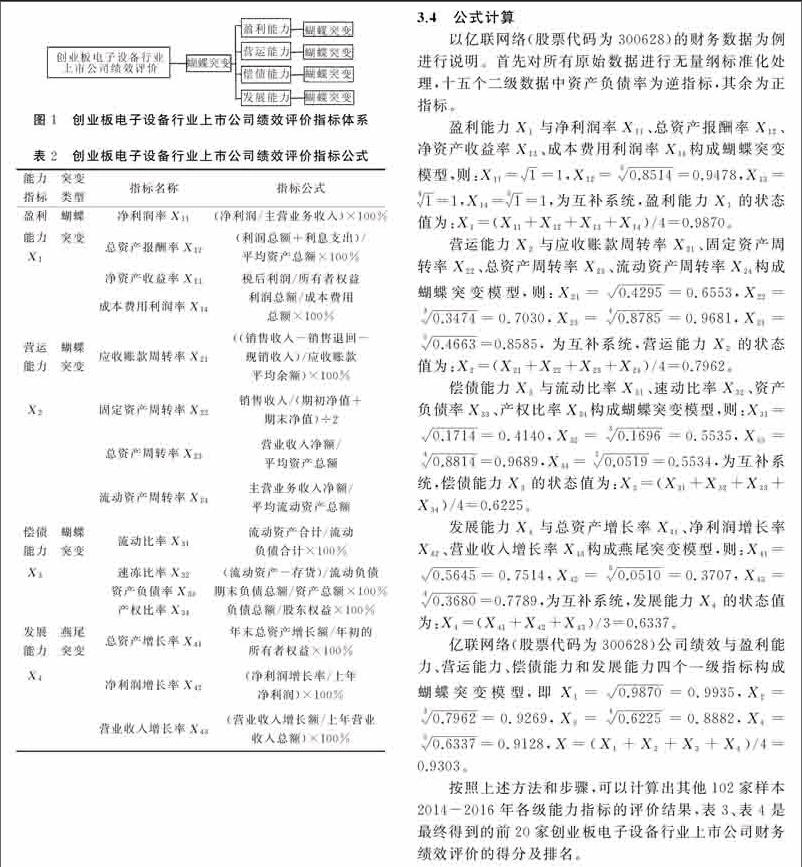

3.1基于突变级数法构建评价指标体系

本文数据选取电子设备行业103家上市公司,从盈利能力、营运能力、偿债能力和发展能力4个方面构建出绩效评价体系,如图1、表2。

3.2确定绩效评价体系各层组突变系统类型

结合突变理论和评价指标系统,确定各个层组的突变系统模型(如图1、表2)。一级指标系统控制变量顺序为:盈利能力、营运能力、偿债能力和发展能力,控制变量依次标记为X1、X2、X3、X4,与上市公司绩效构成蝴蝶突变系统,为互补性。二级指标系统控制变量排序为:盈利能力与X11X12 X13X14构成蝴蝶突变系统,为互补型,营运能力与X21X22X23X24构成蝴蝶突变系统,为互补型,偿债能力与X31X32X33X34构成蝴蝶突变系统,为互补型,发展能力与X41X42X43X44构成燕尾突变系统,为互补型。

3.3数据处理

截止到2016年12月31日,创业板电子设备行业共103家上市公司。本文数据是创业板电子设备行业上市公司2014~2016年12月31日时点数据,所有原始数据来自新浪财经网。

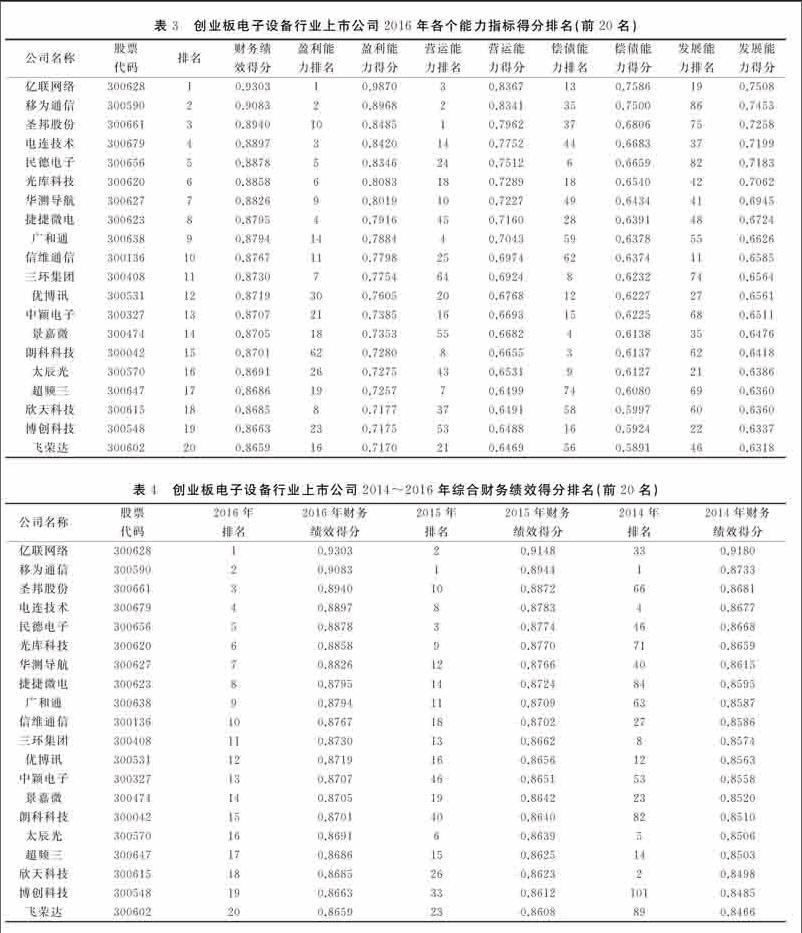

3.5评价结论

表3是2016年创业板电子设备行业前20家上市公司综合财务绩效得分排名以及二级指标得分排名情况。表4是创业板电子设备行业前20家上市公司2014~2016年综合财务绩效得分及排名。

从表3的数据可以看出,综合财务绩效得分排名第一的上市公司亿联网络,其营运能力、偿债能力、发展能力得分排名并不是第一,其余上市公司的得分排名也如此,并不是二级指标得分排名与综合财务绩效得分排名相一致,说明创业板电子设备行业上市公司未形成核心竞争优势。

从表4的数据可以看出,大部分创业板电子设备上市公司2014~2016年上市公司综合财务绩效排名不稳定,个别上市公司三年中排名相差无几,大部分上市公司三年中排名及其不稳定,也说明了创业板电子设备行业上市公司发展较不稳定,未占据成熟地位。

2017年10月绿色科技第20期

4结论及建议

本文研究的结论可供创业板上市公司管理层以及创业板监管部门提供有效的参考。公司管理层可根据结论对公司薄弱环节进行有针对性的改进,加大发展优势,提升整体发展能力,吸引更好的资金投入。创业板的特殊性决定了其特殊的监管模式,endprint

對创业板市场进行投资时,需要综合考虑公司各方面指标在整个行业中的财务绩效得分排名,分析不同上市公司的突出优势,合理规避存在的短板,找出充分优势,制定可行的投资策略,合理投资,防范和化解风险,获得合理收益。

参考文献:

[1]

彭熠.我国农业上市公司经营绩效研究-基于转型经济背景的分析[D].杭州:浙江大学,2006.

[2]谢赞春.创业板上市公司财务状况综合评价[J].财会研究,2011(2).

[3]阎枫.基于突变级数法的创业板上市公司绩效评价[J].研究与探索,2015(26):37~39.

Financial Performance Evaluation of Listed Companies in the Second Board Market Electronic Equipment Industry

Zhang Yajing

(Discipline Inspection of Ningxia University Commission; Yinchuang,Ningxia, 750002, China)

Abstract: This paper first introduced the theoretical analysis of catastrophe progression method. Secondly, the financial performance of total 103 listed companies in the 2014-2016 financial industry was analyzed by using the mutation series method.Finally, after analyzing and evaluating the results, according to empirical results presented problem and proposal, this paperhopes to provide company administrators and investors with effective recommendations.

Key words: second board market; catastrophe progression method; performance appraisalendprint

猜你喜欢

医学概论(2022年3期)2022-04-24

商业2.0-市场与监管(2021年4期)2021-09-10

财经界·下旬刊(2020年6期)2020-07-06

财经界·上旬刊(2020年3期)2020-03-16

决策探索(2019年24期)2019-12-31

今日财富(2019年16期)2019-07-01

现代职业教育·高职高专(2017年8期)2017-10-19

时代金融(2017年11期)2017-05-17

商(2016年20期)2016-07-04

现代企业(2014年8期)2014-09-27