股票注册制下多层次资本市场体系建设研究

2017-11-10 08:56徐菱君

商情 2017年35期

徐菱君

[摘要]“股票注册制”的推行是建立多层次资本市场的一大突破口,发展健康的多层次资本市场也是“股票注册制改革”的重要条件。当前资本市场主要存在着小微企业融资困难,市场直接融资比重过低等问题,推行股票注册制改革将通过增加资本市场供给显著提高市场直接融资比重,刺激市场恢复自我调节能力,加快创业板、新三板、中小板的互补发展,解决中小企业融资难题,为发展完善健全的资本市场提供新的思路。

[关键词]多层次资本市场 股票注册发行制 直接融资

一、引言

构建成熟的多层次资本市场一直是我国发展实体经济不断探索的方向,从2004年增设中小板,2009年增设创业板,到2012年“新三板”的成立,我國已初步形成由主板、创业板、全国性场外交易市场、区域性股权交易市场组成的多层次资本市场。国务院总理李克强在2016政府工作报告中也已明确将“促进多层次资本市场健康发展,提高直接融资比重作为市场经济的发展方向。2015年国务院通过《关于授权国务院在实施股票发行注册制改革中调整适用(中华人民共和国证券法)有关规定的决定(草案)》,标志着股票注册制改革的进一步推进,这也意味着“股票发行制改革”将进一步提高资本市场的市场化程度,助力多层次资本市场的完善。

二、股票注册制是推动多层次资本市场建设的关键

(一)完善以信息披露为核心的法制体系

以提高信息披露程度为核心、强化证券违法行为法律责任的法制体系是注册制成功实施的基本条件。首先,目前我国股票发行所依循的法律依据主要是《证券法》《公司法》,核准制下重点强调股票上市的审核程序,对信息披露要求不高;其次,由于审核制“严进,将工作重点放于事前审核,监管部门放松了对于股票上市后交易过程的监管,造成我国近年来内幕交易、发布虚假信息等事件频发。由此看来,注册制下,从部门规章、规范性文件、自律规则三大方面,具体的信息披露规则应在原有的基础上加以完善并落实实施;另一方面,为了防止注册制“宽进”带来的市场良莠不齐,法制体系另一需要完善之处在于实施“宽进严管”,对于违法违规行为加大打击惩处力度。

(二)落实监管职责刺激市场自我调节

相关部门的事中事后监督是注册制顺利实施的有力保障,从而恢复资本市场的自我调节能力,为多层次市场的建设奠定基础。从现状来看,证监会在核准制下主要的职责是审核相关上市公司所发行股票的上市。证监会的此种做法对于股票的发行时间、发行价格有过多的干预,已偏离了自身监管职责范围。然而,市场在资源配置中起决定性作用,市场交易应以实体经济需求为向导,股票注册制下则是将选择权还给了市场,实体经济需求会引导资本流向具有成长前景、成长性高的创新企业和高科技企业。证券监管机构此时的职责从事前审核转移至审慎适度的事中、事后监督,严密监督资本市场的变动情况,加强对于信息披露不实、内幕交易的处罚力度,严厉打击市场违规操作,维护市场交易公平稳定地进行。

(三)降低发行门槛缓解中小企业融资困境

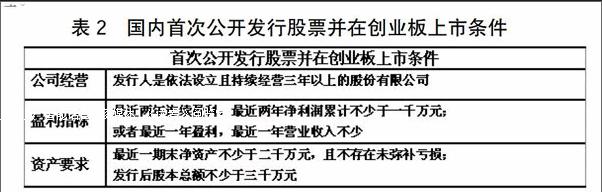

中小企业的发展是我国国有经济发展的重要组成部分,股票注册制发行为中小企业融资提供了良好的契机。从现状来看,我国中小企业存在着股权融资意识低、融资渠道单一的问题。其问题突出表现在于:一是由于考虑股票市场风险大、公司控制权被稀释等问题,通过发行股票筹资的中小企业数量在整个中小企业中占比太小。二是中小企业偏向于银行贷款、获取民间资本等信用担保方式取得资金的方式造成了融资渠道的单一。银行等金融机构向企业发放贷款时,势必会对企业的经营状况、公司规模、财会信息披露程度进行严格的审核,但是规模小、利润低、经营风险大的中小企业并不会受到银行青睐。基于以上两种主要问题,股票注册制改革方案中提到的取消股票发行的持续盈利条件,可降低小微和创新型企业上市门槛,从而提高股票上市的效率,为中小企业大大扩宽了融资渠道。

三、政策与建议

(一)国外股票注册发行制成功经验借鉴

发达国家拥有成熟且市场化程度较高的资本市场,来自股票注册制改革成功推行的经验表明:其一,注册制改革的成功推行必须以完善的法制体系作为前提,以市场化程度高、自我调节能力强的资本市场作为基石,从而完善多层次资本市场的建立。其二,注册制改革并非一蹴而就的过程,“核准制”与“注册制”结合下的渐进式改革有助于政策的稳步推进和避免资本市场出现较大波动。

(二)德国“注册制”与“核准制”结合经验借鉴

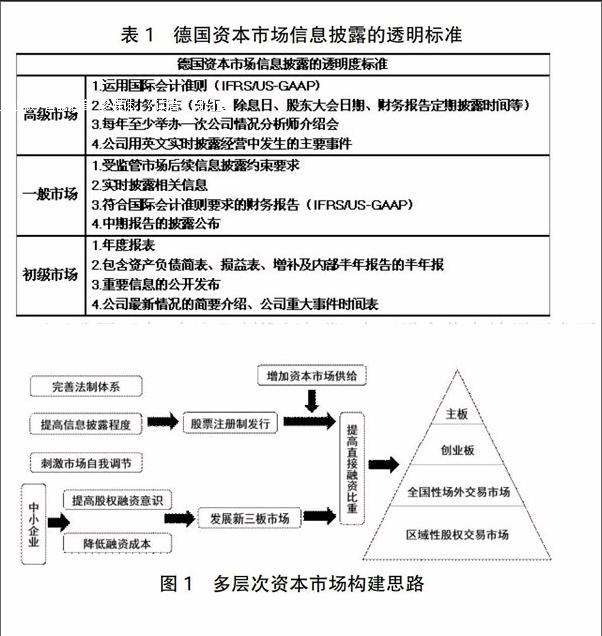

以德国为代表的部分发达国家采取的是“注册制”与“核准制”相结合的股票发行模式,对于发行股票但不上市的公司采取“注册制”,对于发行股票且申请上市的公司采取“核准制”。德国证券交易所是欧洲最活跃的证券交易市场,由高级市场、一般市场与初级市场三个透明度不同的市场组成,其中高级市场和一般市场受欧盟监管,称为官方监管市场,在官方市场板上市交易的大多是德国传统的大型股份公司和一些国外大型企业的股票、政府债券和银行债券等证券;而初级市场为公开市场,为企业提供有别于欧盟监管市场的另一种进入资本市场的途径。不同资本市场对于信息披露要求并非一成不变,制度的差异化设定满足了不同层次融资对象的多样化要求,使得融资渠道更为丰富灵活。

对于我国而言,在注册制推行初期,也可设立信息披露要求不同、分别采用注册制和核准制发行股票的分层市场。注册制核准制并不是“非此即彼”的关系,分层次、分市场逐步推进注册制改革,将会使过渡阶段更为平稳和易于掌控。

四、我国股票注册发行制下多层次资本市场构建思路

(一)完善市场监督机制加强信息披露监管

股票注册制下,相关监管部门的工作重心应转移至股票交易过程中的事中、事后监督,证券交易所应承担起对于股票的审核责任,避免注册制降低上市门槛后所带来的不良股票对于资本市场的冲击。资本市场的监管者应明确自身监管职责,将严格的法律体系作为武器,为资本市场健康、平稳地发展保驾护航。endprint