银行存款与投资理财的差异性分析

2017-11-13 08:41夏志豪程立桁高节雷生茂

中国市场 2017年31期

夏志豪++程立桁++高节++雷生茂

[摘要]文章跟踪1996—2016年银行定期存款利率、当前在售基金和理财产品资产分配情况,对不同性格的投资者进行了银行存款和理财产品偏好的分析,为公众在银行存款与投资理财二者行为选择时提供借鉴。

[关键词]银行存款;投资理财;收益性;流动性

[DOI]1013939/jcnkizgsc201731053

近年来,随着英国脱欧、美联储加息等全球金融市场变化,金融市场变幻莫测。中国金融市场受美联储加息的影响,汇率影响最明显,当美元资产收益率提高,投资者更偏好于将账户中的人民币资产兑换成美元资产,此时人民币将会有贬值的风险;另外,美联储加息国内股票价格下跌,如今的理财方式相较于将钱投入股市,更倾向于一种比较稳妥的赚钱方法:将钱存入银行或者购买理财产品。

1收益性分析

11银行存款的收益性分析

在银行存款和投资理财之间,投资者关注的首先是收益性。拥有较少自有资金银行绝大部分是靠吸收存款来展开其日常经营活动的。因此,存款对银行而言是不可缺少的刚性需求。银行的信誉已经和银行的存款规模形成了一个正相关的关系,特别是在资产负债比例管理实行后,存款总量的增加显得尤为重要。从某种意义上讲,存款业务对资产业务的顺利开展起着决定性作用。接下来我们来看一组数据:

金融机构的人民币贷款利率和存款基准利率于2015年10月24日起下调,企业融资成本的降低成为目标。如图1所示,金融机构的一年期贷款基准利率下调025个百分点至435%;一年期存款的基准利率下调025个百分点至15%。存款利率对商业银行和农村合作金融机构等不再设浮动上限。首先,利率浮动上限后的取消使多家银行的活期存款利率调到03%,由这些数据不难看出我国为了不被世界金融形势变化波及得更广,一直都在很谨慎地调节银行的利率变化,这就给居民在银行存款提供了很大的保障,虽然收益不多,但是安全系数很高。其次,一年期存款利率下调025%~15%,意味着银行存款利息将会减少。央行还制定出决策:对商业银行和农村合作金融机构不再设置存款利率浮动上限。各银行修改利率使银行间的竞争更加激烈,投资者的选择更加困难。

图11996—2016年定期存款利率

12理财产品的收益性分析

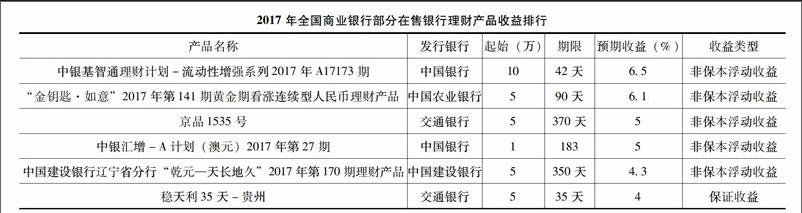

据中国电子银行网监测,2017年4月在售预期年化收益率在6%(含)以上的银行理财产品有6款,皆为非保本浮动收益理财产品。本期预期收益率最高为65%。年化收益率在6%(含6%)的全国性理财产品有6款,且所属中国银行的基金占多数。全国性理财产品预期年化收益基本高于地区性理财产品。

(1)储蓄类产品的收益来源于存款利息,收益相对于其他产品更加稳定,但同时也有收益率较低的劣势存在。如果在经济运行中出现通货膨胀的情况,则这一类固定利率储蓄产品将会受到较大影响,其实际收益水平会大大降低。

(2)债券的主要收益不仅来源于利息收益,还来源于价差收益。由于债券的投资风险水平在银行存款与股票、债券之间,其收益率通常比银行存款高,比股票的收益率低且相对稳定,是投资者相对偏好的理财产品。但其具体收益率要根据具体投向而定,在债券中,风险低的产品如国债,收益率较低;而像信用等级低的公司债券,存在着较大风险的同时,也伴随着较高的收益率。

(3)股票的收益主要是股利和资本利得。优先股不仅享有优先权而且收益较为固定,风险程度也小于普通股,普通股收益波动大,但其收益率一般高于优先股收益率,有一定的补偿性。

(4)可转换债的一大特点是可以将债券转换为股票,持有人在转换前与债券类似只有利息收益。转换后,持有人成为公司股东,通过所持有的股票与其他股东一起分享公司的分红派息,体现出高收益的特征。可转换债券适合的投资者偏好在低风险—低收益与高风险—高收益这两种不同收益结构之间作出灵活选择。

(5)基金一般由利息、股息和资本利得三个部分构成收益。基金产品的收益主要有两部分。一个是来自基金的基础市场,另一个是来自基金自身的因素。一般而言按基金风险特征由高到低排序为:股票型基金、混合型基金、债券型基金、货币市场型基金。此外,价格波动风险和流动性风险是其主要的风险。

(6)金融衍生产品的收益,即使期货等基础金融衍生产品的风险很高,但大部分收益也很诱人,这与其交易制度所决定的杠桿倍数息息相关。依据组合投资的效应,可制定出高于储蓄存款而低于期货等衍生产品的杠杆收益的产品,其收益相对稳定。

根据以上的分析,不难总结出各类理财产品的特点,根据其风险程度和收益水平,可以得出以下结论:理财产品按风险排列依次为储蓄和债券、可转换债券、股票;基金的风险因具体产品的不同而不同;衍生产品类的风险最高。传统的保险产品具有能够补偿投资中购买者损失的功能。当今的理财产品能够兼具保障性和投资性,在追逐未来不确定的收益的同时获得保障。

2流动性分析

影响银行不同流动性理财产品销售的直接因素是投资者流动性的偏好。预期未来高收益的投资者在选择了高收益的同时也相当于选择了低的流动性;预期只获得较低利息收入的投资者也相当于选择了高的流动性。研究理财产品的设计和营销也必须研究当前投资产品的流动性和投资者的流动性偏好。

21当前投资者流动性偏好的发展状况

即使各类投资产品都有发行的银行,也对流动性较好的产品更加偏好。

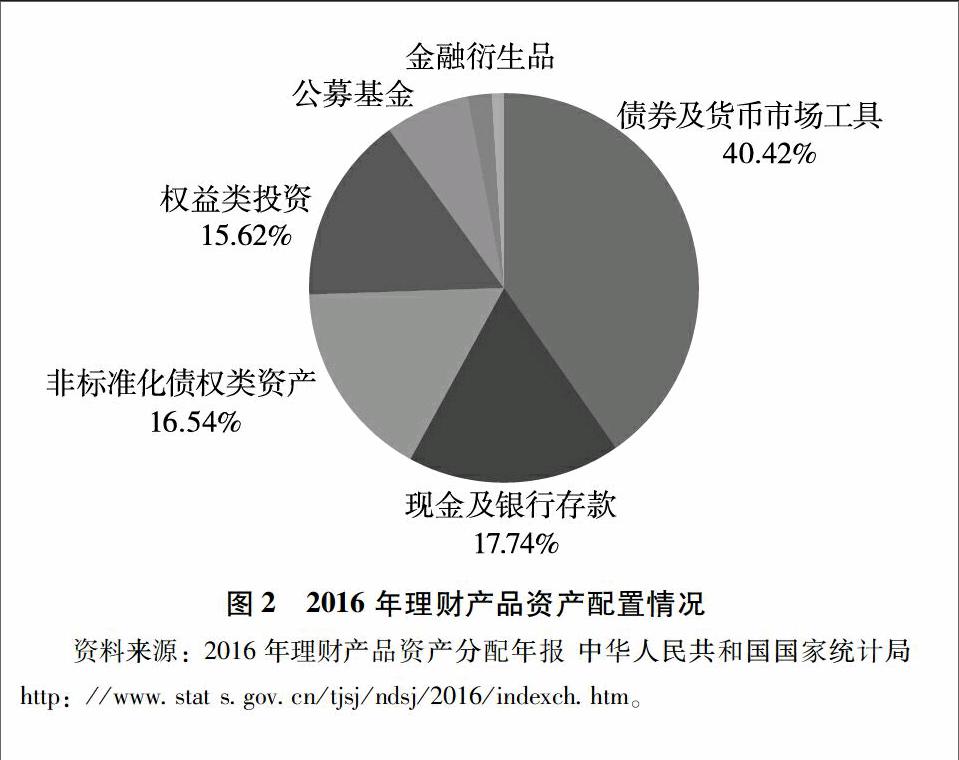

图22016年理财产品资产配置情况

资料来源:2016年理财产品资产分配年报 中华人民共和国国家统计局http://wwwstat sgovcn/tjsj/ndsj/2016/indexchhtm。

在债券与存款的比较中,债券及货币工具占比4042%,其次在投资者的资源配置中占比更多的是银行存款及现金为1774%。债券及货币工具相比银行存款及现金来说流动性偏差,说明投资者如今的流动性偏好正在降低。相比放在银行获得低于通货膨胀率的银行利率,投资者更愿意选择利率更高,但流动性偏低的债券及货币工具。从金融衍生品的占比可以看出,这类投资产品虽然收益极高,但大多数投资者依然不愿冒险。endprint

债券的投资中主要是QDII、货币型、债券型、股票型四类基金,其中以货币型和债券型为主。2008年全球金融危机,偏股型的基金不景气,QDII也几乎在占比中减少一半,而兴起的是货币型基金;从2009年开始,基金中占比逐年增加的是货币型基金和债券型基金,而占比逐年减少的是偏股型基金,说明投资者并不看好股市行情,相比股票的流动性,债券的流动性偏低,但在占比上依旧超过了股票型基金,目前银行客户在高流动性上有的要求稍有降低。

图3数据显示,在2016年1—3个月的短期理财产品是投资者最青睐的,这种理财产品以债券和基金等投资为主说明投资者的流动性偏好降低。

22投资者流动性偏好降低的原因

(1)经济大环境的消极影响。在投资方式不多的情况下,投资者偏好于收益较高而流动性相对较差的产品。目前的经济大环境不太乐观,宏观经济增长缓慢,可供投资者选择的空间较小,机会也较少,因此投资者已经开始降低对资产流动性的要求,而将重心放在资产的保值需求上,从而选择收益更高的产品。

(2)投资者更追求收益较高的理财产品。虽然总是强调风险的控制,但是人们投资更多的是要追求较高的收益。投资者的流动性需求降低的主要原因是由于一个致命的弊端——收益率过低,所以人们为了获得收益补偿,愿意牺牲流动性。

(3)国家实施宽松的金融和货币政策使理财产品的市场流动性不断提高。2015年以来,随着中央银行连续多次的双降调整,市场中较多理财产品或者投资项目的流动性一直呈现宽松态势。这也使得与流动性有着紧密关系的银行理财产品的预期收益率一直趋于往下走的趋势。在这种情况下,银行理财产品在拥有更高收益率的长限期的特点同时,发行量和营销量也在不停地增加。

23银行理财产品的营销方向

(1)目前银行理财产品营销的主打产品仍然以流动性较强的短期理财产品为主,同时也在适应目前投资者的投资需求,且对流动性较强的理财产品的营销策略更加重视。在目前的市场情况下,就发行数量上短期理财产品远多于中长期理财产品,但是对比收益性,短期理财产品的收益比货币基金的收益竞争力偏弱,市场地位较低,并且该类产品收益率有可能继续处于下行趋势,因此商业银行应根据市场变化做出及时的调整,销售方向应该更倾向于理财产品。

(2)在销售产品比重上银行也要适当减少股票基金类理财产品,营销重点放在中长期理财产品上。拥有较好流动性,较低风险但相对收益比较高的短期债券应成为理财产品的销售关注点。在市场行情变幻莫测的期间,银行对理财产品的销售应该更加倾向于周期短、风险尽可能小、流动性较高,还能确保一定的投资回报的这类产品。

3银行存款和理财产品的差异化特征

(1)虽然银行理财产品看上去有很高的收益,但無法忽视的一点是,理财也是一种投资方式,也伴随着一定的风险。流动性的强弱、收益的高低、风险的大小在银行存款和理财产品中存在着不同:

第一,存款安全性更好,流动性兼备。以国家信誉作为担保的银行存款,风险也是最小的,银行的定期存款以损失掉定期利息为条件来提前支取,流动性强。但理财产品的提前支取要根据合同上的相关条款终止合同。

第二,理财产品的流动性较好,收益同时也较为更高。央行制定定期存款的利率,收益是可以预见的。理财产品一般高于存款的收益。

(2)从收益性的角度来看,收益性越高的投资风险越大,所以风险偏好者适合选择理财产品,而对于风险厌恶者则更适合将大部分的资金投资于风险低的存款。从流动性的角度来看,对资金周转要求高的投资者更适合短期的理财产品和活期存款,对资金周转要求低的投资者则更适合长期的理财产品和定期存款。

(3)分析结果表明,公众在银行存款与投资理财二者行为选择时:

第一,偏好稳健型投资者:存款较多+理财偏少。偏好稳健型投资者是一种希望自己的投资资金能在安全的情况下获得稳定的收益的一类投资者。在选择了安全且稳定的收益时,也就是选择低收益的投资方式,所以在这种投资态度下,多存款、少理财更适合这类投资者。

第二,偏好收益型投资者:理财较多+存款偏少。偏好收益型投资者是一种希望自己在市场中通过投机的方式利用投资资金获得不确定收益的一类投资者。在选择了风险且不确定的收益时,也就是选择高收益的投资方式,所以在这种投资态度下,多理财、少存款更适合这类投资者。

参考文献:

[1]张北奎浅谈商业银行存款业务经营管理与收益性的关系[J].福建金融管理干部学院学报,1994(3).

[2]田晖商业银行个人理财产品影响因素分析[D].成都:西南财经大学,2013.

[3]刘铮,江琳利率市场化改革迈出历史性一步——解读央行放开存款利率浮动上线[J].新农村,2015(23).

[4]孙文艳降息对我国经济影响的分析[J].现代经济信息,2014(23).

[5]孙秀梅,张国春,冯瑞雪浅谈央行连续降息对基层银行的影响及应对策略[J].北方金融,2015(11).endprint

猜你喜欢

中国外汇(2019年16期)2019-11-16

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

商业会计(2017年3期)2017-04-05

中国经贸(2016年22期)2017-01-16

商场现代化(2016年18期)2016-07-19

衡阳师范学院学报(2015年2期)2015-02-26

山西大同大学学报(自然科学版)(2014年1期)2014-01-23