企业物流成本及其核算

2017-11-14 23:36康怀飞

经营者 2017年6期

康怀飞

随着经济的不断发展,物流的重要性日趋明显。物流成本核算对降低企业成本、优化企业管理具有十分重要的意义。本文分析了物流成本核算的重要性,归纳总结了部分国内外物流成本核算理论,介绍并对比了营运成本法与作业成本法。

一、物流成本的概念及分类

欧美学者认为,物流成本是库存费用、运输费用和管理费用的总和。日本学者认为,物流成本是公司内部在物流方面的所有耗费。[1]我国国家标准《物流术语》将物流成本定义为,“物流活动中所消耗的物化劳动和活劳动的货币表现”。为了方便物流成本核算及控制,企业通常会根据自己的需求将其按照不同标准分类,按照物流活动可以分为包装成本、存储成本、配送成本以及物流信息成本等;按照成本支出性质可以分为人工成本、营运成本、信息成本等;按照承担主体分类,可以分为微观成本和宏观成本;按照物流范围又可以分为内部成本和外部成本。

二、物流成本核算及重要性

(一)物流成本核算

物流成本核算就是根据对象,用恰当的方法通过对费用的归集与分配,由此得出成本信息的过程。根据不同的核算思路,我国当下主要有会计核算、统计核算以及会计与统计结合核算三种物流成本核算模式。物流成本的会计核算是建立一系列凭证、账户和报表,依照核算对象确定核算方式,然后将物流成本归集分配到对应的会计项目中,以此呈现企业会计物流成本的过程。[2]物流成本的统计核算,指在不影响财务会计核算的条件下,每个会计期末结合统计学剖析现行成本资料,将物流成本剥离出来,继而根据核算对象的特征进行分配与归集,整理加工出物流成本信息。物流成本的会计与统计结合核算是将会计核算和统计核算进行有机结合,对不同内容采用不同的核算方式,可以有效避免会计核算的复杂性和统计核算的误差性。[3]

(二)物流成本核算的重要性

首先,物流成本核算能及时发现存在的问题。企业物流活动复杂多样,各个环节都会产生相应的成本,通过成本核算,对全面、系统的成本信息进行分析,可以发现不合理、不必要的环节和活动,控制无效作业,加深物流优化。其次,物流成本核算能为管理和决策提供信息。物流成本预测、计划制定、活动调整等都需要以物流成本核算结果为依据。投资人、债权人、政府相关部门只有在物流成本核算的基础之上才能更好地进行决策、管理与监控。最后,物流成本核算是物流管理的评估依据。物流成本效益评估是以物流成本核算为前提,评价物流系统对企业受益贡献的程度。核算结果反映了物流活动的效果,有助于物流系统的变革以及物流管理的优化。

三、物流成本核算理论及方法

(一)物流成本核算理论

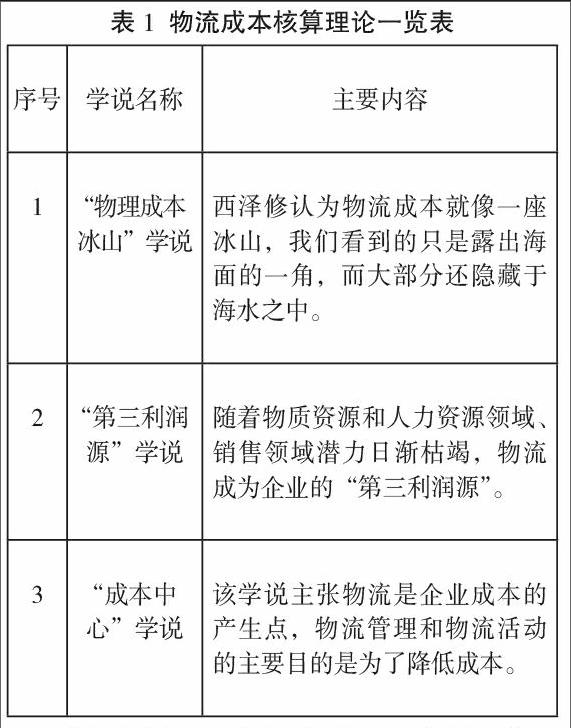

近年来,随着经济全球化的发展,国际市场压力逐渐增加,竞争激烈,企业不得不将物流作为重要的战略点。同时,国内外專家学者也越来越重视对物流成本的研究。20世纪30年代,相关理论的研究已经在国外萌芽,到了20世纪中后期,就已经取得了一些成果。本文列举了部分物流成本核算理论,具体见表1。

除了上述学说外,国外关于物流成本核算的理论还有很多,比如霍华德等人主张以总成本思想为核心的核算理论、Martine Christopher等人提出的以任务为目标的核算理论、卡普兰提出的引入时间因素的作业成本法理论和日本施行的以类别为基础的核算理论等。[4]我国目前的物流成本核算理论主要是财务模式论和成本控制论。[5]

(二)物流成本的核算方法及比较

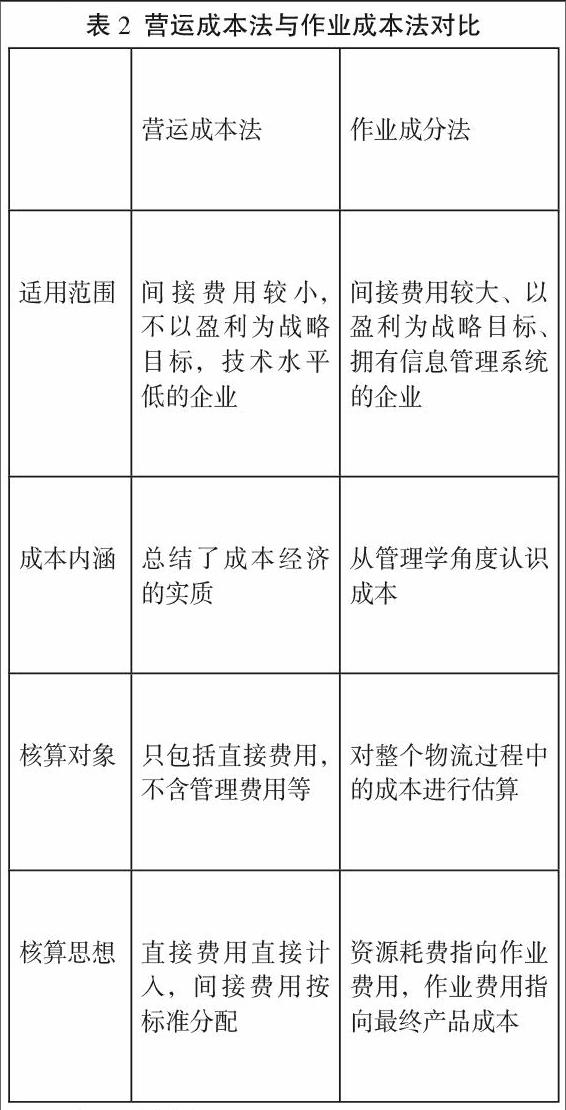

第一,营运成本法。营运成本法是把物流总成本看作运输成本、存货持有资本和物流行政管理成本的总和。这种方法将直接费用计入对应项目,将间接费用分配到一些物流业务中,借助先进的管理技术,在营运管理形式的基础上,通过计划、协调物流活动的各个流程以及对信息的系统整理,最终确定高效的物流方向,满足客户对物流服务体系的高级需求。[6]营运成本法主要核算营运过程中的实际成本,而且是非固定成本,因此其呈现的成本信息不够全面准确。营运成本法的流程见图1。

第二,作业成本法。作业成本法可以避免传统核算方法的局限性,其思想是“产品消耗作业,作业消耗资源”。作业是其核心,同时也是其计算的基本对象,更是资源和产品或服务之间的中介。这种方法先根据资源耗用量确定作业成本,然后将作业成本归集分配到对应产品或服务中,最终形成物流总成本。该方法是将物流成本落实到基本的物流作业上,方便企业监控内部物流费用,制定正确可靠的判断决策,降低成本并提高竞争优势。作业成本法的流程见图2。

(三)营运成本法与作业成本法的比较

营运成本法与作业成本法是物流成本核算常用的两种方法,但企业应该结合自身情况作出合适的选择。两种方法的区别见表2。

四、结语

物流成本核算不只是反映成本信息,更是为企业经营决策提供重要的数据资料,为国家制定产业发展战略提供重要依据。科学的物流成本核算,可以控制甚至降低物流成本,节约资源,促进企业发展。本文在分析物流成本核算重要性的基础上,介绍对比了物流成本核算理论及方法,以期为企业选择合适的模式与方法,为准确可靠的物流成本核算提供参考。

(作者单位为西南科技大学经济管理学院)

参考文献

[1] 曹慧,朱俊莹,王燕.企业的物流成本会计核算问题研究[J].企业经济,2012 (01):179-181.

[2] 汪永兰,贾思媛.企业物流成本会计核算及改进策略[J].财会月刊,2010(23):69-71.

[3] 雷芸,黄晶.我国物流成本核算方法[J].合作经济与科技,2015(14):167-168.

[4] 于向云.物流成本核算方法研究文献综述[J].财会月刊,2011(29):78-80.

[5] 陈文菱.物流成本核算理论及问题初探[J].中国乡镇企业会计,2016(07):153-154.

[6] 谢爱华.关于物流企业成本核算方法的比较与选择[J].商场现代化,2015(17):56.endprint

猜你喜欢

今日财富(2022年15期)2022-05-24

财经界·上旬刊(2019年12期)2019-12-20

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

财经界·下旬刊(2018年8期)2018-10-09

智富时代(2018年4期)2018-07-10

智富时代(2018年4期)2018-07-10

财讯(2018年13期)2018-05-14

财讯(2018年10期)2018-05-14

中国总会计师(2014年10期)2015-03-11