企业社会责任对战略风险的影响

——伦理决策的调节作用

2017-11-17 01:09王站杰,买生,李万明

大连理工大学学报(社会科学版) 2017年4期

王 站 杰,买 生,李 万 明

(石河子大学 经济与管理学院,新疆 石河子832000)

企业社会责任对战略风险的影响

——伦理决策的调节作用

王 站 杰,买 生,李 万 明

(石河子大学 经济与管理学院,新疆 石河子832000)

战略风险不仅是战略管理的重要部分,一定程度上也影响到企业的成败。研究依据利益相关者理论与商业伦理理论,探讨了企业社会责任对战略风险的影响,并检验了伦理决策的调节作用。对423份样本数据进行层级回归分析,结果表明:企业社会责任(内、外部利益相关者责任)能够显著降低企业的战略风险(运营风险、资产风险、竞争风险、声誉风险),且在伦理决策的调节作用下,内、外部利益相关者责任对战略风险各维度产生差异性影响。研究结果不仅拓展了企业社会责任理论体系,也为企业战略风险管理提供了新的视角。

企业社会责任;伦理决策;战略风险

一、引 言

在企业内外环境动态变化加剧的背景下,企业的战略规划和实施中经常出现模糊性、间断性和高风险行为。如三鹿集团的湮灭、双汇集团的“廋肉精”危机、2015年大众汽车“尾气排放造假”的全球性信任危机及2016年三星集团的“手机电池爆炸”的危机等事件引起了社会的普遍重视。学者们也基于不同的视角剖析了这些风险事件的真正原因,其中,买生等人认为企业片面追求利润最大化、背离企业社会责任(Corporate Social Responsibility,CSR)可能是造成企业战略风险形成的重要环境因素[1]。

CSR作为企业的“运营许可证”,内涵十分丰富。Elhaney[2]基于战略管理理论认为CSR是一项整合核心业务目标和核心竞争力的企业战略,并从一开始就在日常的企业文化和运营过程中创造商业价值和营造社会变革。利益相关者理论认为企业目标的实现会受到各方利益相关者的影响,应从利益相关者视角研究CSR的履行问题[3],Gallo[4]进而提出可以从企业的内部、外部社会责任两个层面开展研究,内部社会责任包含提供必要的产品或服务、创造经济财富、企业工作人员的成长和企业的持续发展等方面;外部社会责任则从维护社会良好秩序进行衡量。而战略风险是指能破坏或摧毁企业发展愿景、企业文化、企业绩效和生存能力的风险[5],其中Simons[6]基于前人的研究成果,从企业管理的角度将战略风险归结为4大类型:运营风险、资产风险、竞争风险和商誉风险,其中商誉风险是其他3类风险综合结果的反映。因此,由二者的内外逻辑关系及概念内涵可知,CSR履行程度低的企业更可能处于战略风险之中。

以往国内外相关研究主要分析了CSR是企业重要的战略资源和企业可持续成长的关键要素[7],应将CSR纳入到战略管理过程之中,强化与企业战略的合理匹配问题[8];并对CSR与企业竞争力、品牌声誉的关系进行了明晰的探究[9],但对CSR与战略风险关系的整体性研究还很少。因此,有必要对CSR如何影响战略风险进行深入探讨。此外,也有一些学者认为战略风险的防范会受到管理者或团队的风险意识、决策机制的影响。Payne和Joyner[10]认为CSR活动实质上是一种战略决策过程,成功企业高管团队的伦理决策判断更注重企业未来采取的功利主义决策并为相应结果负责;同时权威领导风格促成决策权力等级和集聚度增加,会引起战略决策的低效与失效,甚至造成企业经营风险的发生[11]。这些研究结果表明企业高管团队的伦理决策能够影响到CSR的履行和对战略风险的防范。但伦理决策是否也会对CSR与战略风险的关系起到一定的影响,尚无明确的研究结果支持这种关系。

基于此,依据利益相关者理论及商业伦理理论,通过分析CSR对战略风险的影响,探讨伦理决策的调节作用,进而揭示CSR对战略风险的作用机理。这对丰富社会责任与战略管理交叉领域的理论研究以及指导企业完善战略风险管理均具有一定的现实意义。

二、研究假设

1.CSR对战略风险的影响

CSR影响战略风险的研究始于Ackerman的社会压力回应模型[12],认为企业外部环境的剧烈变动要求企业重新思量自身与社会的关系问题,对来自外界的社会与环境等议题的压力作出回应,防范相关风险,避免经营失败。同时,企业内部治理结构的完善程度,股东、管理者等内部利益相关者之间的利益诉求差异等也给企业战略的制定与实施带来不同程度的风险压力。因此,企业要充分考虑内外利益相关者的诉求,通过合作、共赢的价值观来确定企业战略发展方向。Neubaum等[13]指出履行内、外部利益相关者责任对企业的财务绩效影响是非常显著的,当他们关注外部自然环境责任时,能够受益更多,并通过有效利用内部利益相关者的权力,获得市场竞争优势,减少竞争风险。杨艳、兰东[14]的研究表明企业履行对股东、员工、顾客、环境和社区发展等内外部利益相关者的责任均能降低企业的特有风险。Daniel[15]的研究也证实了通过与内外利益相关者的互动交流,可以有效传达企业的有效信息,提高企业的声誉资本,拓展品牌形象,减少企业声誉危机等造成的风险。基于此,研究提出以下假设:

H1:内部利益相关者责任能够显著降低战略风险发生的程度。

H2:外部利益相关者责任能够显著降低战略风险发生的程度。

2.伦理决策的调节作用

商业伦理目的论认为企业的决策行为有两种形式:利己主义及功利主义。利己主义决策认为对企业产生最大利益的结果在道德上是正当的,由此会选择自身利益最大化而不会选择短期以及中长期对己不利但对大众或社会有利的事;而功利主义决策则从最大多数人的利益视角出发,注重协调自身与他人的利益冲突[16]。Godos等[17]的研究表明企业伦理决策在CSR的履行中扮演了十分重要的角色。在利己主义决策的影响下,企业会忽视对环境的保护、消费者的权益保障等[18],会引起外部利益相关者的不满与抵制,使企业陷入失信于社会公众的巨大风险之中。同样,企业不注重为员工提供良好的生产环境,忽视劳动健康与安全保障,践踏人权,也会降低员工等内部利益相关者对企业的认同度与工作满意度,造成员工离职所带来的运营风险[19]。而在功利主义决策的影响下,企业在追求经济利益的同时会重视社会压力并对社会环境作出回应,积极探索多种方法来满足内外利益相关者的需求,进而获得内外部利益相关者的共同支持,实现良好形象塑造与声誉培育,降低各类经营风险[20]。可以推测伦理决策会对CSR与战略风险的关系产生一定的影响。由此,提出以下假设:

H3:功利主义决策作为调节变量,将显著强化内部利益相关者责任降低战略风险发生的程度。

H4:功利主义决策作为调节变量,将显著强化外部利益相关者责任降低战略风险发生的程度。

H5:利己主义决策作为调节变量,将显著弱化内部利益相关者责任降低战略风险发生的程度。

H6:利己主义决策作为调节变量,将显著弱化外部利益相关者责任降低战略风险发生的程度。

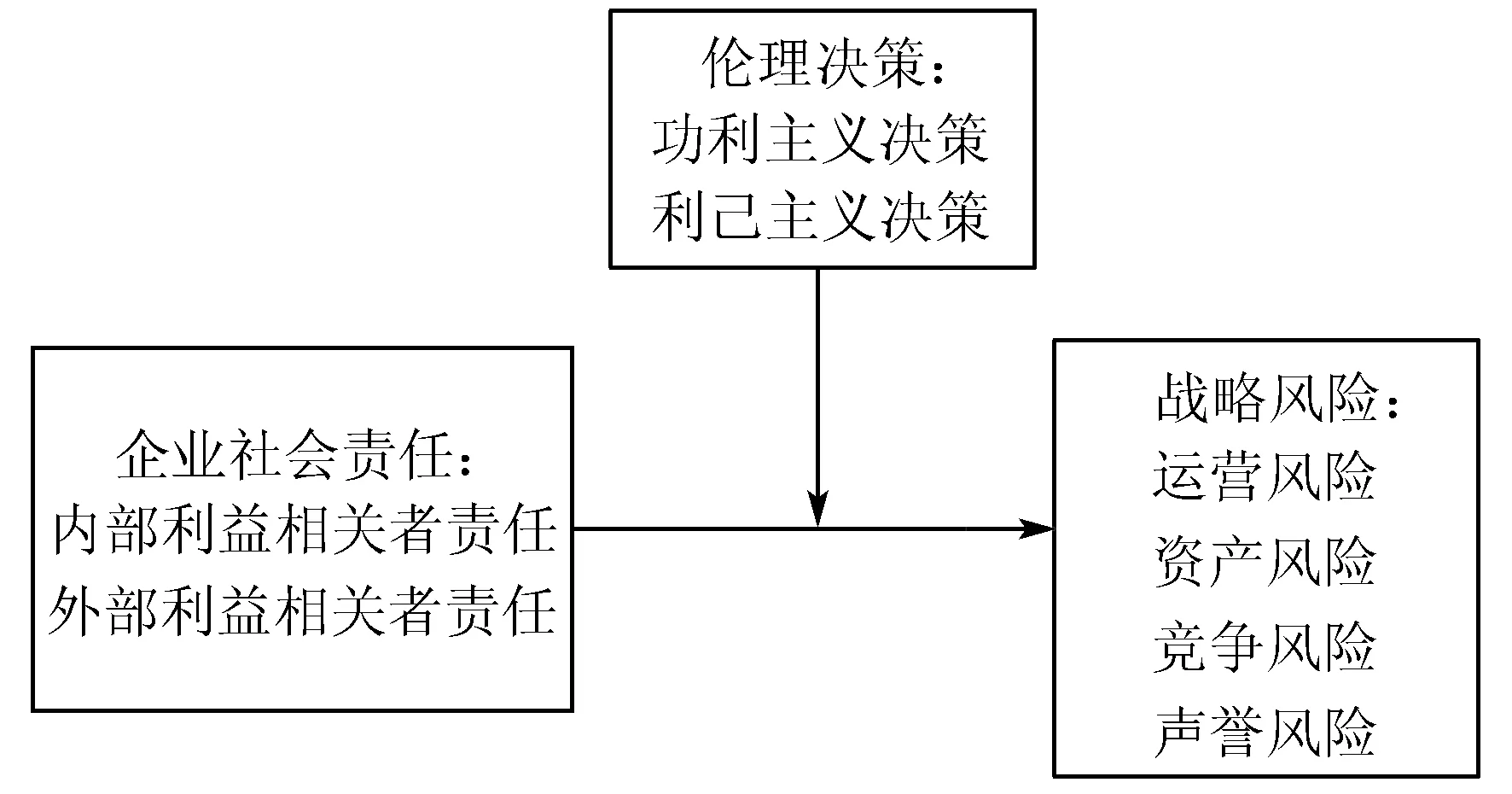

综上分析,H1可以细分为H1a~H1d,依次为内部利益相关者责任能够有效降低企业的运营风险、资产风险、竞争风险及声誉风险;同理,H2可细化为H2a~H2d。H3可以细化为H3a~H3d,即功利主义决策作为调节变量,将显著强化内部利益相关者责任,降低企业的运营风险、资产风险、竞争风险及声誉风险发生的程度;同理,H4可细化为H4a~H4d。H5可细分为H5a~H5d,即利己主义决策作为调节变量,将显著弱化内部利益相关者责任,降低企业的运营风险、资产风险、竞争风险及声誉风险发生的程度,同理,H6可细分为H6a~H6d。本研究理论框架如图1所示:

图1 企业社会责任对战略风险影响的理论框架

三、研究设计

1.样本选择与数据描述

调研数据来源于研究者本人及课题组成员在新疆、辽宁、江苏与河南等地的35家企业的实地调查,每家企业发放20份问卷,共发放700份问卷。调查对象包括董事/监事、企业高级经理人在内的高层管理者、各部门经理人、基层员工等3类人群,3类调研对象的问卷占比为2:3:2,这较好的反映出本次调查的代表性与研究的契合性。经过对回收的517份问卷进行剔除整理,423份问卷有效,问卷有效回收率为81.82%。样本中,男性受访者占比63.1%,女性占比36.9%;所在职位中,基层管理人员占比27.9%,部门经理人员占比47.3%,董事/监事、企业高级经理人在内的高层管理者占比24.8%;在企业性质上,民营企业居多,占比59.6%,国营企业占13%,外资控股企业占5%,其他性质的企业占22.5%;从企业规模上看,年营业额在1亿元以下的企业占比93.6%,营业额在1亿~5亿元之间的企业占比5%,在5亿~50亿元之间的企业为0.9%,而50亿元以上的企业仅占0.5%。

2.测量工具

对于CSR的测量,本文了借鉴Neubaum等人[13]从企业内、外部利益相关者责任两个层面的基础上,吸纳了陈宏辉[21]关于CSR测量的要素构成,将供应商、分销商合并成合作伙伴要素之后,形成了包含两维度38个题项的内外利益相关者责任的测评体系。由于对CSR量表进行了相应的调整和改进,故对信效度还需要进一步检验。战略风险的测量采用了Simons[6]开发的量表,量表从企业内外多种影响因素出发更能全面客观反映出企业战略风险的总体境况。包括运营风险、资产损伤风险、竞争风险与声誉风险。评价企业战略风险4个维度,其中运营风险由6个题项构成,资产风险由5个题项构成,竞争风险与声誉风险分别由4个题项构成。伦理决策则是从商业伦理目的论中利己主义和功利主义两个层面进行考察。其中,功利主义决策采用Reidenbach等[22]构建的8题项测量量表;利己主义决策使用许婷婷[23]编制的3题项测量量表。

四、数据分析及结果

1.信效度检验

由于本研究对CSR量表进行了修正与调整,首先要使用Cronbach’sα系数评价其内部一致性。通过SPSS19.0软件对调研数据的计算处理得出内、外部利益相关者责任及CSR量表的α值依次为0.934,0.947和0.961,表明量表信度符合研究设计要求;然后,采用主成份分析法及最大方差直交旋转法进行单维度与收敛效度分析。KMO值为0.963,适合做因子分析。此外,旋转后包括7要素的内、外利益相关者责任的累计解释方差变异为63.53%,每个题项的单一因子载荷均在0.55以上,且无跨因子载荷出现,表明量表具有较高的收敛效度与区分效度。

在验证CSR量表信效度之后,需要对整个量表的效度与同源方差进行分析。使用AMOS17.0 所进行的验证性因子分析,结果显示,CSR、战略风险与决策机制3个量表的各变量的标准化路径系数均大于0.5,表明量表具有较高收敛效度;而各变量AVE的平方根同时都大于任何两个变量之间的相关系数值,因此量表区别效度符合分析要求。然后使用 Harman 单因素检验方式,将所有题项进行探索性因子分析。在未经旋转及不指定抽取因子个数的条件下,结果萃取出大于 1 的公因子个数不止一个,且最大公因子的解释总方差变异为 29.708%,小于总方差解释的 50%,表明本研究的同源方差问题不存在。

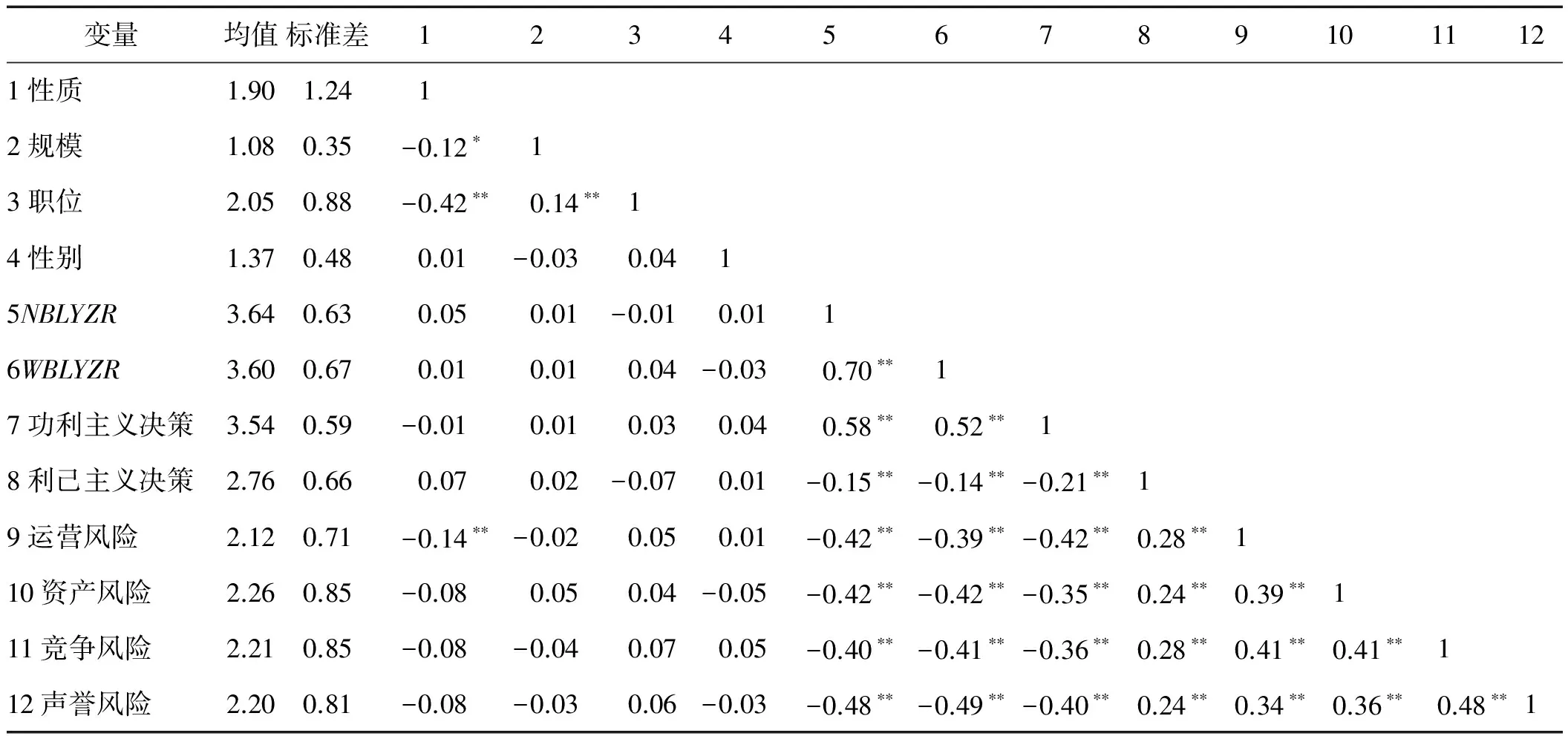

2.相关性分析

表1展示了各变量的均值、标准差及相关系数。从表1中可以看出,内、外部利益相关者责任、功利主义决策与战略风险(运营风险、资产风险、竞争风险与声誉风险)之间呈显著负相关关系,利己主义决策与战略风险(运营风险、资产风险、竞争风险与声誉风险)之间呈正相关关系。上述结果初步验证了本研究的理论假设。

3.模型假设检验

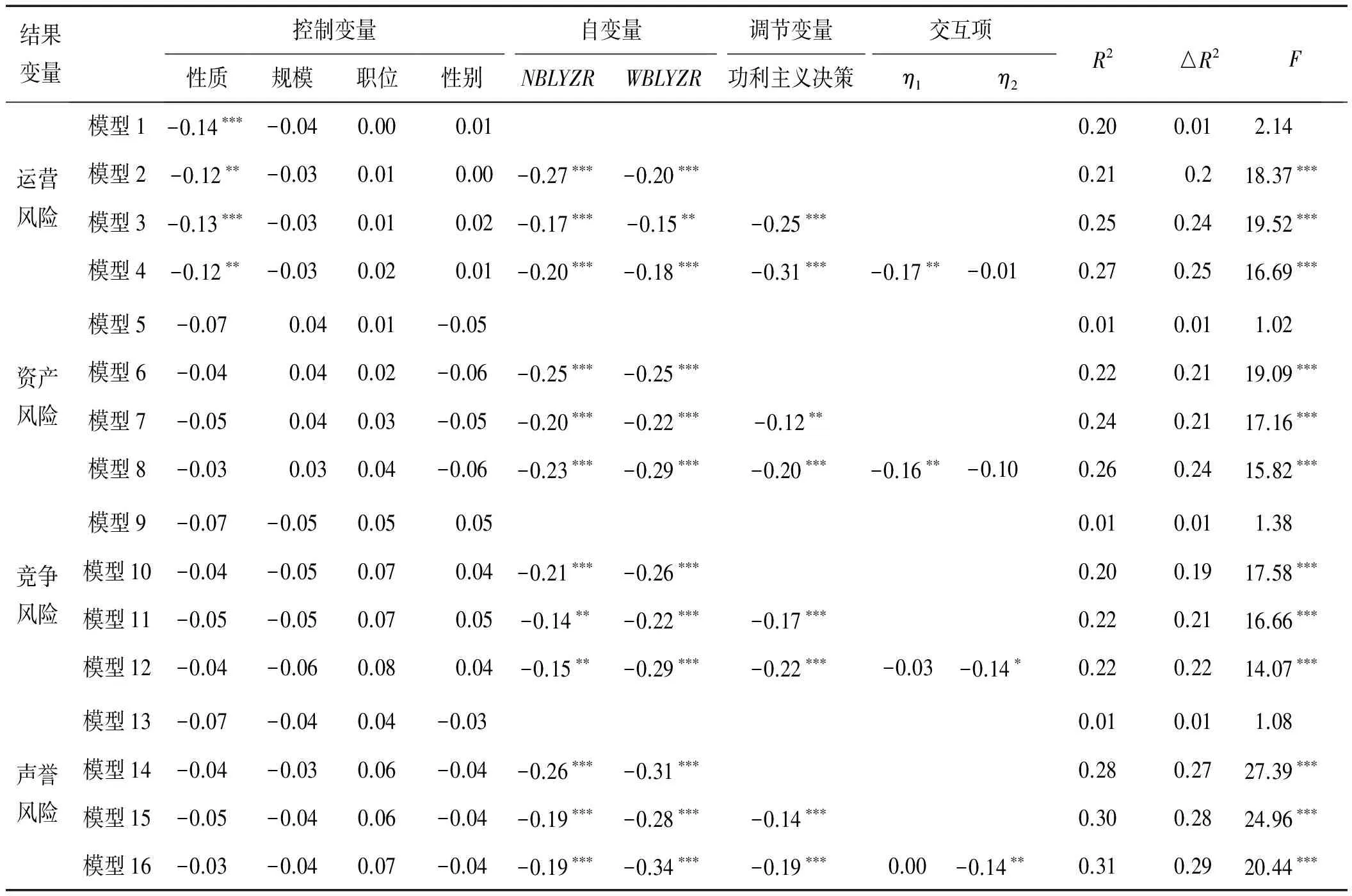

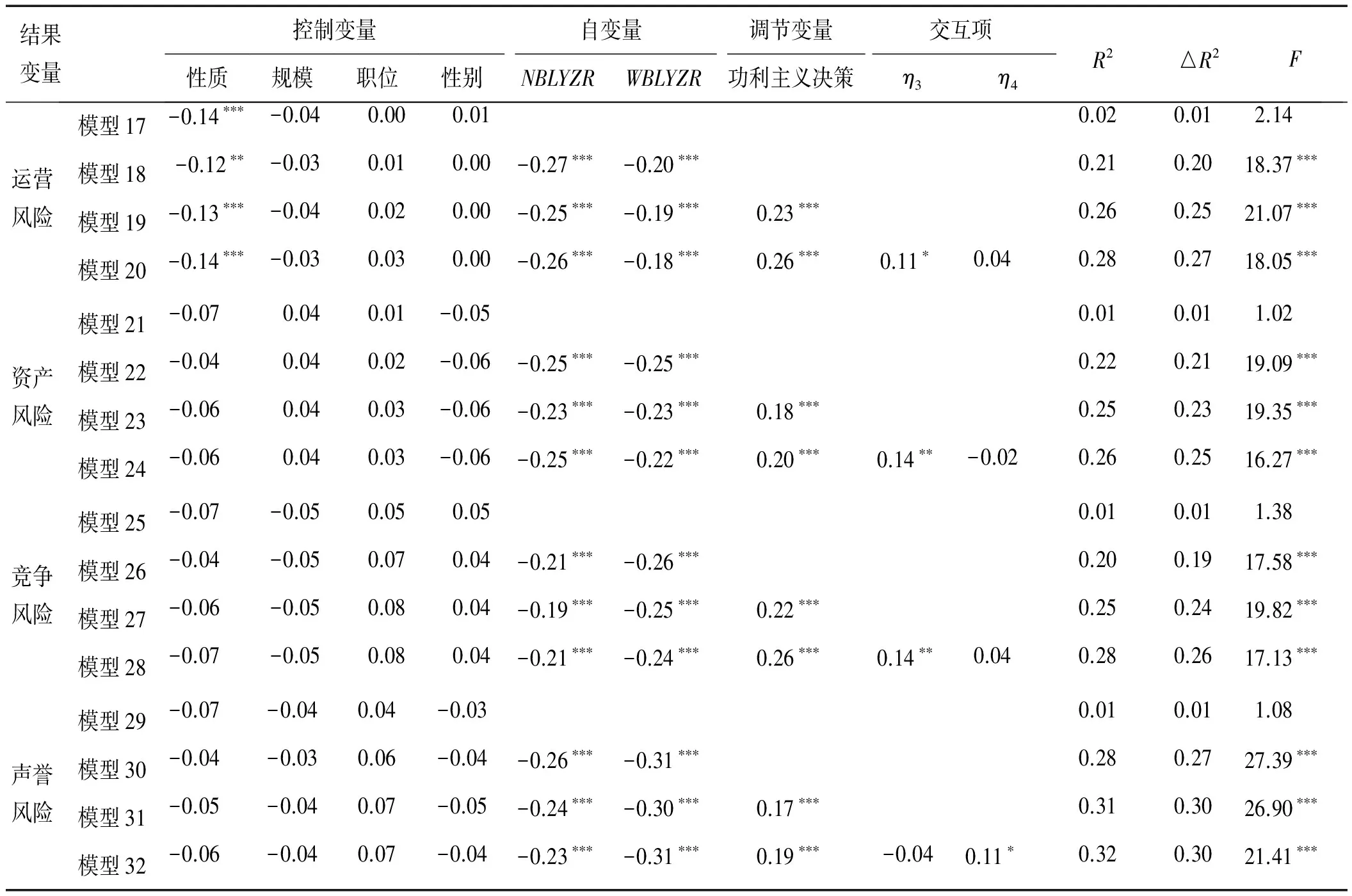

首先,检验理论模型的主效应,在引入4个控制变量的基础上考察CSR(内部利益相关者责任与外部利益相关者责任)对战略风险(运营风险、资产风险、竞争风险与声誉风险)的影响。分析结果见表2和表3,内、外部利益相关者责任都显著负向影响运营风险、资产风险、竞争风险与声誉风险。假设H1与H1a~H1d证实是成立的;同样,H2和H2a~H2d得到实证证明也是成立的。

其次,检验伦理决策的调节效应,为了消除自变量和交互项高度相关所带来的共线性问题,在进行层级回归分析之前对自变量、调节变量进行中心化操作处理,引入控制变量、自变量与调节变量及二者的乘积交。

表1 变量的均值、标准差及相关系数

注:NBLYZR表示内部利益相关者责任,WBLYZR表示外部利益相关者责任,N=423,*代表p<0.05;**代表p<0.01。

表2 层级回归结果(CSR对战略风险的影响:功利主义决策机制的调节效应)

注:NBLYZR表示内部利益相关者责任,WBLZR表示外部利益相关者责任,η1=内部利益相关者责任*功利主义决策,η2=外部利益相关者责任*功利主义决策。

表3 层级回归结果(CSR对战略风险的影响:利己主义决策机制的调节效应)

注:NBLYZR表示内部利益相关者责任,WBLYZR表示外部利益相关者责任,η3=内部利益相关者责任*利己主义决策,η4=外部利益相关者责任*利己主义决策。

互项。在表2和表3的层级回归结果中,功利主义决策与利己主义决策对战略风险分别起到显著的负向、正向效应,并且与CSR的部分交互效应也不同程度地显著影响了战略风险。其中,功利主义决策与内部利益相关者责任的交互项对运营风险、资产风险具有显著的弱化效应,对竞争风险及声誉风险没有显著影响;功利主义决策与外部利益相关者责任的交互项对竞争风险及声誉风险具有显著的弱化效应,对运营风险、资产风险没有显著影响,假设H3和H3a~H3b、H4和H4c~H4d得到验证,H3c~H3d与H4a~H4b没有通过验证。利己主义决策与内部利益相关者责任的交互项对运营风险、资产风险与竞争风险具有显著的弱化效应,对声誉风险没有显著影响;功利主义决策与外部利益相关者责任的交互项对声誉风险具有显著的弱化效应,对运营风险、资产风险和竞争风险没有显著影响,因此,假设H5和H5a~H5c、H6和H6a得到验证,H5d与H6a~H6c没有通过验证。

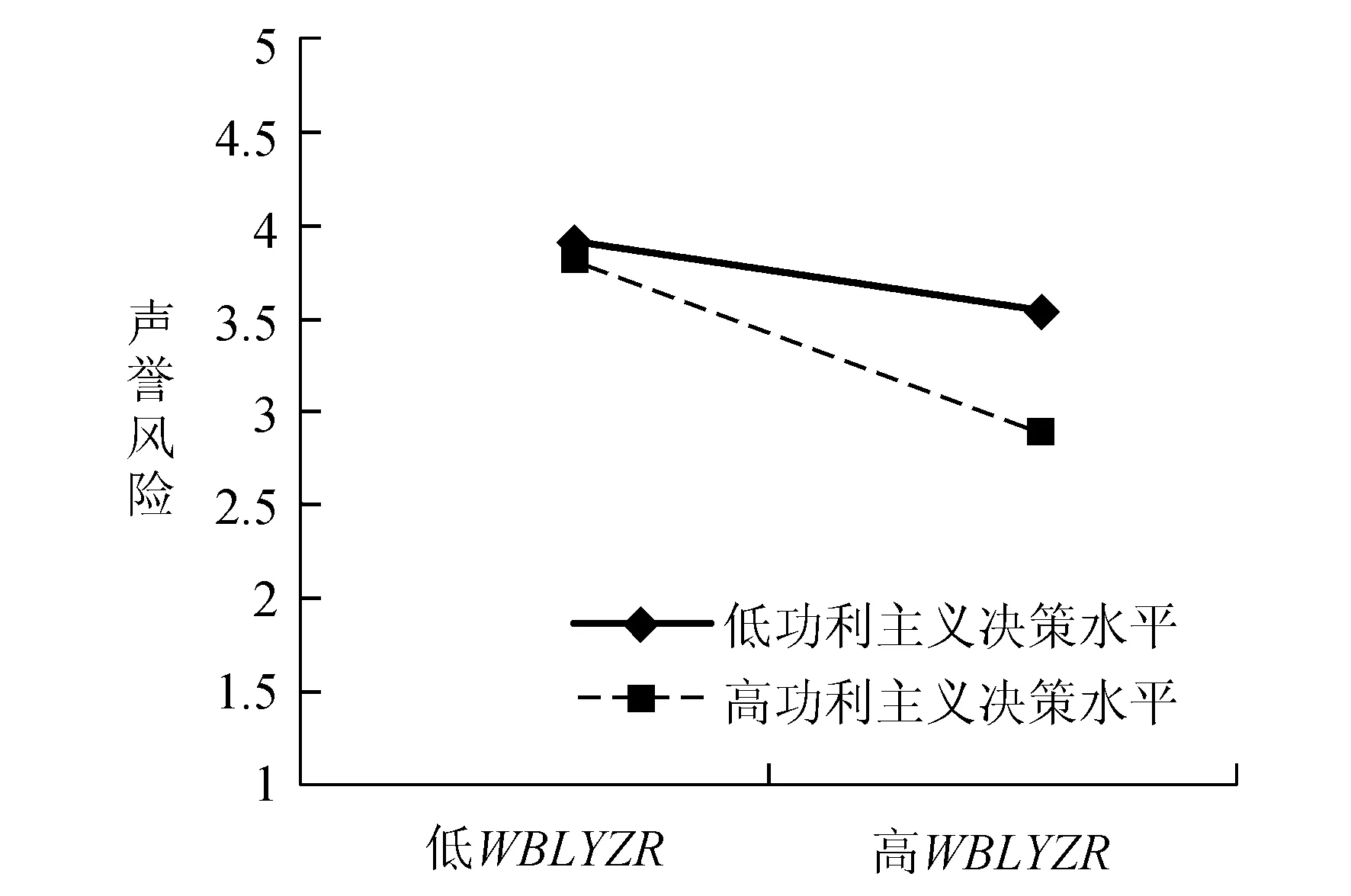

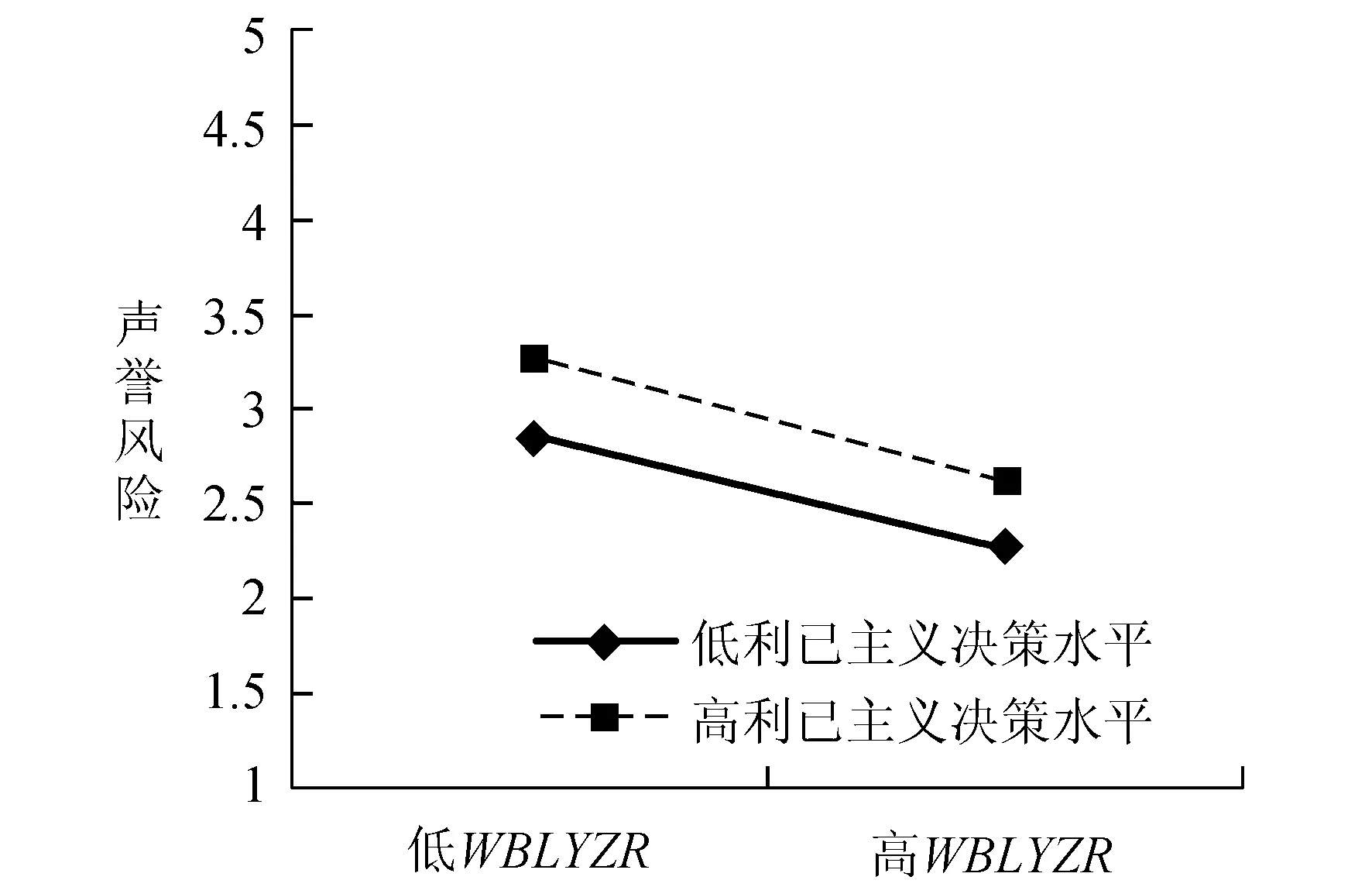

为了进一步比较在不同决策机制的调节作用下,自变量(CSR)对结果变量(战略风险)的效应模式的差异性,使用简单坡度法,以功利主义决策与利己主义决策的均值加减一个标准差(±1SD)为基础进行分组,绘制伦理决策调节效应下CSR与战略风险的关系效应图。由于篇幅局限,本文只绘出在高、低企业决策水平下,外部利益相关者责任与声誉风险的关系效应图,具体结果如图2和图3所示。

图2 功利主义决策对外部利益相关者责任与声誉风险的调节效应

图3 利己主义决策对外部利益相关者责任与声誉风险的调节效应

由图2可知,在高功利主义决策水平下,外部利益相关者责任降低声誉风险的程度较强;而在低功利主义决策水平下,外部利益相关者责任降低声誉风险的程度较弱。图3也显示出,在高利己主义决策水平下,外部利益相关者责任降低声誉风险的程度较弱;在低利己主义水平下,外部利益相关者责任降低声誉风险的程度较强。

五、结论与启示

1.研究结论

研究结果表明,企业履行对内、外利益相关者的责任均可以有效地降低企业战略风险(运营风险、资产风险、竞争风险和声誉风险),且内、外部利益相关者责任对战略风险及各维度的影响存在显著差异。这不仅验证了Neubaum[13]、杨艳和兰东[14]、Daniel[15]等人的CSR与风险关系的研究成果,而且得出了企业社会责任对战略风险整体具有预测作用的研究结论,即企业履行内外利益相关者责任更能营造良好文化氛围,树立良好的品牌形象与声誉,有助于赢得管理者、员工、消费者、政府等内外利益相关者的信任与支持,增强企业整体运营连续性,获得竞争优势,降低战略风险发生率。更进一步地,本研究得出企业履行社会责任对运营风险、资产风险、竞争风险和声誉风险的影响力度是不同的,即CSR对战略风险的4个维度的弱化效果存在显著的差异,这对企业合理履行社会责任,有目的地规避各类风险提供有益借鉴,研究结论更加完善了企业社会责任与战略风险的理论融合研究。

其次,伦理决策机制作为调节变量,将会一定程度上调节CSR对战略风险的影响。以往研究只是把伦理决策机制当做因变量(如Godos等[17]的理论探索),分别探讨其对CSR、战略风险的影响,而本研究则将其作为调节变量来证明了我国情境下企业社会责任影响战略风险的边界条件问题。具有“利他性”、“包容性”的功利主义决策与我国的仁义、诚信等传统文化相符,它从以人为本、和谐共赢的视角出发,综合考虑内外利益相关者的需求与期望,平衡经济、环境与社会和谐发展的关系;注重伦理考量,表现出更强的价值共创意愿,进而减轻了企业的利益相关者压力,提升了企业的社会影响力和形象,降低了战略风险。具有盈利性的企业本着“利益最大化”的理念,通过各种利己主义策略来实现企业的利润最大化终极目标而致社会责任于不顾,造成了经济与社会的相悖发展。这体现了利己主义决策的“双面性”,一方面会使企业积累了大量的财富,实现了经营的最终目标,另一方面可能因为在决策过程中没有考虑企业给环境、社会所带来的一系列的危害而造成决策失误,引起内、外利益相关者的不满和抵制,最终引发破产倒闭的风险发生。

2.管理启示

本研究给我们的重要启示:首先,要想有效地预防和降低企业的战略风险,要积极履行企业社会责任,尤其是理清企业社会责任的载体和对象,契合内外部利益相关者的需求和理清企业履行社会责任、弱化战略风险的基本思路;其次,企业履行社会责任固然可以降低战略风险的发生,但是该作用的发生不是无适用条件的,还受到企业决策机制的影响。对于“新常态”下的我国企业而言,兼具“仁义”与“和谐”气息的功利主义决策机制在提升CSR的履行及战略风险的防范过程中发挥着至关重要的作用。企业可通过功利主义决策机制而非利己主义决策机制来切合企业社会责任的履行,降低战略风险发生的程度。

[1] 买生,杨英英,李俊亭.公司社会责任治理:多理论融合的理论模型[J].管理评论,2015,26(7):100-110.

[2] MCELHANEY K.A strategic approach to corporate social responsibility[J].Leader to Leader,2009,(52):30-36.

[3] FREEMANR E.Strategic Management:A Stakeholder Approach[M].Cambridge:Cambridge University Press,1984.

[4] GALLO M A.The Family business and its social responsibilities[J].Family Business Review,2004,17(2):135-149.

[5] SLYWOTZKY A J,DRZIK J.Countering the biggest risk of all[J].Harvard Business Review,2005,83(4):78-88.

[6] SIMONS R.A Note on Identifying Strategic Risk HBS Case Services [M].Boston,MA:Harvard Business School Press,1998.

[7] 买生,伊其俊,李腾飞,等.企业社会责任实践影响因素的差异分析[J].大连理工大学学报(社会科学版),2016,37(3):84-89.

[8] 杨蕙馨,刘建花.企业社会责任与竞争战略的匹配机理及实现路径[J].河北经贸大学学报,2016,37(5):95-9,194.

[9] FORSTMOSER P,HERGER N.Managing reputationalrisk:a reinsurer’s view[J].The Geneva Papers on Risk and Insurance-Issues and Practice,2006,31(3):409-424.

[10] DINAH P,BRENDA E.JOYNER.Successful U.S.entrepreneurs:identifying ethical decision-making and social responsibility behaviors[J].Journal of Business Ethics,2006,65(3):203-217.

[11] 杨轶清,叶燕华,金杨华.企业家决策权力配置视角下的企业经营失败机制研究——基于大型民企集团倒闭的案例[J].中国人力资源开发,2016,(4):65-73.

[12] ACKERMAN R W,BAUER R A.Corporate Social Responsiveness:The Modern Dilemma [M].VA:Reston Publishing Col,1976.

[13] NEUBAUM D O,DIBRELL C,CRAIG J B.Balancing natural environmental concerns of internal and external stakeholders in family and non-family businesses[J].Journal of Family Business Strategy,2012,3(1):28-37.

[14] 杨艳,兰东.企业社会责任对公司特有风险的影响——基于利益相关者视角[J].软科学,2015,29(6):60-64.

[15] DANIEL M,BOGDAN G,DANIEL Z.Strategies for interactive communication,with external and internal stakeholders,in events’ marketing[J].Procedia-Social and Behavioral Sciences,2012,46(46):5361-5365.

[16] 徐大建.企业伦理学[M].北京:北京大学出版社,2009.

[17] GODOS-DIEZ J L,CABEZA-GARCIA L,ALONSO-MARTINEZl D,etal.Factors influencing board of directors’ decision-making process as determinants of CSR engagement[J].Review of Managerial Science,2016,(10),1-25.

[18] O’ROURKE A.A new politics of engagement:shareholder activism for corporate social responsibility[J].Business Strategy and the Environment,2003,12(4):227-239.

[19] VALENTINE S,HOLLINGWORTH D.Corporate social responsibility,continuous process improvement orientation,organizational commitment and turnover intentions[J].International Journal of Quality & Reliability Management,2014,31(6):629-651.

[20] ZHU Y,SUN L Y,LEUNG A S M.Corporate socialresponsibility,firm reputation,and firm performance:the role of ethical leadership[J].Asia Pacific Journal of Management,2014,31(4):925-947.

[21] 陈宏辉,窦智.基于层次分析法的企业社会绩效评价及其用[J].科技管理研究,2008,(5):106-109,131.

[22] REIDENBACH R E,ROBIN D P.Toward the development of a multidimensional scale for improving evaluations of Business Ethics[J].Journal of business ethics,1990,9(8):639-653.

[23] 许婷婷.管理者价值观与企业社会责任关系研究[D].沈阳:辽宁大学,2014.

EffectofCorporateSocialResponsibilityonStrategicRisk——TheModeratingEffectofEthicalDecision-making

WANGZhanjie,MAISheng,LIWanming

(CollegeofEconomy&Management,ShiheziUniversity,Shihezi832003,China)

Strategic risk,an important part of strategic management,affects the success or failure of the enterprise to a certain extent.Based on the Stakeholder Theory and business ethics theory,this study explored the impact of corporate social responsibility on strategic risk,and examined the moderating effect of ethical decision-making.The results of ahierarchical regression analysis of 423 samples show that the internal and external corporate social responsibility can significantly decrease the strategic risks faced by the enterprise,including operational risk,asset risk,competitive risk and reputation risk,In view of the moderating effect of ethical decision-making,the internal and external stakeholders differ in their impact on the strategic risk of an enterprise.The results may shed some new lights on the theoretical approach of corporate social responsibility and provide a new perspective for enterprise strategic risk management.

corporate social responsibility; ethical decision-making; strategic risk

10.19525/j.issn1008-407x.2017.04.004

C935

A

1008-407X(2017)04-0026-07

2017-01-24;

2017-03-16

国家自然科学基金项目:“社会质量和企业社会责任视角下的新疆地区和谐社会建构机制研究”(71463049);教育部人文社科基金规划项目:“新疆地区企业社会责任与和谐社会关系研究”(14XJJA630001)

王站杰(1986-),男,河南商丘人,石河子大学经济与管理学院博士研究生,主要从事企业社会责任与供应链管理研究;买生(1967-),男,新疆石河子人,教授,博士生导师,主要从事企业社会责任与创新管理研究,E-mail:ms@shzu.cn;李万明(1960-),男,新疆吉木萨尔人,教授,博士生导师,主要从事企业战略管理研究。

猜你喜欢

意林彩版(2022年4期)2022-05-03

银行家(2021年9期)2021-09-18

考试与评价·高二版(2020年3期)2020-09-10

河南社会科学(2020年6期)2020-01-16

无锡商业职业技术学院学报(2020年5期)2020-01-02

原道(2019年2期)2019-11-03

校园英语·上旬(2018年10期)2018-10-25

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

领导文萃(2017年11期)2017-06-12