防风险 降预期 找机会

2017-11-23 12:24LarryLi

投资与合作 2017年4期

Larry+Li

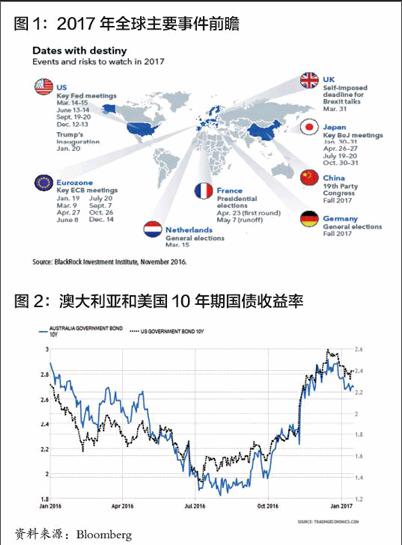

澳洲经济预计2017年上半年将延续2016年下半年的弱势,下半年随着公共和私人投资的复苏,GDP将加速反弹,预计全年GDP增速在2.0%左右。和其他主要发达经济体纷纷退出货币刺激政策不同的是,由于澳洲政府担心3A信用等级的下调,不敢过多实行财政刺激方案,所以不得不继续求助于RBA的货币政策。2017年,澳洲央行可能会有1~2次减息,将视澳元汇率和通胀水平而定。(如图1所示)。

一、资产配置建议:降低预期、防范风险、寻找机会

1.汇率走势:美元 〉澳元 〉人民币

2017年影响汇率最大的因素仍是美联储的加息步伐。目前市场普遍预期美联储将加息3次,这是美元2017年升值的最大支撐。但如果新总统重振美国经济的政策令人失望,美元的升值幅度将大大降低。2017年,中国央行将继续加强外汇管制和干预力度,预期2017年人民币对货币篮子将维持稳定,对美元将会在更多的双向波动中小幅贬值,估计区间会在6.8~7.2。澳币方面,澳元的支撑因素包括对美元的利差、大宗商品价格的恢复等,不利因素包括澳联储可能减息、通胀持续走低以及美元的加息。综合各个因素,我个人仍倾向于澳币对美元小幅贬值,波动区间0.72 ~ 0.77;澳币对人民币升值,波动区间5.1~5.3。

2.债券:收益率上行仍是大概率

从2016年下半年以来,随着日本央行调整货币宽松政策、美联储加息、美国新政府的财政刺激政策预期等,全球债市经历了一波抛售狂潮,收益率快速上升。2017年的另一个风险事件将是欧元区何时结束宽松政策,是否将对债市造成另一波冲击?但是,如果美国新政府的刺激政策低于预期,或其他风险事件爆发,资金仍随时可能再次流向政府债券等避险资产。其实2017年开年以来,市场已经对新总统的政策感到失望,收益率已经出现了下降苗头。2017年总体来说,收益率上行仍是大概率,从资产配置的角度,可持有短期的高等级信用债券,特别是与通胀挂钩的浮动利率债券,以抵御利率上行风险。(如图2所示)。

3.股票:宜配置大盘蓝筹股票

经过长期的低利率环境,再加上经济复苏预期,大部分发达经济体的股票都已经不便宜,估值都已经接近或超过2008年金融危机之前的水平,道琼斯指数已屡创新高并接近20000点大关,澳洲S&P/ASX2000截至目前在5700点左右。澳洲股市整体市盈率在19倍左右,金融板块估值低一些,大概15倍。2017年,澳洲股市仍具有重要的投资价值。一是经济继续好转,特别是下半年预计更为乐观;二是上市公司分红比较慷慨,相比于定期存款、债券,4%左右的平均分红水平仍很有竞争力;三是在通胀上行的大背景下,股票是少数能长期跑赢CPI的大类资产。建议重点考虑估值较为合理、能持续分红或受益于利率上行的大盘蓝筹股票。(如图3所示)。

4. 地产(Listed Properties):投资表现下降

上市地产类投资品和利率高度负相关,利率上升,投资表现下降。从图4可以清楚地看到从2016年下半年开始,随着10年期债券收益率的大幅上升,Reits类投资收益持续下滑。预计2017年总体仍将延续这一趋势。(如图4所示)。

5. 黄金:有机会

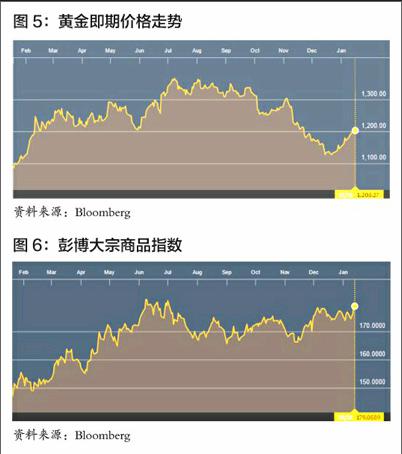

2017年,黄金主要受美元加息、美元走强因素的压制,不会有太多的涨幅。但由于2017年有众多的潜在风险事件,所以将不乏出现像2016年英国公投那样的黑天鹅事件,因此将仍有较好的投资机会。预计黄金价格会在1100~1400 美元/盎司的区间震荡。(如图5所示)。

6. 大宗商品:恢复性上涨行情

2016年有利的因素包括各国政府将更多转向积极的财政刺激政策,从而将提升对大宗商品尤其是基本金属的需求。美国新政府将加大基础建设投资力度;中国正值中共十九大换届之年,经济转型、控制污染虽是长久之计,但稳增长更迫在眉睫,最终可能还是要依赖固定投资。另外,2016年欧佩克及俄罗斯已经达成石油限产协议,也会对石油价格形成支撑。不利的因素包括美元将继续走强及美国新政府可能挑起贸易战,影响美国大宗商品的进出口。总体来看, 预计2017年大宗商品市场仍将维持2016年以来的恢复性上涨行情。(如图6所示)。

总的来说,2017将是充满不确定性的一年,我们能做的就是适当降低收益预期,根据自己的风险承受能力和财务需求做好资产配置,在不确定性中尽可能寻找稳定的回报,从而最大化地实现自己的投资目标。

猜你喜欢

债券(2020年10期)2020-10-30

债券(2020年8期)2020-09-02

作文大王·笑话大王(2020年6期)2020-06-22

债券(2020年3期)2020-03-30

智富时代(2019年3期)2019-04-30

智富时代(2019年3期)2019-04-30

债券(2016年10期)2016-11-28

神州学人(2014年6期)2015-04-28

环球时报(2015-02-25)2015-02-25

卷宗(2014年10期)2014-11-19