中国省级区域财政支出绩效综合评价实证分析

2017-12-06 05:43王曙光李金耀

哈尔滨商业大学学报(自然科学版) 2017年5期

王曙光,李金耀,仲 深

(1. 哈尔滨商业大学 财政与公共管理学院,哈尔滨 150028;2. 哈尔滨商业大学 金融学院,哈尔滨 150028)

中国省级区域财政支出绩效综合评价实证分析

王曙光1,李金耀1,仲 深2

(1. 哈尔滨商业大学 财政与公共管理学院,哈尔滨 150028;2. 哈尔滨商业大学 金融学院,哈尔滨 150028)

在合理选择财政支出绩效评价指标体系的基础上,构建基于因子分析方法的综合评价模型,运用2014年中国31个省(自治区、直辖市)的界面数据,对各省级区域财政支出绩效进行综合评价实证分析,其结论为:各地区财政支出绩效差异较大,财政支出绩效各因子分数不一,提高财政支出绩效水平是一个系统工程,且受诸多方面因素的制约.针对其综合评价结果提出优化公共财政支出结构、规范财政支出绩效评价流程和加强财政支出监督管理的建议.

财政支出;财政绩效;绩效评价;综合评价

自凯恩斯发表《就业、利息和货币通论》以来,各国政府和学界认识到,要保证国民经济良性运行与发展就必须充分发挥“看得见的手”的作用,而财政支出则是“看得见的手”行之有效的手段.财政支出绩效评价一般是指政府财政部门和预算部门(单位)根据设定的绩效目标,运用科学、合理的绩效评价的指标、标准与方法,对财政支出的经济性、效益性和效率性进行客观、公正的评价.它是政府管理的重要组成部分,其实施有利于强化政府财政支出责任和效率意识,提高财政资金使用效益,提升公共服务质量与效率,优化公共资源配置,节约公共支出成本,增强公众参与和监督,从而促进阳光型、服务型和责任型政府的建设.因此,20世纪50年代以来,国际组织、研究机构、各国及各级政府都对财政支出绩效评价给予了充分关注,相关的研究与探索也一直不断深入.

在对国外的相关研究中,姚凤民提出国外财政支出绩效评价在评价背景、评价主体、评价工作制度与法律、评价指标体系、评价内容、评价标准、评价结果的公开性等方面较为一致,并在财政支出绩效评价中都强调效率和效果,但各国在财政支出绩效评价方法上具有显著的差异[1];连华和刘旭则系统梳理了美国、英国和澳大利亚等国家财政支出绩效评价体系,从中得到构建科学合理的指标体系和补充完善绩效评价方法等启示[2];高天辉等人通过总结西方国家近年来在财政支出绩效评价领域的研究成果,认为当代西方学界主流的财政投入评估方法包括层次分析AHP法、逼近理想排序TOPSIS法和集对分析法等[3];卢跃东和沈圆等人主要侧重于归纳总结对欧盟、美国和韩国等国家和地区在政府财政支出绩效评价上的立法实践和探索,从中得出了加快财政绩效支出立法建设和确立权威财政科技投入评价指标体系等启示[4].

在财政支出绩效评价指标体系相关研究中,陈学安从我国财政支出绩效评价工作中存在的问题入手,提出了建立我国财政支出绩效评价体系的思路,以及全面开展财政支出绩效评价工作的建议[5];丛树海等从绩效评价的内涵出发,根据公共支出绩效评价自身的特殊性,构建了一套能全面有效度量一般公共支出绩效的指标体系,整个指标体系分为投入、过程、产出、结果等4类初始指标和效益性、效率性、有效性等3类终极指标两个层次[6];马少强认为财政投入绩效评价应建立在一系列法律、法规的基础上,并结合深圳市发展特点和相关法规资料,针对财政科技投入绩效评价提出一系列可行的指标[7];王雁认为,地方财政支出绩效评价体系可分为二个层次:一级指标为财政支出总量、政支出结构和贡献类评价指标,二级指标在一级指标的基础上细化若干指标[8].

在财政支出绩效评价方法研究中,金荣学和宋弦运用数据包络分析方法,从经济效益、社会效益和生态效益视角对2009年全国29个省份财政支出效率进行实证分析,并着重研究了湖北省财政支出的相对效率[9];贾康将平衡计分卡(表)的绩效评价系统引入财政支出绩效评价管理中,他认为通过平衡计分卡(表)4个维度的绩效考评指标可使财政支出绩效评价中公平与效率、长期与短期等多个目标达到综合匹配[10];赵霞等采用灰色关联度分析方法,从效率与公平两个方面评估了1998~2006年我国公共财政支出的绩效[11];袁金星运用EDA方法、选取5个指标,通过同向性检验、效率值分析等步骤对2000~2012年河南省政府财政科技投入绩效进行评价,并分别从技术效率和规模效率方面对评价结果进行了分析[12].

也有专家学者对部分省份进行了实证研究,如山东省[13]、黑龙江省[14]等;周黎安认为,由于地方保护和市场分割造成的“诸侯经济”,以及官员晋升的“锦标赛”制度,中国各地区在经济发展和政府运行都存在显著差异[15];王晟认为,政府财政支出绩效评价在确定绩效目标体系和建立绩效评价指标体系,还存在着诸多的难题[16];杨缅昆也认为,政府绩效评价方法众多,各具优缺点,使得最终绩效评价结果具有显著差异[17];金荣学和胡智煜梳理了公共支出绩效评价标准、指标体系及评价方法的最新动态,并对公共支出绩效评价研究进行了展望[18].

由此可以看出,我们更应该关注地区间财政支出绩效的差异,而不能简单地将中国看作一个整体来评价其财政支出绩效.因此,本文在合理选择财政支出绩效评价指标体系的基础上,构建了基于因子分析方法的综合评价模型,运用2014年中国31个省(自治区、直辖市)的界面数据,对各省级区域财政支出绩效进行综合评价实证分析.

1 财政支出绩效综合评价的实证分析

1.1综合评价的模型选择

综合评价方法是一个多学科边缘交叉、相互渗透、多点支撑的新兴研究领域,其研究视角也不尽相同,如从统计学视角、系统工程学视角、专业视角等进行研究.由于研究出发点与基础不同,研究观点、偏好也不尽相同,使得综合评价这一重要技术仍然处于一种分散、零乱的状态中[19].每种方法都有其科学性和实用性,但选择不同的研究方法很可能得出不同的研究结论,如新兴学科方法(模糊数学、人工神经网络、灰色系统理论等),以运筹学为基础的层次分析法和数据包络分析,以传统统计学方法为基础的聚类分析、主成分分析和因子分析等方法[20].

我们认为,财政支出绩效评价一般具有总体性、多样性、多层次性和外在性的特点,其总体性是从社会再生产总过程来考察财政支出绩效;多样性是从社会政治、经济、文化等多方面来考察财政支出绩效;多层次性是从多角度出发、考察不同财政支出主体的绩效;外在性是既要考察财政支出的直接绩效,又要考察财政支出的间接绩效.从上述特点看,财政支出绩效评价较难运用单独量化指标、单独非量化指标或单一指标体系完成,应根据财政支出管理要求,以及财政支出的不同性质和不同领域的形态,运用定量与定性相结合的办法,建立多层次、多目标的财政支出绩效评价指标体系.而在进行多指标综合定量评价时,因子分析法是一种行之有效的方法.

因子分析是通过研究多个变量间相关系数矩阵或协方差矩阵的内部之间依赖关系,找出能综合所有变量的少数几个随机变量(即因子),然后根据相关性大小把变量分组,使得同组内的变量之间相关性较高,但不同组的变量相关性较低.它将多个变量综合为少数几个因子,以再现原始变量与因子之间的相关关系.各因子间互无相关,所有变量都可表示成共因子的线性组合.设有N个样本、P个指标,X=(X1,X2,…,XP)T为随机向量,寻找的公因子为F=(F1,F2,…,Fm)T,则模型为:

X1=a11F1+a12F2+…+a1mFm+ε1

X2=a21F1+a22F2+…+a2mFm+ε2

⋮

XP=ap1F1+ap2F2+…+aPmFm+εP

上述称为因子模型.矩阵A=(aij)称为因子载荷矩阵,aij为因子载荷,其实质是公因子Fi和变量Xj的相关系数.ε为特殊因子,代表公因子以外的影响因素,实际分析时忽略不计.求出公因子后,利用回归估计的方法求出因子得分的数学模型,将各公因子表示成变量的线性形式,并进一步计算出因子得分,最后进行综合评价.

Fi=bi1X1+bi2X2+…+binXn(i=1,2,…,n)

1.2构建评价指标体系

由于历史等原因,我国财政长期以来重分配、轻管理,重支出、轻效益,而忽视使用效果和绩效评价,直至1998年各地政府才开始着手推动财政支出管理改革,并于2001年在湖南、湖北和福建等省份进行财政支出绩效考评初步试点.2011年我国正式推行了预算绩效管理办法,但效果不理想,特别是缺少一套全国统一、科学的财政支出绩效综合评价指标体系,因而构建省级区域财政支出绩效综合评价指标体系则至关重要,也是财政支出绩效考评工作的关键.我们认为,在构建量化指标体系时,应遵循科学性、系统性、可行性、相关性、经济性、可比性、重要性、精确性、充分性、独立性和复合性等原则,根据相关研究本文构建包括3个二级指标、28个三级指标的省级区域财政支出绩效综合评价指标体系.

为直观且可度量,这里选择经济、社会和生态3个二级指标.其中:经济指标包括人均地区生产总值、非农产业增加值占GDP比重、全社会固定资产投资、货物进出口总额、客运总量、货运总量、邮电业务总量、快递业务总量等8个三级指标;社会指标包括人均可支配收入、人均消费支出、互联网普及率、R&D人员全时当量、R&D经费、有效发明专利数、每千人口医疗卫生机构床位数、社区服务机构覆盖率、广播节目综合人口覆盖率、电视节目综合人口覆盖率、人均拥有公共图书馆藏量、城乡居民基本养老保险参保人数、城镇基本医疗保险参保人数、城市用水普及率、城市燃气普及率、每万人拥有公共交通车辆、人均城市道路面积等19个三级指标;生态指标包括人均公园绿地面积、城市生活垃圾无害化处理率、一般固体废物综合利用量等3个三级指标.

1.3数据来源及描述性统计

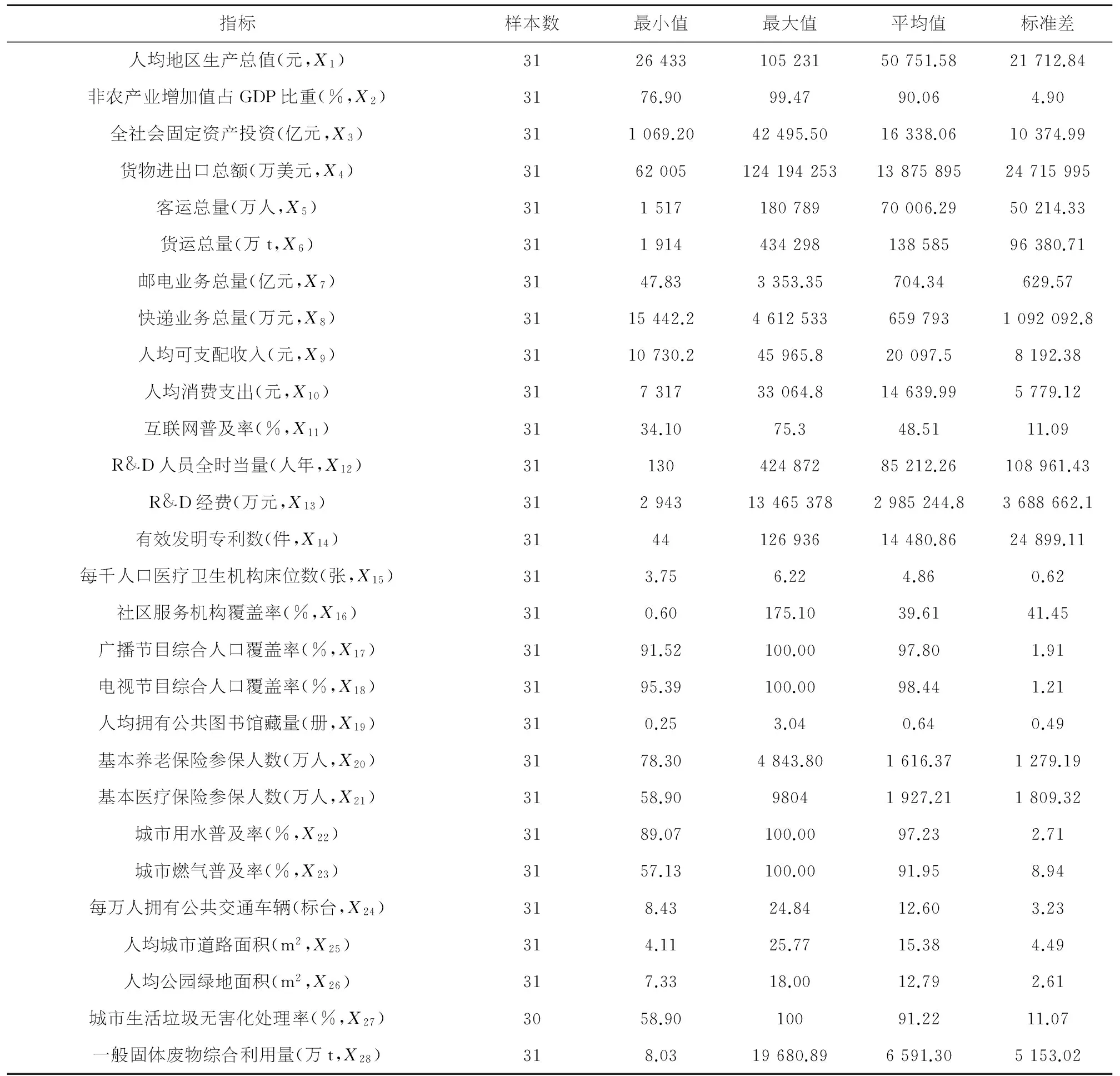

本文选定的指标原始数据来源于2015年《中国统计年鉴》,并经测算得出.表1表示指标数据的描述性统计,其来源数据具有科学性和可测性.为阐述方便,我们用X1~X28表示28个指标,如表1所示.

表1指标数据的描述性统计分析

指标样本数最小值最大值平均值标准差人均地区生产总值(元,X1)312643310523150751.5821712.84非农产业增加值占GDP比重(%,X2)3176.9099.4790.064.90全社会固定资产投资(亿元,X3)311069.2042495.5016338.0610374.99货物进出口总额(万美元,X4)31620051241942531387589524715995客运总量(万人,X5)31151718078970006.2950214.33货运总量(万t,X6)31191443429813858596380.71邮电业务总量(亿元,X7)3147.833353.35704.34629.57快递业务总量(万元,X8)3115442.246125336597931092092.8人均可支配收入(元,X9)3110730.245965.820097.58192.38人均消费支出(元,X10)31731733064.814639.995779.12互联网普及率(%,X11)3134.1075.348.5111.09R&D人员全时当量(人年,X12)3113042487285212.26108961.43R&D经费(万元,X13)312943134653782985244.83688662.1有效发明专利数(件,X14)314412693614480.8624899.11每千人口医疗卫生机构床位数(张,X15)313.756.224.860.62社区服务机构覆盖率(%,X16)310.60175.1039.6141.45广播节目综合人口覆盖率(%,X17)3191.52100.0097.801.91电视节目综合人口覆盖率(%,X18)3195.39100.0098.441.21人均拥有公共图书馆藏量(册,X19)310.253.040.640.49基本养老保险参保人数(万人,X20)3178.304843.801616.371279.19基本医疗保险参保人数(万人,X21)3158.9098041927.211809.32城市用水普及率(%,X22)3189.07100.0097.232.71城市燃气普及率(%,X23)3157.13100.0091.958.94每万人拥有公共交通车辆(标台,X24)318.4324.8412.603.23人均城市道路面积(m2,X25)314.1125.7715.384.49人均公园绿地面积(m2,X26)317.3318.0012.792.61城市生活垃圾无害化处理率(%,X27)3058.9010091.2211.07一般固体废物综合利用量(万t,X28)318.0319680.896591.305153.02

1.4进行实证分析

1.4.1 数据的无量纲化

评价指标是由多个指标构成,为避免量纲和数量级的影响,必须对数据进行标准化处理,将它们都转化为无量纲数据.本文采用“中心化”处理方法,具体按以下公式进行,为节省篇幅,利用“中心化”处理法所得数据不在文中列示.

(i=1,2,…,n;j=1,2,…,P)

1.4.2 KMO检验和球形Bartlett检验

KMO检验用于检查在因子分析中所选变量充分性和适用性,取值在0~1之间.KMO值越接近于1,说明变量间的简单相关系数平方和越大于偏相关系数平方和,即变量间的相关性越强,原变量越适合此因子分析模型;KMO值越接近于0,原变量越不适合此因子分析.根据统计学家Kaiser给出的标准,KMO统计量在0.7以上时分析效果较好;Bartlett球形检验用于判断相关矩阵是否是单位矩阵,即各变量是否独立;Bartlett的卡方统计值和自由度较大,且相伴概率值小于显著性水平0.05时,说明数据取自正态分布,适合做因子分析.由表2我们可以看出,KMO值和Bartlett检验值效果均达到因子分析的要求.

表2KMO检验和Bartlett检验

Kaiser-Meyer-Olkin样本充分性检验Bartlett球形检验X2统计值df显著性检验0.8451231.8783780.000

1.4.3 确定解释因子

由相关系数矩阵R计算得到特征值、方差贡献率和累计贡献率,具体方法是对旋转后的因子载荷矩阵进行主成分分析,结果如表3所示.

表3因子分析的总方差解释

成分初始特征值旋转平方和载入合计方差贡献率/%累计贡献率/%合计方差贡献率/%累积贡献率/%F15.366E+1499.12799.1274.751E+1486.37586.375F23.525E+120.74199.8683.286E+137.41293.787F37.837E+100.012299.9993.224E+136.21399.999

由表3可知:第一因子F1可以解释所有变量总方差的86.375%,前三个因子的方差贡献率达到99.999% > 80%,因此选前三个因子作为主因子能够在保证变量信息不丢失的前提下较完全地描述经济发展的总体水平.

1.4.4 因子得分系数

为考察各地区的财政支出绩效情况及对其进行分析和综合评价,根据函数系数矩阵,采用回归方法求出因子得分函数.由系数矩阵将三个公因子表示为28个指标的线性形式.按各公因子对应的方差贡献率为权数计算如下综合统计量:

需要说明的是:上述实证分析过程,均通过IBM SPSS Statistics 22软件计算得出.

1.5实证分析结果及结论

通过上述分析,可以得出中国各省级区域财政支出绩效结果.即在财政支出绩效总得分排名前三位的是广东(3.702 6)、上海(2.143 8)和北京(2.075 2),排在最后三位的是内蒙古(0.142 1)、青海(0.112 6)、和甘肃(0.016 1).经济状况因子方面,排在前三位的是广东(1.901 4)、上海(1.009 5)和浙江(0.971 4),排在后三位的是湖南(0.121 4)、青海(0.080 4)和内蒙古(0.067 1);社会状况因子方面,排在前三位的是山东(0.910 4)、江苏(0.876 5)和浙江(0.873 1),排在后三位的是北京(0.075 1)、上海(0.072 2)和海南(0.047 9);生态状况因子方面,排在前三位的是湖南(0.897 4)和湖北(0.866 5)、山东(0.798 5),排在后三位的是江苏(0.070 6)、浙江(0.044 6)和甘肃(0.037 8).

整体上看,在财政支出绩效影响因子中得分依次为经济指标、生活指标和环境指标.但需要说明的是:有些地区的社会和生态因子得分极低,是因为这些地区人口数量较多,外来务工人员较多,从而导致财政支出的社会和生态指标受到比较大的影响.通过上述研究,我们可以得到如下结论:

1)各地区财政支出绩效差异较大.根据上述实证分析可以看出,最高得分与最低得分差距极其明显.其中,经济发展水平较高的地区财政支出绩效得分较高,如北京、上海和广东等地区.

2)各地区财政支出绩效各因子分数不一.各地区在各因子得分中各具优势或在某一方面具有一定的劣势,如北京市和上海市在经济状况因子中得分较高,而社会和生态因子得分都非常低,但由于经济状况因子权重较高,因而综合得分排名较高,故此各地区应因地制宜提高财政支出绩效水平.

3)提高财政支出绩效水平是一个系统工程,且受诸多方面因素的制约.而本文中仅选择了可以定量分析的影响因素作为评价指标,在实际工作中,财政支出还受到诸如法律制度、民主进程、政府公共管理水平、决策科学性、可持续影响等定性因素的影响.

2 财政支出绩效综合评价结果的基本建议

2.1优化公共财政支出结构

优化公共财政支出结构是提高财政支出绩效综合评价质量的基本途径.按照党的十八大报告提出的“完善促进基本公共服务均等化和主体功能区建设的公共财政体系”的目标与要求,可针对我国省级区域财政支出结构存在的问题进行战略性调整,核心是解决其“越位”与“缺位”的问题,着力建立一个支出合理增长、内部结构有保有压、支出行为规范有效、管理方式符合现代市场经济要求的公共财政支出结构框架.

2.1.1 优化公共财政支出结构原则

为建立适应我国社会主义市场经济要求的公共财政支出基本框架,按照新常态下的供给侧改革和精准扶贫等政策精神,积极完成中央经济工作会议所确立的“三去一降一补”任务,就必须从有利于促进发展市场经济、满足公共需要和提高社会整体福利水平要求出发,使公共财政支出的范围、规模、结构及预算管理,与政府职能的范围、方向相适应.在优化公共支出结构过程中,必须遵循保障政府职能、兼顾公平效率、贯彻依法支出、促进经济发展和保证民生需求的原则.

2.1.2 科学界定公共财政支出范围

我国当前应切实打破中央与地方“职责同构”、地方财政“隐形支出”过重及中央财政专项转移过多的困境,建立明确的中央与地方事权、支出责任划分标准.中央财政应在稳定宏观经济环境的基础上,在供给端加大对教育、科技、农业、能源等基础项目及特殊区域的转移支付.地方财政应根据区域经济发展实际及影响财政支出绩效的高分因子,因势利导地调整和优化地方财政支出范围和结构,其范围可界定为政权建设、事业发展、公共投资、转移分配、民生保障和生态文明建设等领域.

2.1.3 优化公共财政支出结构重点

如调整公共投资支出,明确政府与市场的边界,政府投资必须退出生产性领域而转向公益性、民生性和风险性产业,保障基础设施和公共工程建设;规范政府运行成本,全面推进政府机构改革,强化机构编制法制管理,控制“三公经费”等支出;改革财政支农机制,增加非盈利性农业领域的财政投资,引导社会资金对其盈利性的投入;调整社会保障支出,如完善促进就业的财税扶持政策和社会保险制度,削减城市居民福利性补贴等;增加公共社会开支,如继续增加教育、科技和医疗卫生投入等.

2.1.4 建立中长期的财政支出机制

如破除财政支出预算刚性,加大资金统筹的力度,激活公共财政支出调控盘面,对时间跨度较大的财政政策和重大项目支出实施跟踪问效监管机制,以增强财政政策弹性和预算支出的可调节性;完善专项转移支付制度,切实解决专项转移支付分散、低效之顽疾,如加大清理“小、散、乱”和效果较差专项转移支付项目,整合其类同专项,规范专项设立和资金审批机制等;落实滚动预算,审核预算的重点应由传统的平衡状态、赤字规模向支出预算和政策拓展,建立跨年度预算平衡机制.

2.2规范财政支出绩效评价流程

规范财政支出绩效评价流程是加强财政支出绩效综合评价科学管理的保障.财政部制定的《预算绩效工作管理规划》中明确提出了建立“预算编制有目标、预算执行有监控、预算完成有评价、评价结果有反馈、反馈结果有应用”的全过程预算绩效管理机制的要求,因而科学合理的财政支出绩效管理应是一个运行于完善制度体系和组织体系之下由财政支出目标管理、绩效跟踪监控管理、绩效评价实施管理、绩效评价结果反馈和应用管理共同组成的闭环综合回路,其重点主要包括以下四个方面:

2.2.1 明确绩效评价原则

各省级区域应根据新《预算法》及本地区发展规划、财务管理办法等规定,确立各级财政支出绩效评价基本原则:一是公正透明原则,绩效评价应符合客观、真实、公正、透明的要求,过程和结果应依法公开并接受监督;二是收支相关原则,绩效评价应结合具体的产出绩效,以反映收支的紧密对应关系,体现财政资金管理的科学性和整体性;三是系统性原则,在指标的选取上应以客观定量指标为主,结合分级分档的定性指标,以全面反映财政支出所产生的各方面效益;四是简便经济原则,既要在指标上考虑现实性和可操作性、实现成本效益最大化,又要在评价方法上简便有效.

2.2.2 规范绩效评价对象

在我国现行的财政体制下,财政支出绩效评价的对象总体上可分为应纳入部门预算管理的资金和政府预算管理的资金两部分.针对不同预算层级的财政支出,绩效评价的内容不尽相同:本级政府财政支出绩效评价应在做好基本支出绩效评价的基础上,将绩效评价重点由项目支出拓展到部门整体支出和政策、制度、管理等方面;上级政府对下级政府的一般性转移支付和专项转移支付,应重点评价中央重大决策项目及其对社会、经济和民生的影响.

2.2.3 引导社会机构参与

财政支出绩效评价特别是项目支出绩效评价往往涉及具体的经济调查,且对会计、统计和审计等专业技能具有较高的要求,需要耗费较大的人财物力.通过政府购买服务等方式引入符合资质要求的社会机构(中介机构和高校、研究机构)参与绩效评价,并严格按照《会计师事务所财政支出绩效评价业务指引》组织实施程序.财政部门负责本级预算部门和下级财政部门,以及预算部门负责本部门和下属单位支出绩效的评价或再评价,可有效提高预算评价工作的准确性、客观性和公信力.

2.2.4 强化绩效评价结果运用

根据新《预算法》的相关要求,各级预算应参考上一年度财政预算收支执行情况及有关绩效评价结果合理编制本单位、本部门预算,实现预算绩效管理与预算编制、执行、监督的有机结合;对项目绩效评价,预算组织部门应将评价结论、存在问题和整改意见反馈给被评价主管部门,督促其整改落实,以增强绩效评价的约束力;建立评价激励约束机制,将财政支出绩效评价与相关部门绩效考核相衔接,并与部门预算安排直接挂钩,以此作为人事调整和预算修正、调整、继续或终止提供必要的决策依据.

2.3加强财政支出监督管理

加强财政支出监督管理是实施和规范财政支出绩效综合评价工作的重要保证,主要包括以下三个方面:

2.3.1 完善财政制约机制

在财政支出绩效监督管理上,立足构建公共利益相关主体的共同治理结构,健全人大决策、财政执行和审计监督权力相分离制约机制,要发挥省级人大监督作用、改进财政监督办法、加强审计重点监督.省级人大、政府(财政)、审计等机构实施财政支出预算监督的任务、重点与方式虽有所不同,但其目的都是为了推进政府预算改革、优化支出结构,最终实现公共财政的目标.

2.3.2 加快信息监管建设

贯彻“互联网+财政”之精神,发挥互联网在财政支出监管的高效性、即时性和便捷性等优势,建立财政资金动态监测系统(实时掌握资金分配使用及预算执行情况)、基础财政信息数据库(反映各部门、单位财政收支情况,提高其透明度)和财政支出绩效评价反馈库(实施绩效评价结果通报、重大项目执行公示制度)等[21],以加强财政部门间的横向沟通及其与预算单位、税务机关、重大项目主管方之间的纵向沟通,提升绩效评价信息收集、分析和反馈效率.

2.3.3 广开社会监督渠道

宣传公共财政和财政支出绩效评价理念,强化家庭、公民个人理财意识,调动中介组织、群众团体、专家学者和新闻媒体等社会力量参与财政支出和绩效评价监督的积极性和创造性,建立相应的规章制度并采取积极有效的措施.其基本对策包括建立财政预算、预算调整和决算公示制度,健全财政公众听证问询制度,加强专家和中介机构对支出预算的审查,强化新闻媒体及公众对支出预算监督、质询力度等.

[1] 姚凤民. 财政支出绩效评价: 国际比较与借鉴[J]. 财政研究, 2006(8): 77-79.

[2] 连 华, 刘 旭. 公共财政支出绩效评价的国际借鉴与启示[J] .宏观经济研究, 2012(4): 81-83.

[3] 高天辉, 张 萌, 戴大双. 我国政府对高新技术产业化项目财政科技投入绩效评价——基于Borda法[J]. 技术经济, 2012(7): 28-33.

[4] 卢跃东, 沈 园, 段忠贤. 我国省级行政区域财政科技投入产出绩效评价研究[J]. 自然辩证法通讯, 2013(5): 88-95.

[5] 陈学安. 建立我国财政支出绩效评价体系研究[J]. 财政研究, 2004(8): 18-20.

[6] 丛树海, 周 伟, 于 宁. 公共支出绩效评价指标体系的构建[J]. 财贸经济, 2005(3): 37-41.

[7] 马少强. 财政科技投入绩效评价研究[J]. 开放导报, 2011(1): 105-108.

[8] 王雁.公共支出绩效评价指标体系的构建[J].西北师大学报:社会科学版, 2011(4): 121-126.

[9] 金荣学, 宋 弦. 基于DEA的财政支出绩效实证分析——以湖北省为例[J]. 财政研究, 2011(8): 41-44.

[10] 贾 康, 孙 洁. 平衡计分卡(表)方法在财政支出绩效评价中的应用设计初探[J]. 山东经济, 2010(1): 05-10.

[11] 赵 霞, 段玉铭, 张 雪. 中国公共财政支出的绩效评估研究——基于公平与效率兼顾的视角[J]. 国家行政学院学报, 2011(1): 88-93.

[12] 袁金星. 河南省财政科技投入绩效评价研究——基于DEA分析法[J]. 金融理论与实践, 2013(12): 51-54.

[13] 武 辉, 郑 华. 公共支出综合绩效评价研究——以山东省为例[J]. 财政研究, 2010(5): 66-69.

[14] 王曙光, 徐佳丽. 黑龙江省财政支出综合绩效评价分析及其建议[J]. 哈尔滨商业大学学报:社会科学版, 2011(02): 37-41.

[15] 周黎安. 中国地方官员的晋升锦标赛模式研究[J]. 经济研究, 2007(7): 36-50.

[16] 王 晟. 财政支出绩效评估: 困难、阐释与展望[J]. 财政研究, 2008(11): 34-37.

[17] 杨缅昆. 政府绩效评价:理论和方法再研究[J]. 统计研究, 2010(12): 39-45.

[18] 金荣学, 胡智煜. 公共支出绩效评价最新动态[J]. 当代经济, 2014(09): 108-110.

[19] 叶义成, 柯丽华, 黄德育. 系统综合评价技术及其应用[M]. 北京: 冶金工业出版社, 2006.

[20] 杜 栋, 庞庆华, 吴 炎. 现代综合评价方法与案例精选[M]. 北京: 清华大学出版社, 2008.

[21] 王永莉, 梁城城. 基于省级面板数据的政府财政透明度影响因素实证研究[J]. 商业研究, 2015(12): 58-64.

EmpiricalanalysisonfiscalexpenditurecomprehensiveevaluationamongChineseProvinces

WANG Shu-guang1, LI Jin-yao1, ZHONG Shen2

(1. School of Public Finance and Administration, Harbin University of Commerce, Harbin 150028, China; 2. School of Finance, Harbin University of Commerce, Harbin150028, China)

Based on the reasonable selection of index system for the fiscal expenditure performance evaluation, comprehensive evaluation model was conducted on the basis of factor analysis, and then an empirical analysis on the comprehensive evaluation of provincial fiscal expenditure performance was carried out by using the interface data collected from 31 provinces (including autonomous region and municipalities). The basic conclusions include: fiscal expenditure performance in different regions vary hugely; the factor scores differ from each other; improving the performance level of financial expenditure is a systematic project and is restricted by many factors. According to the comprehensive evaluation results, this essay puts forward several suggestions, including: optimizing the structure of public finance expenditure, standardizing the process of fiscal expenditure performance evaluation and strengthening the supervision and management of fiscal expenditure.

fiscal expenditure; fiscal performance; performance evaluation; comprehensive evaluation

2016-10-10.

国家社会科学基金项目(14JY003)

王曙光(1963-),男,博士,教授,博士生导师,研究方向:财税理论与公共政策.

F224

A

1672-0946(2017)05-0626-07

猜你喜欢

数学物理学报(2021年4期)2021-08-30

中等数学(2020年1期)2020-08-24

文化创新比较研究(2020年8期)2020-01-02

特别健康(2018年3期)2018-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

中国商论(2016年33期)2016-03-01

中国乡镇企业会计(2015年9期)2015-12-30

中国工程咨询(2015年5期)2015-02-16