环境规制对企业环保投资的影响研究

2017-12-06 05:43张劲松林海艳

哈尔滨商业大学学报(自然科学版) 2017年5期

张劲松,林海艳

(哈尔滨商业大学 会计学院,哈尔滨 150028)

环境规制对企业环保投资的影响研究

张劲松,林海艳

(哈尔滨商业大学 会计学院,哈尔滨 150028)

企业环保投资额的增加有利于国家环保事业的发展,但研究发现,绝大多数的企业环保投资行为都不是自发的,因此需要从政府角度采取强制措施促进环保政策的贯彻执行.选取2012~2014年沪深两市A股上市公司27家81个研究样本,运用SPSS统计分析软件分析了环境规制对企业环保投资的影响.研究结果发现,环境规制与企业环保投资呈U型分布,表明适度的环境规制对企业环保投资产生促进作用;重污染行业比非重污染行业受环境规制的影响要更加显著.

环境规制;环保投资

经济与环境是矛盾体,如何使经济发展与环境保护协调统一,是经济社会可持续发展的前提.十八届六中全会明确提出未来要坚持绿色发展理念,加大对环境污染的治理力度,着力提高环境质量.企业作为生产经营的主体,在进行生产经营过程中对环境的破坏力度较大,在环境污染和破坏中负有不可推卸的责任,2010~2014年间工业废气、废水及固体废物排放量见表1.政府作为宏观调控的主体,应加强对企业监督,引导企业积极履行社会责任.

为防止环境问题的日益严重,政府出台了相关环境政策、法规来规范企业行为,效果初见成效,近些年企业的环保投资额明显增加,仅2014年国家环境污染治理投资总额已达到957 550万元,但总体来看,企业仍然受政府影响较大,因此,对环境信息的披露处于被动状态[1].

表1 2010~2014年全国工业废气、废水排放量

数据来源:中国环境统计年鉴-2015

1 理论分析与研究假设

Wayne等[2]在研究中发现政府环境规制会对企业产生影响,即企业的投资结构和资金配置会受政府环境规制的强弱程度影响,由于企业资金有限,将一部分资金用于环保投资后,必将影响其他投资行为.

Pablo[3]以实证分析作为研究的主要手段,指出环境规制的实施一定要借助政府的强制性措施,随着要求的不断严格,企业的自觉性也会有所提高,环境规制也会随着经济环境的变化发展而逐步完善.

张功富[4]发现,企业的环保投资多是一种被动行为,目前我国企业普遍存在环保投资不足的现象,多数企业往往追求利润最大化,而忽视了环保方面,从而仅进行少量的环保投资.因此,政府作为市场经济中“有形的手”,应积极加强对企业的监督,增加环境规制强度,引导企业重视环境保护,促使企业增加环保投资.

本文认为,政府环境规制对企业环保投资的影响并不是简单的促进作用,环境规制在一定程度上会促进企业环保投资额的增加,但若没达到某个临界值,高强度的环境规制可能会起到相反的作用,使得企业不愿意或是较少地进行环保投资.基于此,本文提出如下假设:

假设1:环境规制强度与企业环保投资呈现“U”型分布状态.

王建明在研究中直接指出,随着政府对环境规制的逐步完善,污染行业的环境信息披露环境要高于其他行业的水平.许松涛[5]提出,政府一旦对企业的环境投资进行相关限制,在一定程度上会影响企业的其他项目的投资效率,这种影响在重污染企业更加的明显.唐国平等[6]指出,重污染企业由于污染物的排放量以及污染程度都要远远高于其他企业,因此,重污染行业在环境保护投资方面需要投入更多的精力.

基于此,本文认为,重污染企业存在的环境污染隐患更加需要引起政府以及企业管理者的注意,因此,在环境治理方面,重污染企业理应本着“谁污染谁治理”的原则来负起更多的责任,为社会以及环境负责.我国对企业如何划分环境保护治理职责也进行了相关的规定,在进行了一定的强制规定后也在尝试积极引导污染企业自觉进行环境污染治理,加大环境保护投资的力度,基于此,本文作出如下假设:

假设2:在重污染行业,环境规制强度与企业环保投资的相关性更显著.

2 研究设计

2.1样本选取及数据来源

本文选取2012~2014年连续三年披露年度环保投资额的沪深两市A股47家上市公司共141个样本,剔除ST、*ST企业、财务数据异常、环保投资额数据缺失和三年间未连续披露环保投资额的样本,最终得到81个观测样本.

企业环保投资数据来源于上市公司披露的三个报告,主要包含企业的社会责任报告、可持续发展报告和环境报告书,进行手工收集和整理得到;环境规制原始数据来源于《中国工业统计年鉴》、《中国环境统计年鉴》,文中环境规制的计算采用的是环境治理设施运行费用法;其他控制变量的数据来源于Wind数据库、巨潮资讯网和新浪财经的手动收集.

2.2变量选取与定义

本文研究的变量主要包括被解释变量、解释变量和控制变量,其中被解释变量为企业环保投资规模(EPI),解释变量为环境规制强度(Regulation),通过文献分析,企业的投资行为还与控制变量企业规模、企业业绩、经营现金流量、现金持有量、资产负债率及行业属性等有关,故将这些变量作为控制变量,变量符号、名称及描述见表2.

表2 变量定义及解释

2.3模型构建

为了验证环境规制对企业环保投资的影响,本文构建如下基本模型:

EPI=α+β1Regulation2+β2Regulation+β3Size+β4Performance+β5DAR+β6Flow+β7Cash+β8Industry+ε

其中:βi为模型回归系数.

3 实证结果及分析

3.1描述性统计

运用SPSS软件对模型中所有解释变量与控制变量做了描述统计,结果如表3所示.

表3 描述性统计量

由表3可以看出,企业的环保投资规模(EPI)平均数在0.7%左右,最大值超过了5%,最小值还不到0.1%,二者相差较大,说明各企业环保投资规模严重不均;环保投资规模的偏度都大于零,说明大部分企业的环保投资规模都没有达到平均水平,目前我国企业环保投资普遍存在不足的现象.

环境规制(Regulation)最大值和最小值之间相差悬殊,说明政府对各个行业的环境规制强度严重不一,因此会间接导致企业环保投资额的不同.

需要稍加说明的是,为保证回归结果的准确,表3中的Regulation和Regulation2是经过中心化处理后的数据,消除了变量间的多重共线性问题.

3.2实证结果分析

3.2.1 相关性检验

见表4.

表4 Pearson相关性检验

从表4可以看出,只有Regulation、Regulation2、Flow、Cash和Industry是与EPI具有相关性的,有些指标之间相关性比较低,但是这些指标都是在0.1、0.05及0.01的显著性水平上是相关的.

3.2.2 回归结果与分析

见表5.

表5 模型汇总

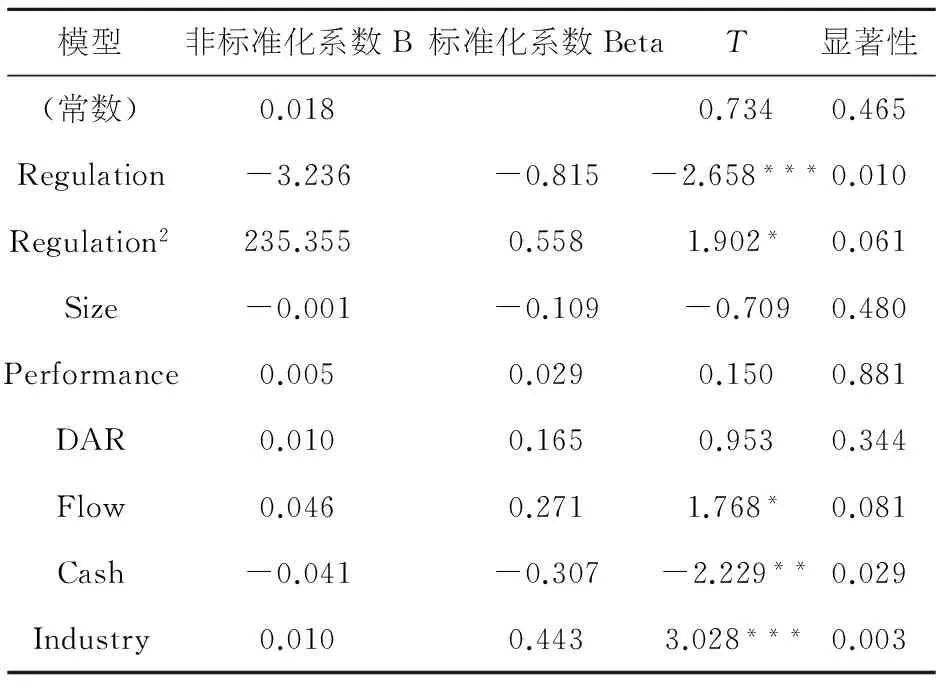

由表6可知,Regulation和Regulation2对EPI的影响分别在1%和10%的显著性水平下显著,从模型中Regulation2和Regulation的系数可以看出,环境规制强度与企业环保投资规模之间的关系呈 “U型”分布状态,即适当的环境规制强度对企业环保投资会产生促进作用,企业环保投资会随着环境规制强度的增大而逐渐增加;反之,随着环境规制强度的增大企业环保投资会呈现递减趋势,因此,本文的第一个研究假设得到了验证.

表6 回归分析

注:***,**,*分别表示结果在1%,5%,10%的显著性水平下显著.

Industry的检验结果表明其对EPI的影响在10%的显著性水平下显著,说明重污染行业受环境规制的影响要比非重污染行业显著的多,因此,本文的第二个研究假设得到了验证.

4 结 语

本文选取了27家上市公司2012~2014年的81个样本数据作为研究对象,运用多元统计回归分析的实证研究方法,探讨了环境规制对企业环保投资的影响.研究发现:在开始的一定范围内,环境规制强度与企业环保投资是呈反向变动的;超出该范围后,环境规制才会对企业环保投资产生促进作用.从样本结果看,我国企业目前仍存在环保投资不足问题,相对于其他行业,重污染行业的企业与环境规制的相关性更显著,因此,政府环境规制强度应差异化,要根据不同行业性质制定不同规制力度.

基于以上研究结论,本文为提升企业环保意识,加大环保投资力度,提出以下建议:1)政府应完善相关环境立法及环境政策,实行适当的环境规制强度,因企制宜,实行差别化的环境规制强度,尤其对重污染行业企业可采取强制性政策、施加较强的环保压力;此外,需要进一步完善行业环保投资奖惩机制,对环境污染少、愿意进行环保投资的企业给予适当的奖励;2)企业应从自身出发,努力提升自身的竞争力,加大对科技创新的研发力度,在发展经济的同时积极地履行社会环境责任,加大环保投资力度,实现环境与经济的可持续发展;3)加强公众和第三方对企业环境信息的监督,多方位建立反馈平台,加大公众媒体对企业环境投资的监督力度;4)积极鼓励民间资本加入到环境治理与维护的行动中来,增加资金投入,从而解决我国企业环保投资不足的问题.

[1] 唐国平, 李龙会, 吴德军. 环境管制、行业属性与企业环保投资[J]. 会计研究, 2013(6): 83-89.

[2] GRAY W B, SHADBEGIAN R J. Environmental regulation investment timing, and technology choice [J]. Journal of Industrial Economics, 1998, 46(2): 235-256.

[4] 张功富. 政府干预、环境污染与企业环保投资——基于重污染行业上市公司的经验证据[J].经济与管理研究, 2013(9): 38-44.

[5] 许松涛, 肖 序. 环境管制降低了重污染行业的投资效率吗?[J]. 公共管理学报, 2011(7): 102-128.

[6] 唐国平, 李龙会. 企业环保投资结构及其分布特征研究——来自A股上市公司2008-2011年的经验证据[J]. 审计与经济研究, 2013(04): 94-103.

Impactofenvironmentalregulationonenvironmentalprotectioninvestment

ZHANG Jin-song, LIN Hai-yan

(School of Accounting, Harbin University of Commerce, Harbin 150028, China)

Enterprise environmental protection investment increase is conducive to the development of national environmental protection. But the study found that the vast majority of corporate environmental investment behavior is not spontaneous, it is necessary to take coercive measures from the perspective of the government to promote environmental policy implementation. In this paper the A-share listed companies in Shanghai and Shenzhen Stock Exchange in the period of 2012 to 2014 was chose as the sample, and the panel regression method was used to study the relationship between environmental regulation and enterprise environmental protection investment. The results showed that environmental regulation and enterprise environmental protection investment was U-shaped distribution, and the appropriate environmental regulation intensity could promote enterprise environmental protection investment. The heavy pollution industry was more affected by environmental regulation than non-heavy pollution industry.

environmental regulation; environmental protection investment.

2017-05-03.

黑龙江省社科基金(15GLB02)

张劲松(1965-),女,博士,教授,博士生导师,研究方向:财务会计.

F205

A

1672-0946(2017)05-0633-04

猜你喜欢

建材发展导向(2021年7期)2021-07-16

小学生学习指导(高年级)(2021年4期)2021-04-29

南大法学(2021年4期)2021-03-23

河北理科教学研究(2020年2期)2020-09-11

消费导刊(2018年8期)2018-05-25

刑法论丛(2018年4期)2018-05-21

西安建筑科技大学学报(自然科学版)(2016年5期)2016-11-10

新高考·高二数学(2014年7期)2014-09-18

现代出版(2014年6期)2014-03-20