基于灰色GARCH模型和BP神经网络的股票价格预测

2017-12-07 02:03孙红兵

软件 2017年11期

曹 晓,孙红兵

(昆明理工大学理学院,云南 昆明 650500)

基于灰色GARCH模型和BP神经网络的股票价格预测

曹 晓,孙红兵

(昆明理工大学理学院,云南 昆明 650500)

针对传统算法进行股票价格预测存在预测精度低和滞后性大的缺点,提出一种基于灰色GARCH模型和BP神经网络的股票价格预测模型。通过BP神经网络校正灰色GARCH模型预测残差实现股票价格的高精度预测。研究结果表明,与灰色GARCH、BP、GARCH和灰色模型相比较,本文提出的灰色GARCH-BP组合模型可以有效提高股票价格预测精度,为股票价格预测提供新的方法和途径。

灰色GARCH模型;GARCH模型;BP神经网络;股票价格

0 引言

随着经济的发展和市场经济制度的不断完善,我国股票市场日益完善和成熟,股票投资成为人们日常投资的一个重要方式和渠道。由于影响股票价格的因素很多,导致股票价格的变化规律具有复杂的随机性和非线性,因此,建立有效的、高精度的股票价格预测方法具有重要的实际意义和理论价值。

对于股票价格的预测,国内外学者进行了不同角度的研究和探讨,提出了很多股票价格预测方法。早期大部分学者主要采用回归分析法[1]、自回归模型[2](AR Model)、移动平均自回归模型[3](ARMA Model)、差分自回归移动平均模型[4](ARIMA Model)、马尔科夫链[5]和灰色预测法[6]等方法进行股票价格预测。但由于股票价格波动的剧烈性、非线性以及数据噪声的影响,导致这些方法无法准确地描述和刻画股票价格变化的内在规律。之后,在前述方法的基础上,ARCH模型[7]和GARCH模型[8]、模糊神经网络[9]、BP神经网络[10]、支持向量机[11]和极限学习机[12]等方法被应用于股票价格预测,预测精度有了较大程度的提高,但由于股票价格系统内部结构的复杂性和非线性以及外部影响因素的复杂性,使得预测效果不甚理想。传统的股票价格预测方法主要以单一预测方法为主,针对非线性和复杂性较高的股票价格数据,单一预测方法无法涵盖股票价格的全面有效信息,因此预测精度存在较低的缺点。针对单一预测方法预测精度较低的缺点,很多学者提出了多种组合算法进行股票价格预测,但组合算法的预测精度受单一预测算法精度和组合算法权值的限制。

本文在上述文献研究的基础上,提出一种基于灰色 GARCH模型和 BP神经网络的股票价格预测模型。将误差修正方法引入股票价格预测,在建立灰色GARCH股票价格预测模型的基础上,通过运用BP神经网络对灰色GARCH残差序列进行预测,之后利用误差预测值校正灰色GARCH模型的预测结果,实现高精度股票价格预测。

1 灰色GARCH模型

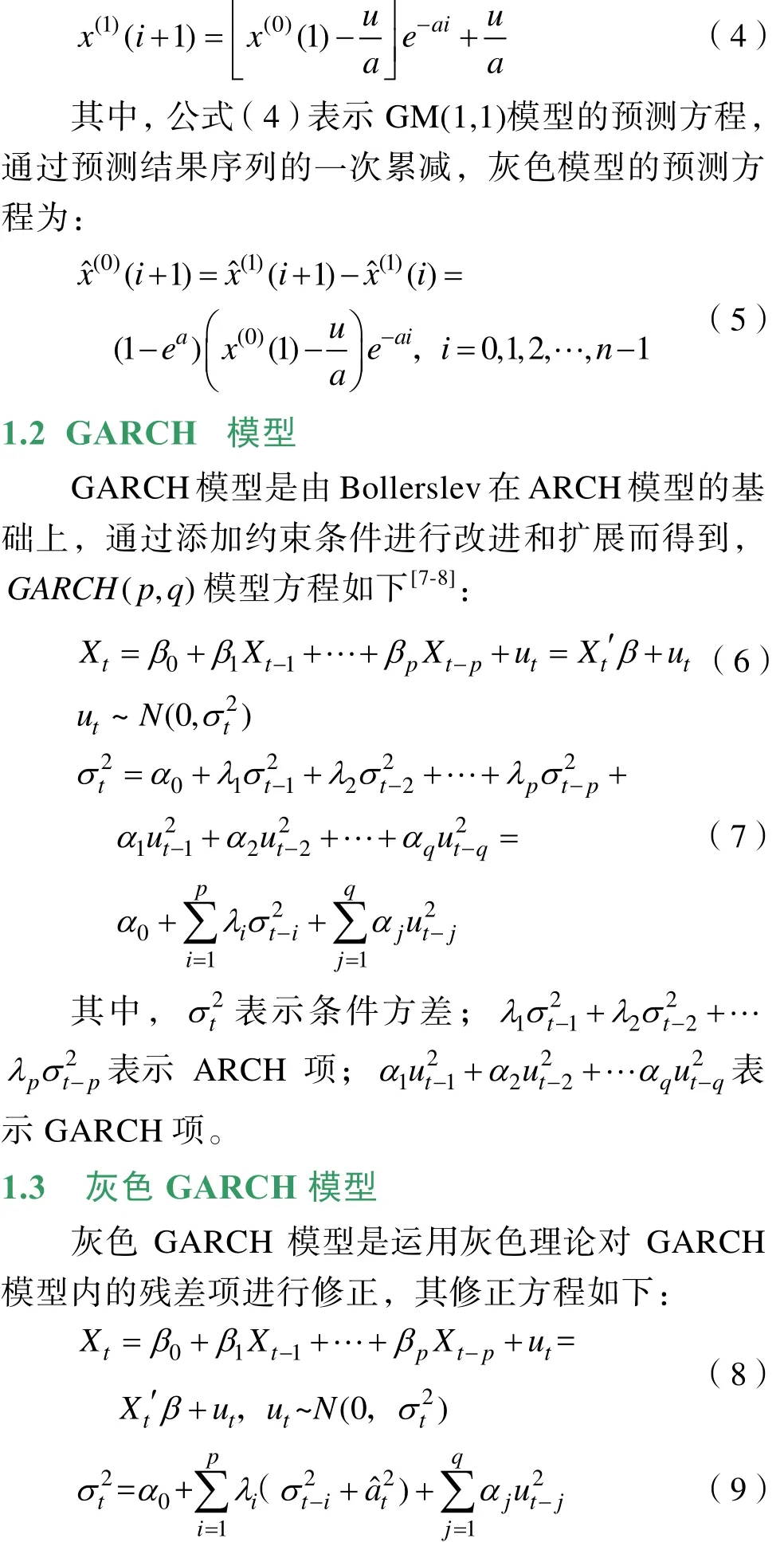

1.1 灰色模型

灰色模型最初由邓聚龙教授提出,该算法原理如下:由此可知,GM(1,1)模型的时间响应序列可由公式(4)表示:

其中,2ˆta表示灰色理论计算出的残差平方项的估计值。

2 BP 神经网络

BP神经网络是一种误差逆向传播的多层前馈神经网络,最早由Rumelhart和McCelland提出[9-10],主要由输入层、中间层和输出层组成,其模型结构示意图如图1所示。

Step1:网络初始化。由BP网络的输入和输出序列(X, Y)分别确定网络结构的输入层、中间层和输出层节点数,分别为n、l和m;初始化输入层和中间层神经元之间的连接权值ijw以及中间层和输出层神经元之间的连接权值jkw ;初始化中间层阀值和输出层阀值,分别为ab、,设定学习速率和神经元激励函数;

图1 BP 网络结构示意图Fig.1 Schematic diagram of BP network structure

Step2:计算BP神经网络中间层的输出。由输入变量序列X,输入层和中间层之间的连接权值ijw和中间层阀值a,计算中间层输出H;

Step3:计算BP神经网络输出层的输出。由神经网络中间层的输出H、连接权值jkw 和阀值b,计算网络结构的预测值O;Step7:停止条件判断:若满足停止条件,则算法停止;否则,返回Step2。

到OutMailList,表示模型内容的可用性。

3 灰色GARCH和BP组合模型

由于股票价格数据的复杂性、非线性以及波动性的特点,运用灰色GARCH模型预测股票价格数据具有预测误差大和滞后性的缺点,无法准确地把握股票价格数据的变化趋势。通过原始股票价格数据的差分预处理,可以较好地反映原始股票价格数据的变化趋势,具有一定预知特性,在差分预处理的基础上,针对灰色GARCH模型预测误差大和滞后性的缺点,运用 BP神经网络修正灰色 GARCH模型,将灰色GARCH模型的预测残差和历史股票价格数据1阶差分序列作为BP神经网络的输入,校正灰色GARCH模型的误差,最后将BP神经网络的误差预测结果和灰色GARCH模型的预测结果相叠加,获取灰色 GARCH和BP组合模型的股票价格预测值,灰色GARCH-BP组合模型股票价格预测的流程框图如图2所示。

图2 灰色GARCH-BP组合模型Fig.2 Combination model for grey GARCH - BP

灰色 GARCH-BP组合模型的股票价格预测算法步骤如下:

(1)读取股票价格历史数据;

(2)股票价格历史数据的平稳性检验,若股票价格数据是非平稳序列,则进行历史数据预处理(本文进行差分处理);反之,则进行灰色GARCH模型识别和定阶;

(3)灰色GARCH模型预测股票价格,并计算灰色GARCH模型的股票价格预测残差;

(4)将股票价格历史数据的1阶差分序列和灰色 GARCH模型的预测残差作为 BP神经网络模型的输入,灰色GARCH模型的预测残差作为输出,构建BP神经网络预测模型;

(5)进行BP神经网络预测;

(6)将灰色 GARCH模型的预测结果和BP神经网络的预测结果进行叠加,获取灰色GARCH和BP组合模型的股票价格预测值,实现BP神经网络修正灰色GARCH模型的股票价格预测。

4 实证分析

4.1 数据来源

为验证本文灰色 GARCH-BP组合模型进行股票价格预测的效果,以上证000001平安银行股票价格数据为研究对象,数据来源于金融研究数据库。选取平安银行2016年9月14日~2017年3月31日大约150组股票价格数据为研究对象,剔除无效数据,剩余141组数据,将不同时刻的股票价格数据看成时间序列{ X ( t), t = 1 ,2,...,n},其预测模型可以描述为:

其中,φ表示非线性函数,p表示预测窗口宽度(本文预测窗口宽度为 3,即用前 3天的股票价格预测第 4天的股票价格)。为了实现股票价格预测,样本构造如表1所示:

表1 输入向量和输出向量结构Table 1 Input vector and output vector structure

为了提高计算速度和预测精度,按照最大最小法对数据进行归一化,归一化如公式(18)所示:

其中,minx ,maxx 分别表示股票价格数据中的最小值和最大值。

4.2 评价指标

为评价股票价格预测效果,本文选择平均绝对百分比误差(Mean Absolute Percentage Error,MAPE)、平均绝对误差(Mean Absolute Error,MAE)和均方根误差(Root Mean Square error,RMSE)作为评价指标。

其中,iy表示某一时刻的股票价格实际值;ˆiy表示某一时刻股票价格预测值,N表示预测时刻的数量或者长度。

4.3 实验结果

将141组有效股票价格数据划分为训练样本和测试样本,其中,训练样本97组,主要用于建立股票价格预测模型,测试样本44组,主要验证股票价格预测模型的优劣性。BP神经网络参数设置如下:最大迭代次数 Iteration=1000,输入神经元数量inputnum=3、中间层神经元数量hiddennum=7和输出层神经元数量 outputnum=1,训练目标误差goal=0.001,灰色GARCH-BP组合模型股票价格预测结果如图3所示。

为了证明本文算法 GARCH-BP组合模型进行股票价格预测的优越性,将其与灰色 GARCH[13]、BP[10]、GARCH[8]和灰色模型[6]进行对比,对比结果如图4-图7所示,对比结果如表2所示。

结合图3-图7和表2不同算法股票价格预测结果可知,在RMSE、MAE和MAPE三个评价指标上,本文提出的灰色 GARCH-BP组合模型的预测精度最高,优于BP、灰色GARCH、GARCH、和灰色模型;其次,BP的预测精度优于GARCH和灰色模型;最后,灰色模型的预测精度最差,RMSE、MAE和MAPE分别比灰色GARCH-BP组合模型低0.5212、0.4607和5.287%,通过对比可知,本文提出的灰色GARCH-BP组合模型可以有效提高股票价格预测精度,为股票价格预测提供新的方法和途径。

5 结论

针对现有算法进行股票价格预测存在精度低和滞后性大的缺点,提出一种基于灰色GARCH模型和 BP神经网络的股票价格预测模型。将误差修正方法引入股票价格预测,在建立灰色GARCH股票价格预测模型的基础上,通过运用 BP神经网络对灰色GARCH残差序列进行预测,之后利用误差预测值校正灰色GARCH模型的预测结果,实现高精度股票价格预测。研究结果表明,本文提出的灰色GARCH-BP组合模型可以有效提高股票价格预测精度,为股票价格预测提供新的方法和途径。

图3 灰色GARCH-BP组合模型预测结果Fig.3 Prediction results of grey GARCH-BP model

图4 BP 神经网络预测结果Fig.4 Prediction results of BP model

图5 灰色GARCH预测结果Fig.5 Prediction results of grey GARCH model

图6 GARCH 预测结果Fig.6 Prediction results of GARCH model

图7 灰色模型预测结果Fig.7 Prediction results of Grey model

表2 不同算法股票价格预测结果对比Table 2 Comparison of different algorithms for stock prediction

[1] 王培勋. 非线性回归的弹性分析在股票投资与行情预测中的应用[J]. 系统工程理论与实践, 2000, 20(8): 100-104.

[2] 李志林, 王志刚. 股市预测的自回归方法[J]. 统计与决策,2007(5): 19-20.

[3] 翟志荣, 白艳萍. 基于MATLAB的自回归移动平均模型(ARMA)在股票预测中的应用[J]. 山西大同大学学报(自然科学版), 2010, 26(6): 5-7.

[4] 俞国红, 杨德志, 丛佩丽. ARIMA和RBF神经网络相融合的股票价格预测研究[J]. 计算机工程与应用, 2013, 49(18):245-248.

[5] 陈列, 黄玉芳, 谭美芳,等. 个股曲线变化及其开盘价的回归-马尔科夫预测[J]. 当代教育理论与实践, 2011, 03(11):132-134.

[6] 吴菊珍, 徐晔, 龚新桥. 灰色预测在股票价格预测中的应用[J]. 统计与决策, 2007(1): 139-140.

[7] 杨华. 基于神经网络的变系数AR模型和ARCH模型类在股票预测中的应用[D]. 北京大学, 2002.

[8] 徐枫. 股票价格预测的GARCH模型[J]. 统计与决策,2006(18):107-109.

[9] 殷洪才, 赵春燕, 王佳秋. 模糊神经网络在股票市场预测中的应用[J]. 哈尔滨理工大学学报, 2007, 12(4): 82-85.

[10] 张贵生, 张信东. 基于微分信息的ARMAD-GARCH股价预测模型[J]. 系统工程理论与实践, 2016, 36(5): 1136-1145.

[11] 李海燕. 基于支持向量机算法的股市拐点预测分析[J]. 郑州大学学报(哲学社会科学版), 2015(1): 96-99.

[12] 陆玉, 张华. 基于改进极限学习机算法的股票价格在线预测[J]. 计算机工程与应用, 2014, 50(20): 139-143.

[13] 陈晶鑫. 基于灰色模型和ARCH模型对股价指数的实证分析[D]. 东北财经大学, 2007.Mitsch S, Platzer A. The KeYmaera X Proof IDE - Concepts on Usability in Hybrid Systems Theorem Proving[J]. 2017.

Stock Price Forecasting Based on Grey GARCH Model and BP Neural Network

CAO Xiao, SUN Hong-bing

(Kunming University of Science and Technology, College of Science, Kunming 650500, China)

In view of the traditional algorithm to predict stock price the shortcomings of low precision and big lag,put forward a GARCH model based on gray prediction model of stock price and the BP neural network. By the BP neural network correction grey GARCH model to predict residual stock price the high precision of prediction. Research results show that with the gray GARCH, BP, GARCH and grey model, this paper puts forward the grey GARCH - BP combination model can effectively improve the predictive accuracy of the stock price for the stock price forecast provide new ways and means.

Grey GARCH model; GARCH model; BP neural network; Stock price

F83

A

10.3969/j.issn.1003-6970.2017.11.025

本文著录格式:曹晓,孙红兵. 基于灰色GARCH模型和BP神经网络的股票价格预测[J]. 软件,2017,38(11):126-131

曹晓(1993-),女,硕士研究生,研究方向:数据挖掘。

作者简介: 孙红兵(1966-),女,副教授,硕士生导师,研究方向:金融数学等。

猜你喜欢

四川工商学院学术新视野(2021年3期)2021-11-05

小学生学习指导(低年级)(2020年3期)2020-06-02

轮胎工业(2020年4期)2020-03-01

Coco薇(2017年2期)2017-04-25

Coco薇(2017年2期)2017-04-25

焊接(2016年8期)2016-02-27

焊接(2016年6期)2016-02-27

管理现代化(2016年5期)2016-01-23

中国林业经济(2015年2期)2015-02-28

应用技术学报(2014年3期)2014-02-28