钾肥市场月度分析

2017-12-18 02:22

中国化肥信息 2017年10期

钾肥市场月度分析

■数据概览

2017年1~7月我国钾肥供应量 单位:万吨

■钾肥市场震荡下行

9月份新货源到港增多,目前国产钾肥运输条件良好,氯化钾整体市场供应增加明显,氯化钾市场稳中震荡下降。目前市场表现不温不火,特别是下游复合肥市场,企业受环保压力影响,整体开工不断下滑,原料消耗减弱且无心采购新货源。从整体市场来看,氯化钾需求较弱。

具体来看,国产钾肥方面,目前盐湖方面供应稳定,每日在300车皮,价格保持稳定,大单买断价为1870元/吨,目前主要出59%和57%产品。9月份国产钾肥整体到货量增多,但下游需求较弱,虽受大合同提价影响,价格还是有所下滑。后期小厂开工率逐渐恢复,但仍基本处于调试阶段,产量较低,走货情况一般。国产钾肥价格与港口钾肥差价空间再度收窄。

本月边贸有4万吨货物到口岸,商家低价揽单现象有所好转,但需求较弱加剧了市场悲观气氛,其中有部分前期紧张的俄罗斯红钾货源,9月份边贸钾肥受货源有限影响,报价较少,当地经销商意向价格在1800元/吨。

进口钾方面,近期港口明显到货,贸易商出货意识较强,商家低价揽单现象持续出现,价格稳中有所松动,港口价格较前期下滑30~50元/吨,成交价格空间收窄。月底俄白钾报价在1920~1950元/吨水平;俄红钾价格方面稍有回升后再度回落,价格在1850~1900元/吨,货源主要集中在北方港口。颗粒钾方面在2000~2050元/吨左右,其中北方港口价格较低,南方报价稍高,南北方港口价差收紧。

2017年钾肥港口价格走势图

■主要港口运行及库存情况

9月份,南方港口钾肥随着大合同的敲定到货明显增多,镇江港、南京港、赤湾港、防城港库存均有大幅提升;个别港口在下游复合肥需求下,库存减少,其中烟台港、青岛港、营口港、湛江港受下游集中采购影响,库存下降明显;北海港、连云港附近市场需求一般,到货与需求基本持平,港口存货量基本无变化。大合同价格的确认,提振了港口价格,但随着到货增加,在下游复合肥需求下降影响下,商家迫于销售与仓储压力,现货滞销现象严重,为进一步回笼资金,商家低价揽单现象开始出现,十月份压力继续增大。

国内主要港口库存量 单位:万吨

■下游产品行情分析

9月份复合肥企业平均开工率不足六成,较上月一定的提升,月初环保监察延续,各地企业均受影响,复合肥市场局部调整,经销商开始进行第二轮拿货操作,月中,企业多发前期订单,后期新近补单数量有限。各地开工率方面,安徽地区较高,平均开工率超过七成;湖北地区接近八成,较前期有所提升;山东地区部分企业受受限产影响,整体开工率继续下滑,目前稍高于四成。目前复合肥主流出厂价格:山东地区45%氯基主流出厂价1980元/吨;江苏地区45%硫基主流出厂价2050元/吨;湖北地区45%氯基主流出厂价1830元/吨;江苏地区45%氯基主流出厂价1870元/吨;山东地区45%硫基主流出厂价2190元/吨;湖北地区45%硫基主流出厂价2080元/吨。

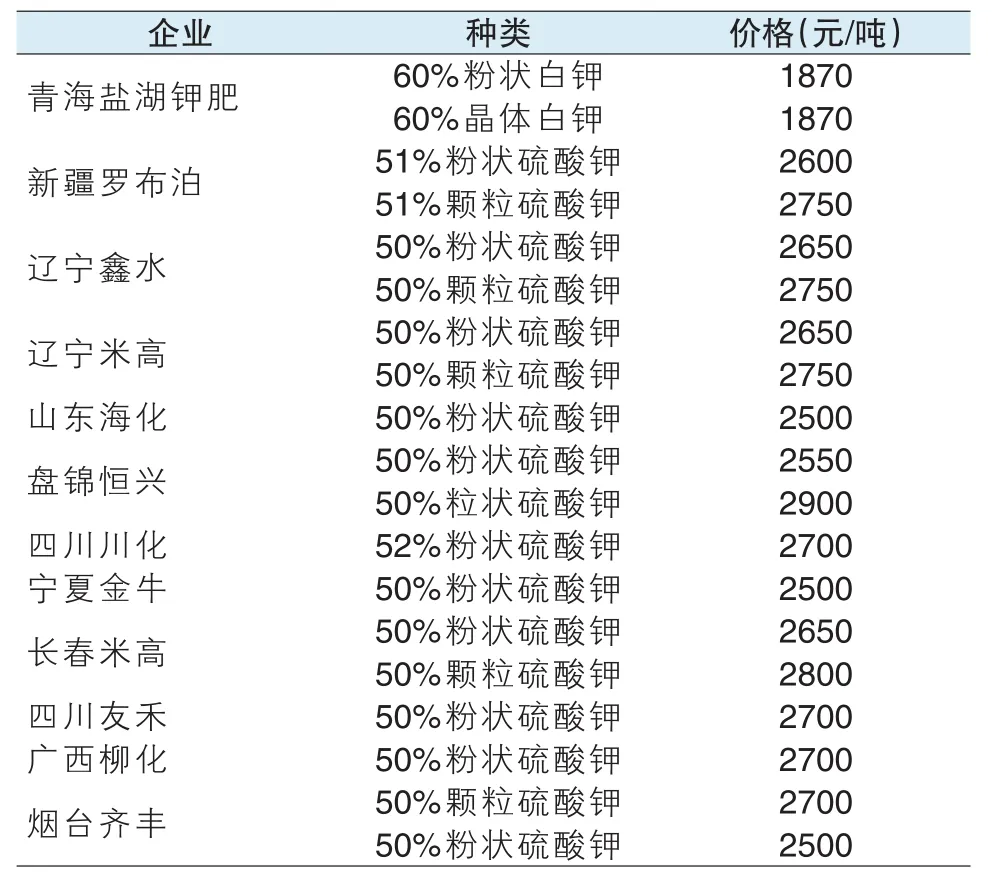

钾肥主要厂家出厂报价

■其他钾肥产品价格分析

硫酸钾:硫酸钾整体需求一般,走货情况一般,但价格方面却稳中有升,主要原因:南方地区:烟草肥招标受限价而接连失败,供货商“抱团取暖”并不断支撑价格高企;北方地区:受环保影响,企业整体开工情况较低。行至月底,东北开工率60%,河北70%,山东受环保严查复产盐酸影响在4成左右。价格方面,在前期氯化钾库存原料使用将尽,新采购原料价格提升影响,行至月底,50%粉状硫酸钾市场主流报价提升至2550~2700元/吨左右,颗粒加价100~150元/吨,成交空间在50元,南方地区价格稍高,青上、米高的价格较北方高100元/吨。国投罗布泊硫酸钾装置已于2017年8月28日恢复生产,产品库存不多,主供前期订单,价格自9月1日起微调,51%粉状到站价为2600元/吨,51%颗粒到站价格为2750元/吨,实际成交空间在100元/吨左右。

硝酸钾:9月份硝酸钾在环保监察影响下,供应量明显下滑,前期订单供应延后,虽整体市场需求受下游复合肥需求影响情况一般,但在低供应量下,企业暂无库存压力,多地农业级硝酸钾招标皆因投标企业不足三家而失败。价格方面,原料氯化钾价格回落,前期工业级硝酸钾与农业级硝酸钾价格两极分化有所减轻,硝酸钾价格在低供应量下顺势上扬,目前农业级主流出厂报价4200~4300元/吨,工业级出厂挂牌价 4300~4350元/吨。预计10月份,农业用肥需求回升,个别企业开工或有上调,致使供应量增多,市场价格趋稳。

■后市预测:钾肥市场下行压力增大

10月份,中国氯化钾市场在进口钾肥数量增加带来供应量增加以及下游复合肥需求下降影响下,氯化钾整体市场价格将稳中微下调;硫酸钾、硝酸钾受环保压力带来供应紧张以及烟草肥招标下,价格坚挺。

国际方面,在目前供应商逐渐强硬的供应策略下,虽然国际钾肥需求一般,价格却持续上升,后期不排除国际市场价格继续提升的可能。

国内方面,下游复合肥目前秋季市场已经进入尾声,下游市场补货积极性转淡。据悉东北地区部分复合肥厂开始复工,本年度冬储复合肥需求将有所提前;供应方面,国产钾肥供应平稳,港口库存随新货到港,供应增加,价格下行压力明显。

猜你喜欢

纯碱工业(2022年4期)2023-01-14

中国化肥信息(2022年6期)2023-01-06

中国化肥信息(2022年3期)2023-01-05

现代经济信息(2022年22期)2022-11-13

山西化工(2022年6期)2022-10-09

表面工程与再制造(2022年1期)2022-05-25

农技服务(2020年2期)2020-05-20

中国化肥信息(2019年2期)2019-04-04

科学与信息化(2018年4期)2018-10-21

肥料与健康(2018年6期)2018-03-04