经营活动中影响利润变现的因素分析

2017-12-20 19:17陈善蛟

财会学习 2017年24期

陈善蛟

摘要:影响企业经营活动现金流量高低的因素,主要表现为盈利能力和营运资产管理水平。本文认为影响净利润变现的因素主要为营运资产管理水平,通过调整采购付款的供应链政策、销售收款政策、提升企业的生产及存货管理水平等措施来加快利润变现的速度。

关键词:净利润变现;采购付款政策;销售收款政策;存货管理水平

一、净利润与经营活动现金流量的关系

对于绝大多数企业而言,其净利润不等于经营活动净流量的情况普遍存在,这其中有两者计算逻辑的差异,更主要的是一系列经营政策实施的综合影响结果。二者之间的关系主要描述如下:

(一)净利润是主观评价,现金是客观事实。

(二)计算或统计方式的差异。

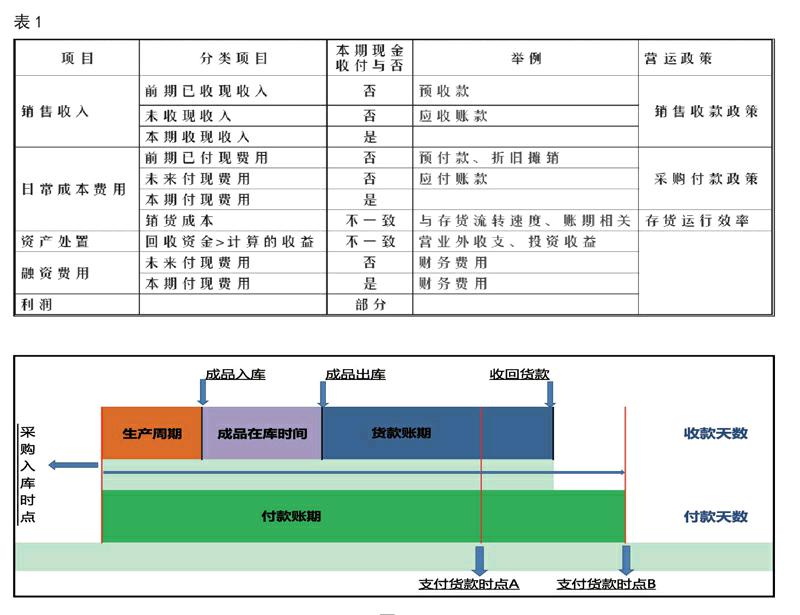

净利润是按照会计准则计算出来的,非客观且涉及大量人为判断,不同处理方法计算出的结果各异;只反映在报表,无其他实际用处。现金流量按照收付实现制反映,属于客观存在,反映为银行账户上的数字,随时可以动用。关于销售收入、日常成本费用等项目的差异简要说明如表1:

(三)用公式反映利润与现金的关系。

经营现金流量=净利润+折旧与摊销+(收付款净天数)=净利润+折旧与摊销+存货余额增减量+应收账款增减量+应付账款增减量

上述公式反映的是:

1.净利润最终要变成现金,差异在于变现速度的快慢;

2.净利润高低是影响现金流的决定因素,其他因素只是净利润的时间性差异(影响收款、付款之时间早晚),体现为纸面利润的实现质量;

3.从长远来看,净利润与经营活动的现金净流量是可以达到一致的,在经营层面上,可以看到报表上计算出来的净利润最终会变成企业可以自由调配的现金,完成一轮资金循环。

对于企业而言,其运营政策及运营效率会相对稳定,存货管理维持在相当的水平、应收款项会尽最大的可能收回、应付款项按照约定的账期支付。企业运营的结果表现为:净利润与经营活动现金净流量的差异将被时间抹平。

企业管理现金流的重点在于,在提高获利能力的前提下,关注经营活动中导致资金收付速度的业务活动。

二、经营活动对利润变现的影响

由于营运政策及效率的差异,影响利润变成现金的速度,主要受三方面因素的影响:采购付款政策、销售收款政策、存货运转效率。用图示表示如图1:

(一)广义的收款天数的计算公式=生产周期+成品在库时间+货款账期,表现的是从采购入库-生产-产品出库-收款过程所要经历的时间。从业务环节上看,涉及产品生产环节、成品持有环节、出货收款环节。从降低收款天数的角度看,产品生产环节思考生产单位如何提高生产效率,降低生产周期;成品持有环节思考生管部门如何做好生产计划,降低成品在库时间;出货收款环节业务部门思考如何在客户谈判阶段争取有利的收款账期以及出货后的收款追踪。

(二)广义的付款天数的计算公式=付款账期,表现的是从采购入库-付款过程所要经历的时间。从业务环节上看,涉及供应商账期环节、付款环节。供应链部门对于付款天数的责任在于供应商账期的谈判及大供应商的账期管理。

(三)付款天数大于收款天数,即意味着企业先收取客户货款,后再支付供应商货款,这种情况是企业梦寐以求的状态,降低企业的运营资金,有效改善现金流状况。反之付款天数小于收款天数,企业需配置足量的运营资金应对日常运营,增加资金成本以及运营风险。

对于影响净利润变现速度的经营活动过程中的影响因素的分析,让我们能更清楚了解到采购付款的供应链政策、销售收款政策、企业的生产及存货管理水平是影响现金流的主要因素。

三、如何评价利润变现的速度

(一)从内部经管管理的角度来量化利润的变现速度,主要基于业务过程控制,控制方法简单明了,量化公式表示为:

营运净天数=收款天数-付款天数

= 生产周期+成品在库时间+货款账期-付款账期

=(生产周期+成品在库天数)+加权平均客户收款账期-加权平均供应商付款账期

(二)如果缺少内部管理数据的前提下,只能取存货周转天数、应收账款周转天数、应付账款周转天数等财务指标来替代量化。

根据财务指标计算的营运净天数=收款天数-付款天数

=(存货周转天数+应收账款周转天数)-应付账款周转天数

财务指标量化的变现速度仍存在局限:

1.虽然可以从趋势上判断一家公司的资金情况,但与实际情况存在差异;

2.财务周转指标有局限性,计算结果受多种因素影响,原因分析不易。三个周转指标均受营业额、期初期末余额影响。应收账款周转天数除受账期影响,还受内外销比重的影响(即相同账期条件下,内销比重大的企业应收账款周转天数大于内销比重小的企业)、应付账款周转天数除受账期影响外,还受国内采购与进口比重的影响(影响同应收账款周转天数);

3.指标只反映结果,无法反映过程、简单明了展现原因。

在内部经营数据充分的基础上,选择公式一量化的变现速度更符合企业的实际情况,从管理过程的角度上,更能为经营单位所理解,责任更为明确。

四、如何改善净利润变现速度

影响经营活动现金流量金额高低的主要因素,一为企业的盈利水平(变现为净利润);二为企业营运资产管理水平(影响利润变现速度)。对于提升企业营运资产管理水平,主要体现为调整销售收款政策、采购付款政策、提升生产管理水平及存货管理水平。

(一)调整销售收款政策。重点关注新客户引入环节的账期的控制、出货后货款及时回款的追踪,控制逾期账款的水平,降低整体收款天数。

(二)调整采购付款政策。重点关注供应商账期谈判,特别是大供应商的账期控制。

(三)提升生产管理水平及存货管理水平。着力在降低产品的生产周期、提升生产与出货计划的衔接、控制呆滞存货水平。

五、结束语

一般情况下,企业在一定时期内能实现盈利,即表明该企业的经营是有效果的,同时盈利越多则表明企业财务实力越强,但是真正能够代表一家企业财务能力的是该企业整个收益中的现金性收益,即是企业的现金净流入,反映企业的盈利能力和资产运营管理能力。营运现金流量能够真实的从质和量两个方面反映企业的实际偿付能力,能够及时地预警企业面临的各种运营风险。

利润表是“日子”,现金流量表是“底子”,没有丰厚的“底子”,哪来踏实的“日子”,有了对现金流量的良好的基于业务过程的影响分析与控制,才能为进一步做大企业效益保驾护航。

参考文献:

[1]郑永强.世界500强CFO财务管理笔记[M].南昌.江西人民出版社,2015.

[2]苏瑞红.浅析企业现金流量管理[J].科技致富向导,2009(4):12-13.

[3]陈朝.企业现金流量的分析与管理策略的选择[J].魅力中国,2009(18):15-16.

[4]徐泽婷.企业现金流量表的作用分析[J].魅力中國,2007(8):23-24.

(作者单位:厦门建霖健康家居股份有限公司)endprint