基于资本化率敏感性分析法探索区间评估的研究

2017-12-20 23:00郑锦

科学与财富 2017年29期

郑锦

摘 要:随着经济全球化的不断发展,资产评估行业发展的国际化程度在不断加深,资产评估行业需要不断完善评估相关的制度规范,提高资产评估的技能和水平,完善资产评估体系。敏感性分析方法一方面能够分析出评估因素对结果的影响程度,另一方面可以通过评估因素为纽带,建立评估因素与评估结果的关系,最终实现区间评估。本文以G公司为例,通过对资本化的敏感性分析方法,探索以资产评估影响因素为纽带,构建资产评估的区间评估的方法。敏感性分析方法构建的区间评估结果,能有效提高了资产评估结果的客观性、科学性和可信度,提高了资产评估结果的参考价值。

关键词:资本化率;敏感性分析;区间评估;资产评估

1 引言

2017年5月14至15日,“一带一路”国际合作高峰论坛在北京举行,“一带一路”战略实施为资产评估行业发展提供了新机遇、新动力,同时也提出了新要求、新挑战。因此,完善我国资产评估行业发展的相关制度,提高资产评估行业技术能力和服务水平,是我国资产评估行业国际化发展的重要保证。在资产评估研究与实务中,如何衡量资产评估结果的可行度是困扰评估从业者的一个难题。因此资产评估研究者或从业者探索如何精确计算评估结果的因素,以便对评估结果做到最大程度的量化,提高资产评估结果的可信度。

本文通过资本化率的敏感性分析,探索通过评估因素为纽带,建立资产评估区间评估方法。从资产评估理论研究和实务来看,评估结果的单一评估值和评估结果区间相比,评估结果区间的可信度和参考价值更大。因此,探索有效的资产评估区间评估方法是提高资产评估机构评估能力和服务水平的重要途径。

2 资本化率敏感性分析方法在G公司评估中运用研究

章文以G公司为例,运用资本化率敏感性分析法在企业价值评估中运用,探索以资产评估影响因素为纽带,建立资产评估结果的评估区间值。G公司是某行业的一个生产加工上市公司,根据G公司近三年资产负债表、利润表和现金流量表,在收益法评估的基础之上,进行资本化率的名感性分析,得出最终的评估价值区间。

2.1 G公司收益的预测

根据G公司三年的财务报表及公司发展的现状,对公司的收益进行有效的预测。首先通过历史财务数据,计算出G公司的销售增长率、销售成本率、费用率等相关财务指标,然后根据公司发展的实际状况,选择合适的预测指标。通过公司的历史财务数据,预测公司未来5年的净收益,未来5年G公司净收益分别为17,610.3万美元、19,133.6万美元、20,788.6万美元、22,586.8万美元和24,540.5万美元。根据公司发展情况预测,假设G公司第6年有以第5年的净利润24,540.5万美元持续发展。

2.2 资本化率的确定

考虑的资本化率的准确性,本文采取资本化率分段求取的方法来计算G公司评估中的资本化率。在未来的5年,由于公司的净利润与公司的现在的资产状况为前提来预测,用加权资本成本(WACC)为资本化率对公司收益进行折现较为适合和准确。在未来长期的稳定增长期内,由于很多的不确定性因素的存在,以及未来公司资产负债情况的变化,用加权资本成本作为资本化率对未来长期收益进行折现,这样的资本化率选取是不适合的。因此,本文对未来稳定增长期的资本化率采用和市场相关的资本资产定价模型(CAPM)来计算。

根据对G公司的调查及公司财务报表的计算分析,G公司的债务总额为21354.5万美元,股权价值总额为58250万美元,所得税税率为25%,为风险收益率采用10年期国债利率,Beta系数采用G公司所在行业平均Beta值为1.21,市场收益率为8.6%,债务成本为6%。通过公式1和公式2,通过资本资产定价模型(CAPM)计算出G公司未来5年的资本化率为8.3%,通过加权资本成本发计算出稳定增长期的资本化率为9.6%。

2.3 对G公司的评估结果

用收益法对G公司进行评估,就是将G公司未来的收益进行折现到现在,求出公司的价值。收益法对企业评估的公式如公式1:

V=■■+■×■公式(1)

本文通过Excel中的VPN函数,计算出未来5年的收益的现值,在加上未来稳定增长期的价值折现到现在,得到企业的价值,最终算出该企业的价值为253411.6万美元。

2.4 资本化率敏感性分析

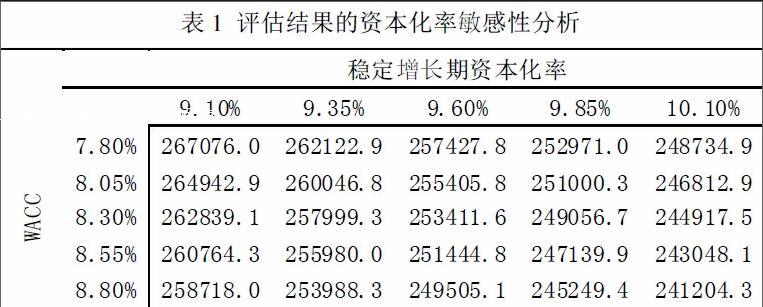

本文通过Excel中的模拟分析中的模拟运算表,对G公司评估结果进行敏感性分析;同时,通过资产评估的评估影响因素资本化率的敏感性分析,构建资产评估的区间评估值。本文假设预测资本化率出现0.25%的误差时,对G公司评估结果的影响,敏感性分析法得出的结果见表1:

從表1对资本化率敏感性分析法计算出的评估结果表可以看出,中间加粗的数值253411.6万美元就是用收益法计算出来的评估值,灰色区域评估值是对资本化率计算与实际资本化率出现0.25%误差时计算出的G企业评估价值区间,最小值为247139.9万美元,最大评估值为260046.8万美元,通过评估区间,评估委托方可根据公司的实际情况选择出最适合的评估值。同时,通过资本化率敏感性分析,也能够分析出影响因素对评估结果影响的大小情况,在本文中,可以通过敏感性分析结果看出WACC和稳定增长期资本化率变动对评估结果的影响情况。从研究和实务角度来看,我们在现实中研究和实务操作对资本化率计算百分之百准确是很难做到的,由于客观条件的限制,总会出现一定的偏差,而通过资本化率敏感性分析得出的评估结果区间,要比单一的评估结果更客观、科学和更具有参考价值。

3 研究结论

本文在资本化率和敏感性分析方法的理论研究基础上,通过对资产评估影响因素的敏感性分析方法,来探索实现资产评估的区间评估方法。本文以G企业的资产评估为例,在收益法评估的基础之上,用Excel中模拟运算表,通过资产评估影响因素资本化率的敏感性分析方法,建立资产评估的区间评估结果,并将两种方法评估去的结果进行比较。通过传统的收益法和明感性分析方法得出的评估结果进行比较,敏感性分析方法得出的区间评估结果,更加的客观、科学,评估结果的可行度更高,参考价值更大。同时,敏感性分析方法,能够分析出评估因素对评估结果影响程度,进而可以通过量化评估影响的的因素,从而提高资产评估结果的准确性。endprint

猜你喜欢

财经理论与实践(2017年1期)2017-02-16

财经理论与实践(2017年1期)2017-02-16

商(2016年35期)2016-11-24

企业技术开发·中旬刊(2016年10期)2016-11-12

企业导报(2016年19期)2016-11-05

中国市场(2016年33期)2016-10-18

财经理论与实践(2015年1期)2015-02-03