化肥“走出去”,“一带一路”是最优选择

2017-12-21 08:03麦子

农经 2017年12期

文|麦子

化肥“走出去”,“一带一路”是最优选择

文|麦子

[√] 化肥产业是制造业“一带一路”战略实施的重点产业,必须加快国际产能合作的步伐。

5月12日,“一带一路”国际合作高峰论坛开幕前夕,国家发展改革委副主任宁吉喆和工信部副部长辛国斌在国务院新闻办“一带一路”沿线国家和地区产能合作新闻发布会上接受了媒体记者的采访。发布会上公布的数据显示,2013—2016年,中国企业对“一带一路”沿线国家直接投资超过600亿美元。辛国斌透露,目前,炼化和化肥行业境外在建项目签约金额达600亿美元。

化肥,作为一个与农业密切相关的产业,为何会成为发布会上重点提及的产业呢?一个关键词:产能!

产能,已经从一个让中国化肥产业骄傲的业绩变成了头上的紧箍咒。这也使得化肥的“走出去”成为必然,甚至是必须,而“一带一路”沿线国家无疑就成为了最优选项。

“内忧外患”

中国的化肥产能到底有多大?一言以蔽之,我国是全球最大的化肥生产国,同时也是最大的消费国。官方数据显示, 2016年,我国化肥产量达到7004.92万吨,位居世界第一。但是比较谨慎的说法是,我国年均化肥使用量在6000万吨左右。生产与消费之间就已存在千万吨量级的过剩。再加上行业实际产能利用率可能不足70%的现实,我国化肥产能严重过剩早已是不争的事实。

新中国成立以来,我国肥料产业走过了从无到有、从小到大、从弱到强的光辉历程,为保障国家粮食安全、让13亿中国人饭碗里主要装中国粮作出了不可替代的重要作用。

20世纪70年代,我国化肥工业开始加快发展步伐,氮肥、磷肥、钾肥和复合肥等各领域齐头并进,一举从这一时期的大量依赖进口发展到目前已经成为世界最大的化肥生产国和消费国;从当年单一的技术、工艺和品种发展到如今门类齐全、品种完备的化肥工业体系。在本世纪令世界刮目相看的粮食产量“十二连增”中,化肥的使用功不可没,贡献率甚至已超过40%。目前,中国肥料产业已经基本形成了包括氮肥、磷肥、钾肥、复合肥和新型肥料在内的完整的肥料产业体系,成为全球第一大化肥生产国和消费国,在引领中国农业现代化发展进程的同时,本身也成为国民经济重要的组成部分。

然而,伴随着化肥产业高速发展的同时,产能过剩、过量及不合理使用带来的环境负面效应等多方面的新情况和新问题越来越频繁的出现。加之我国农业发展也逐步进入平稳期,生态环保要求和农业结构调整等都使得客观上对化肥的需求量不断下降。2015年,农业部提出的“化肥农药使用零增长行动”又给化肥产业设置了一道门槛。

随着肥料供求关系的变化,近年来对肥料产业的政策支持急剧削弱,目前除部分品种依然享受一点优惠运价外,国家针对肥料产业的电价、运价、资源税、出口关税等优惠政策已全部取消。环保治理的力度又不断加码,更令业内人士担忧的则是由于频繁出现的食品安全问题,社会上已有着强烈的对化肥的“污名化”倾向。土壤板结、地力下降,农产品质量下降、口感不好,农业面源污染等全都归咎于化肥。

有人形容我国化肥产业已到了“内忧外患”的地步,近年来,化肥行业进入行情谷底。据中国石油和化学工业联合会的数据,“十二五”期间,氮肥、磷复肥行业的平均销售利润率分别为1.66%、3.10%,均低于6.30%的石化行业平均值。进入“十三五”,化肥行业低迷的局面进一步加剧。氮肥行业2014年亏损56亿元,2015年亏损32亿元,2016年亏损98亿元,成为整个肥料行业里亏损最大的领域。磷肥行业2016年全行业利润仅有6.4亿元,同比下降71.7%,行业亏损面达到26.9%。钾肥行业主营业务收入309.1亿元,微跌2.2%,全行业利润24.3亿元,下降40.7%,行业亏损面34.2%。

2016年,6家重点复合肥上市公司营收实现正增长的只有金正大一家,但其净利润仍出现了同比24%的下降。芭田股份甚至出现了接近50%的净利润下滑,到了2017年上半年,情况仍没有出现明显好转。

“走出去”从未止步

事实上,肥料产业在中国现代农业发展中发挥着极其重要甚至主导性的作用,未来国家加大对肥料产业的支持力度,从量的满足到质的提升,促进其做强做精,并引导肥料的使用从“用足”过渡到“用好”,不仅具有重要的战略意义,也具有重大的经济价值。

“淘汰一批落后低端产能、升级及发展一批新型肥料等先进产能、“走出去”一批先进和潜力产能,这是中国化肥业化解过剩产能和产业调转升级的‘三驾马车’。”工信部原材料司副司长潘爱华在多个不同场合都再三提出,化肥产业是制造业“一带一路”战略实施的重点产业,必须加快国际产能合作的步伐。

化肥产业在国内出现颓势的同时,肥企“走出去”的步伐开始加速。

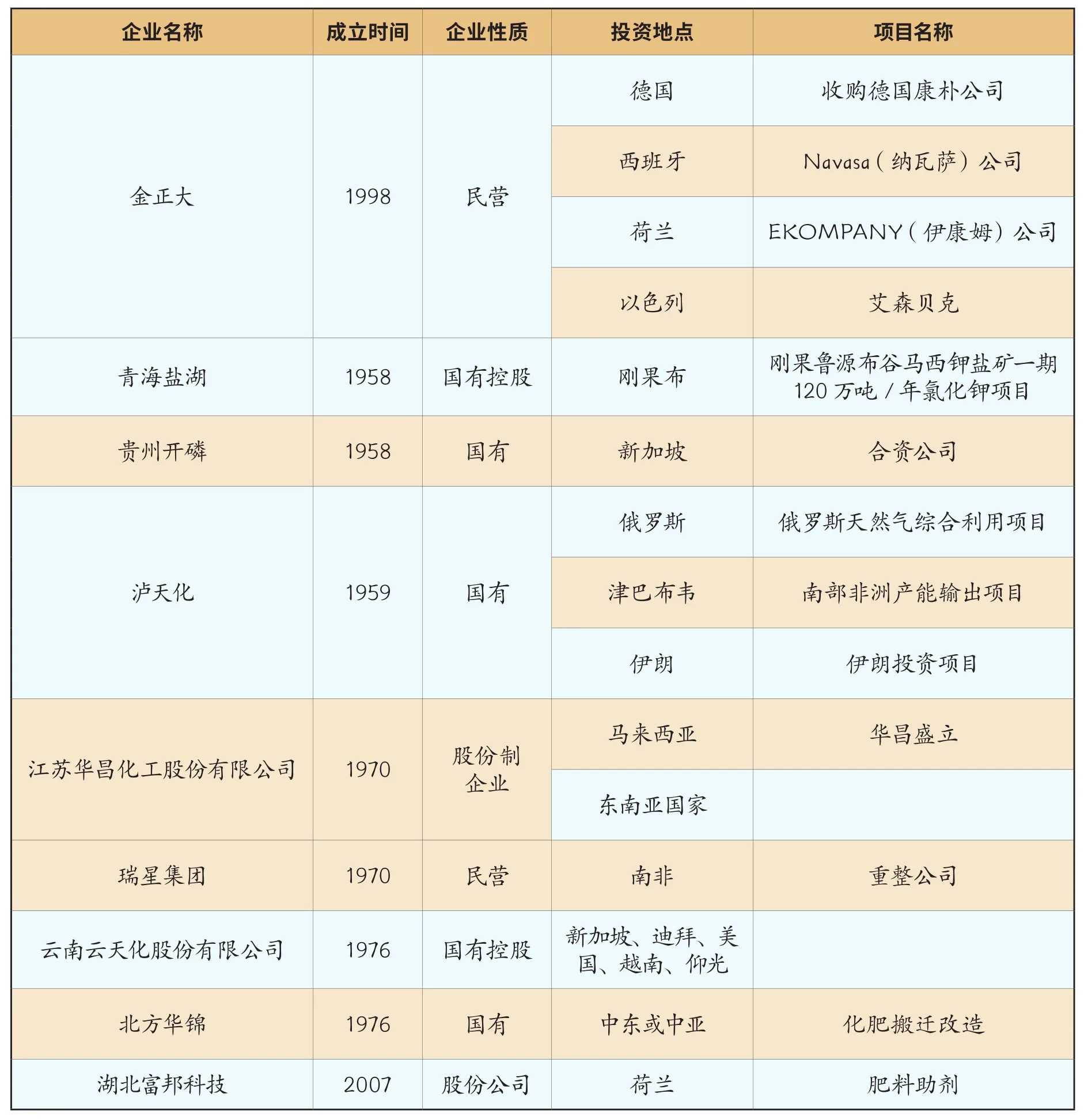

早在10年前,瓮福集团就已拿下了沙特1250万吨/年磷矿选矿工程项目。目前公司在磷矿资源地摩洛哥、澳大利亚、哈萨克斯坦等国都在跟踪谋划磷化工项目。盐湖股份正在组织开展刚果(布)120万吨/年钾肥项目的谋划,为打造公司千万吨级钾肥基地创造条件。

华昌化工连续三年保持第一大复合肥出口企业地位,为了输出中国肥料发展的经验,华昌化工在马来西亚成立了合资公司,致力推广以氯化铵、硫酸铵副产氮肥为主要氮源的配方肥料。同时,华昌化工还与河南金山等骨干企业成立了专门的工作组,到“一带一路”沿线国家和地区开展肥料示范、试验推广工作,复制中国测土配方施肥经验。

新洋丰产品遍及亚洲、美洲、大洋洲、非洲的30多个国家和地区,出口产品涵盖颗粒磷酸一铵、粉状磷酸一铵和二元复合肥等多个品种,并收购澳大利亚Kendorwal农场,进军国际高端农牧业市场。

北方华锦正在与伊朗、哈萨克斯坦等国的企业进行沟通,拟将化肥产业向有天然气资源优势的国家转移。

更令中国化肥产业提气的是,2016年,金正大集团在欧洲一举拿下德国康朴、西班牙纳瓦萨、荷兰伊康姆三家欧洲知名化肥企业。特别是斥资1.1亿欧元对欧洲最大的特种肥料公司德国康朴的收购,更被称为中国肥企的对国际肥料“高富帅”的成功“逆袭”。同时,连续两项由金正大集团主导制定的缓控释肥国际标准的颁布实施,使得中国肥企在国际市场赢得了更大的话语权,不仅树立了中国肥料行业的国际形象,也为化肥行业连通“一带一路”奠定了良好的基础。

从上述的这些案例不难看出,肥企“走出去”的目的地大多集中在资源优势国或者技术优势国。如果从地图上将这些目标国勾连起来就会发现,基本上覆盖了整个“一带一路”沿线。事实上,化肥产业内早已对布局“一带一路”达成了共识。

最优选择

“一带一路”沿线有60多个国家和地区,覆盖人口约44亿人。其中的大多数国家和地区都是发展中国家,城市化程度低、农村人口多、贫困人口多,农业仍是国民经济中最重要的部分。沿线区域中,人口较多的国家主要分布在南亚和东南亚,而这些人口大国共同的特点是农村人口比例比较高。

“一带一路”沿线区域农业国家多,化肥等农业生产资料的需求量也大。中亚、西亚与欧洲是国际上化肥生产国,从其他地区进口的化肥不多。而东南亚、南亚受经济条件、装备技术等条件限制,化肥生产相对较少,不能自给,氮肥、磷复肥和钾肥都需要大量进口。其中,印度还是全球最大的尿素进口国和最大的磷铵进口国。

更为重要的是,中国化肥产业在“一带一路”沿线地区中非常具有竞争力。中国是全球最大的肥料生产国和消费国,氮肥生产方面涵盖煤、油、气三种原料路线,磷肥产品品种包含多种磷肥和磷酸铵品种,资源型钾肥和加工型钾肥均已形成国内自主知识产权。中国到“一带一路”沿线地区投资建设化肥生产工厂,在建设工程、生产装备制造和生产管理解决方案方面均有一定的优势。中国在化工工程建设和工艺技术方面,在氮肥、磷复肥和钾肥生产领域均有“走出去”的实力和经验。

业内人士指出,肥料是粮食的“粮食”,对农业生产和国家粮食安全的意义重大。中国要推进“一带一路”战略,要加大与沿线国家的合作共赢。如果能用解决“三农”问题积累的经验,着手帮助沿线国家解决农业增产增收、农民富裕、农村建设问题,更能促进民心相通,增加互相信任。民心相通有进展后,政策沟通、设施联通、贸易畅通和资金融通等方面会更有效果,化肥产业的“走出去”也需要定位清晰。

但是不难看出,目前国内肥企“走出去”的实践已经走在了产业政策前面。作为目前农资类唯一仍被增收出口关税的品种,化肥的出口长期受到各种类型的管制,使得我国化肥出口企业饱受其苦。对此,前不久刚刚发布的《化肥供给侧结构性改革调研报告》指出,在肥料、农药、农机、农膜四大农资产品中,唯有肥料所有品种出口不退税,必须按13%的税率征收出口环节增值税;唯独肥料禁止所有品种以加工贸易的形式进口和出口。2017年度三元复合肥出口执行20%从价关税,尽管从7月1日起化肥出口环节增值税由13%降为11%,但化肥依然是农资产品中出口税负最重的。

同时,在“走出去”开展国际产能合作方面,化肥企业也面临着诸多难题和现实问题,遇到很多预想不到的风险和隐患,而这些地缘政治、市场波动等问题和风险目前仍全部由企业独自承担。

在产业政策滞后的当下,化肥产业要想在“一带一路”有大作为,仍面临着诸多的不确定性。但是,面对这一最优选项,相信肥企在“一带一路”上的“演出”仍未到高潮。

部分化肥企业“走出去”项目统计

猜你喜欢

中国化肥信息(2022年5期)2023-01-02

中国化肥信息(2022年9期)2022-11-23

粮食与饲料工业(2022年2期)2022-04-27

中国化肥信息(2019年4期)2019-05-31

中国化肥信息(2019年3期)2019-04-25

中国化肥信息(2019年2期)2019-04-04

中国化肥信息(2017年3期)2017-12-23

中国化肥信息(2016年28期)2016-05-17