村镇银行可持续发展研究

2018-01-02 18:35胡晓媛

中国经贸 2018年24期

【摘 要】村镇银行作为普惠金融产物,是有效解决“三农”问题的重要机构,其可持续发展能力将影响到解决“三农”问题效果。为此,本文以山西为样本,从普惠性和可持续发展目标出发,采用因子分析法对村镇银行的可持续发展能力进行了综合评价,得出规模大、成立时间较早、信贷产品多说明村镇银行可持续发展能力好。

【关键词】村镇银行;因子分析;可持续发展;山西

一、山西省村镇银行发展的基本情况

1.发展规模

山西省村镇银行发展较快,截至2017年年末,山西省村镇银行成立家数达到69家,增长了近35倍;营业网点、从业人员数分别增长了近34倍和42倍,保持了超高的增长速度,村镇银行在相互帮扶与竞争中不断进步,为山西省县域经济的发展提供有力保障。

2.注册资本

《村镇银行管理暂行规定》对村镇银行注册资本的最低额进行了规定,其中在县(市)设立的村镇银行,其注册资本不得低于300万元人民币;在乡(镇)设立的村镇银行,其注册资本不得低于100万元人民币。山西省97.1%的村镇银行注册资本远远高于该值,随着村镇银行增资扩股,注册资本额也在逐步增加。

3.地域分布

从村镇银行注册地址看,主要集中在县(市)或区。截至2017年12月末,涵盖了11个地市,不仅助力县域经济发展,也为辖内农村经济发展做出积极贡献。

二、山西省村镇银行可持续发展能力评价指标选取及数据提取

1.指标选取

根据村镇银行的普惠性和可持续发展目标,从服务便利性、产品创新、盈利能力和商业可持续发展方面的考虑,选取了12个指标对山西省村镇银行可持续发展能力进行综合评价。指标涉及机构总数、从业人员数量、ATM机台数、存款余额、贷款余额、第一大客户贷款比率、涉农贷款占比、信贷产品数量、核心资本充足率、净息差、贷存比和净资产利润率。

2.数据提取

结合山西省村镇银行区域分布情况、成立时间先后情况、经营风险情况等,从69家村镇银行中选出11家具有代表性的机构作为本次可持续发展研究对象,本课题以调查表形式调研获取原始数据,选用了2017年12月末相关数据,并使用SPSS对原始数据进行计算和图表生成。

三、山西省村镇银行可持续发展能力评价

在因子分析前,先对各因子进行检验。而KMO检验和巴特里特球形检验(Bartlett Test)是进行因子分析的前提条件,用SPSS软件检验后,KMO值约0.5,表明使用的指标变量间信息的重叠程度较高,Bartlett球形检验的Sig取值为0.002,低于0.05,否定相关矩阵的假设,表明指标间具有较强的相关性,因此采用因子分析。

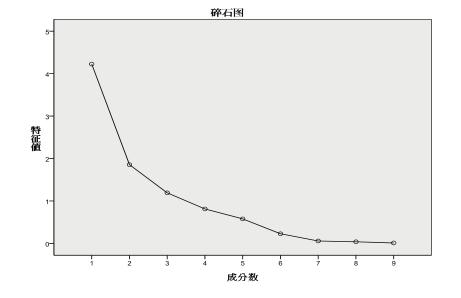

由碎石图可以看出,第1个、第2个和第3个特征根的数值较大,第4个之后的特征根值较小,所以选前3个公因子即可。

通过相关系数矩阵R计算得到的特征值、方差贡献率和累计贡献率,可以看到前3个因子的方差贡献率达到80.819%。因此选择前3个因子足以描述清楚山西省村镇银行可持续发展能力的总体情况。

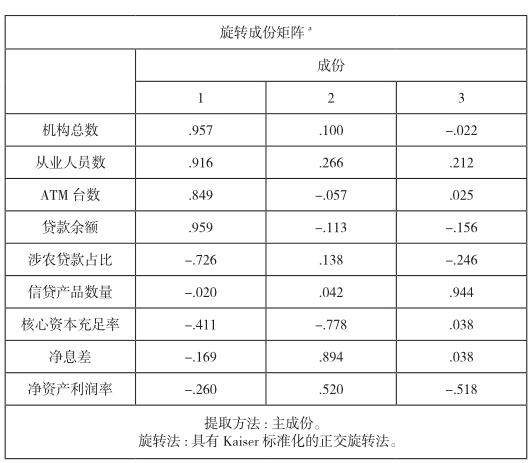

采用主成分分析方法计算因子载荷矩阵,根据因子载荷矩阵可以说明各因子在各自变量上的荷载,对初始因子荷载进行方差最大旋转,旋转后的因子荷载矩阵如下:

由旋转成份矩阵可以得出,主成分F1在X1(机构总数)X2(从业人员)X3(ATM台数)X4(贷款余额)的变量上具有很大的荷载,其中反映村镇银行规模的X1、X2、X3、X4很显著,将F1看做是规模因子。

主成分F2在X7(核心资本充足率)、X8(净息差)的变量具有很大荷载,其中X8(净息差)表现很显著,因此将F2看做是盈利因子。

主成分F3在X6(信贷产品数量)、X9(净资产利润率)的变量具有较大荷载,其中X6(信贷产品数量)最为显著,因此将F3看做是创新因子。

为计算山西省村镇银行可持续发展能力综合状况,设村镇银行发展水平的函数为F,按照各公因子对应的方差贡献率为权数计算综合统计量:

F=F1*46.532/80.819+F2*19.915/80.819+F3*14.372/80.819

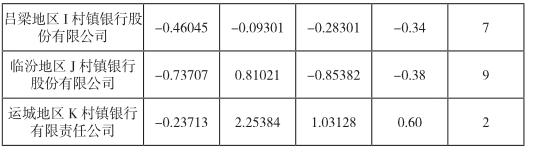

从综合排名情况看,山西省样本中村镇银行可持续发展能力由高到低的顺序为:晋中地区F村镇银行股份有限公司、运城地区K村镇银行有限责任公司、长治地区C村镇银行有限责任公司、朔州地区D村镇银行股份有限公司、晋城地区G村镇银行股份有限公司、晋中地区E村镇银行有限责任公司、吕梁地区I村镇银行股份有限公司、忻州地区H村镇银行有限责任公司、临汾地区J村镇银行股份有限公司、阳泉地区B村镇银行有限责任公司、大同地区A村镇银行股份有限公司。其中晋中地区F村镇银行股份有限公司明显高于其他机构,可持续发展能力强。综合结果与实际相一致。

山西省村镇银行可持续发展能力的综合评价结果如下:

1.规模大、成立时间较早的村镇银行可持续发展能力较强。排序第一的是晋中地区F村镇银行股份有限公司是规模最大,成立时间较早的村镇银行。而可持续发展能力排序最后的是大同地区A村镇银行股份有限公司,该机构成立时间最晚,规模最小,在机构总数、从业人员数上比晋中地区F村镇银行股份有限公司少六分之五。

2.净息差高不代表村镇银行可持续经营能力更强。排名靠前的晋中地区F村镇银行股份有限公司、长治地区C村镇银行有限责任公司净息差分别为4.14%和3.61%,低于11家5.2%的平均值,排名靠后的临汾地区J村镇银行股份有限公司、忻州地区H村镇银行有限责任公司净息差分别为5.61%和6.68%。从分析结果看,净息差对村镇银行可持续经营的贡献较小,不显著。

3.信贷产品多可以更好地反映村镇银行可持续性的创新能力。运城地区K村镇银行有限责任公司、长治地区C村镇银行有限责任公司、晋城地区G村镇银行股份有限公司信贷产品丰富,可持续发展能力排名处于前位。而大同地区A村镇银行股份有限公司、阳泉地区B村镇银行有限责任公司、忻州地区H村镇银行有限责任公司排名处于后位。村镇银行在发展业务的过程中,加大涉农领域的投入,还要更加注重信贷产品的创新,及风险可控的丰富的产品拓展市场,有助于提高村镇银可持续发展水平。

参考文献:

[1]刘娇华. 金融排斥、农民金融发展权与村镇银行可持续发展研究[D].华中农业大学,2015.

[2]侯俊华,汤作华. 村镇银行的对策分析[J]. 农村经济,2009(7): 71-72.

[3]李敏. 资金瓶颈与村镇银行研究 以浙江为例[J]. 农业经济, 2011(1):83-85.

[4]王爽.基于AHP分析的黑龙江省村镇银行问题研究[D]. 东北农业大学,2016. [5] 陳玟羽. 村镇银行市场定位及其影响因素研究[D].浙江工商大学, 2013.

作者简介:

胡晓媛(1984—),女,汉族,经济师,硕士研究生,主要研究方向:金融学。

猜你喜欢

党史文汇(2022年3期)2022-05-13

汉语世界(The World of Chinese)(2020年6期)2020-12-21

科学导报(2020年34期)2020-06-09

中国集体经济(2016年27期)2016-11-19

企业导报(2016年20期)2016-11-05

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年15期)2016-06-17

商(2016年16期)2016-06-12