谈“营改增”后工程项目的进项税筹划

2018-01-17 19:33教授

财会月刊 2018年1期

(教授)

一、引言

实施建筑业“营改增”一年多来,建筑企业都十分重视工程项目的进项税抵扣问题,逐渐加强了对供应商的选择和进项税发票的收集,财务管理日趋规范化。但是,目前建筑企业对工程项目中进项税筹划仍然缺乏认识,进展缓慢。

现有研究从纳税人身份选择、采购定价与供应商选择、合适的结算方式选择、优惠政策等(王子龙,2016),采用自购大型设备提高进项税抵扣等(冯宽,2016)方面提出建筑业纳税筹划的思路,但并未结合工程项目的实际情况,也未述及工程项目进项税筹划的关键。

实际上,施工机械来源分为已有、租赁和新购三类,其中已有机械虽无可抵扣进项税但其成本最少,通常优先采用,而新购设备虽有较多的可抵扣进项税但其资金成本明显较大,实际中却较少采用。可见,成本是决定因素,只有在成本相同或接近时才考虑进项税抵扣和资金投入等,如新购模板时,铝材模板与木模板成本上接近,而前者可抵扣进项税多,可优先采用。另外,不同材料实际保管方式不同,某些材料采购保管费几乎可以忽略不计,因此工程项目的进项税筹划应与进项的实际管理相结合。

施工机械的投入方式和工程材料的保管方式不同,导致其可抵扣进项税明显不同。在工程计价扣减进项税时,施工机械统一按0.05的系数扣减,工程材料采购保管费统一按1.5%计算,导致扣减进项税与实际可抵扣进项税存在较大差异,这就要求对工程项目进行进项税筹划时,不仅需要对两者进行详细分析,而且还需要从进项税总量上进行比较。另外,工程材料的除税信息价是对包括材料到场供应价和采购保管费两部分的进项税综合扣减,而工程项目的这两部分可抵扣进项税是分别发生和确定的,为了便于比较,在两者之间需要建立对应关系。

为此,本文以建筑工程为例,从进项管理策划着手,展开工程项目进项税筹划的深入研究。

二、工程项目主要进项管理策划及影响因素

1.工程项目纳税筹划的主要进项。根据建筑业“营改增”工程计价规则调整,工程造价中材料费、机械费和管理费进项税可以扣减,而人工费、规费和利润不允许扣减。在建筑工程造价中,材料费约占60%,机械费约占8%,管理费约占3%,且材料费、机械费进项税抵扣率较高,管理费可抵扣进项税较少,因此材料费、机械费是工程项目进项税筹划的主要进项。

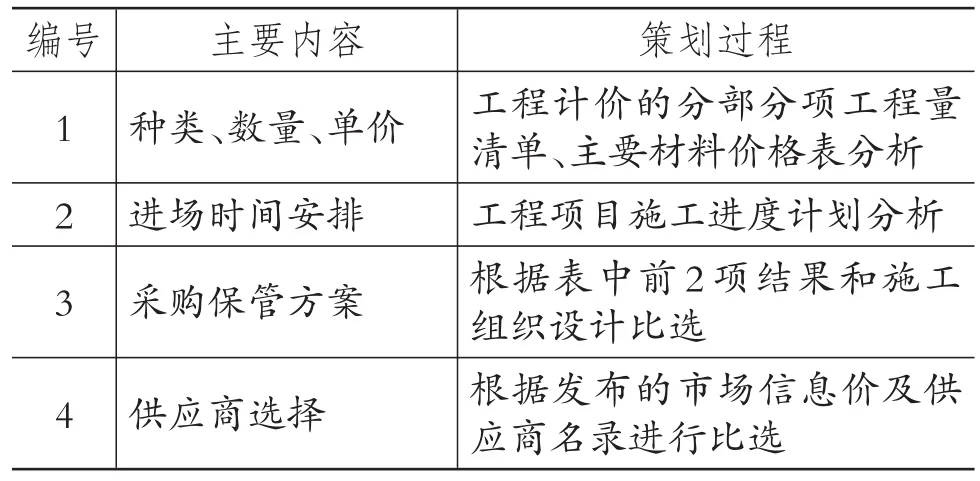

2.工程材料采购管理策划。具体内容见表1,其中,工程计价的分部分项工程量清单、主要材料价格表为施工合同(定价)的组成部分,材料市场信息价由各地建设主管部门发布,供应商名录可从各地《工程造价信息》查询。

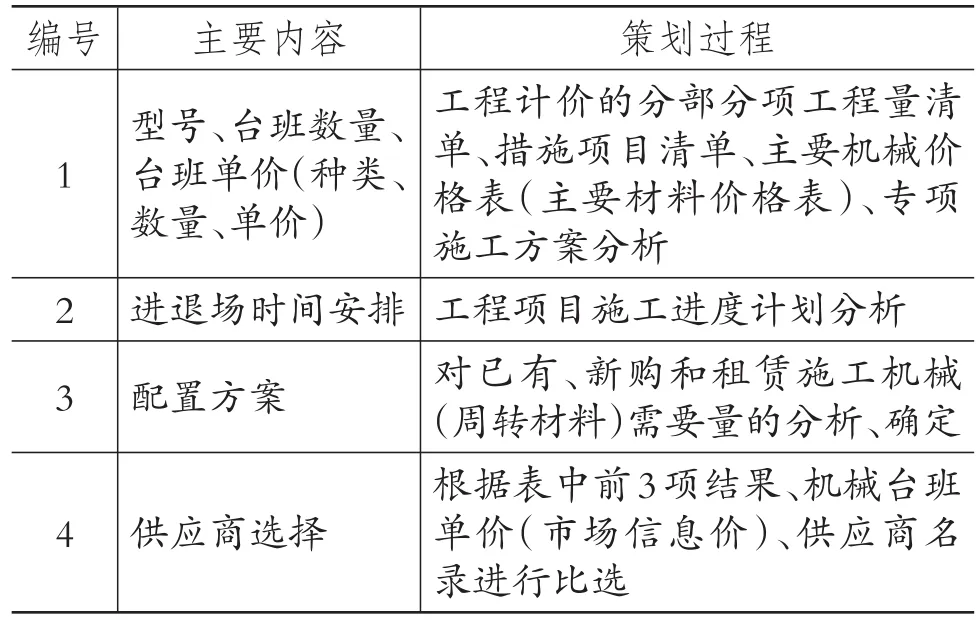

3.施工机械与周转材料的管理策划。具体内容见表2(括号内为周转材料指标),其中,工程计价的分部分项工程量清单、措施项目清单、主要机械价格表、主要材料价格表为施工合同(定价)的组成部分,机械台班单价、市场信息价由各地建设主管部门发布,供应商名录可从各地《工程造价信息》查询。

4.进项税影响因素分析。

(1)对材料单价、机械台班单价进行分析,可确定工程计价中已扣减进项税和除税价,为进项税筹划提供比较依据。

(2)材料保管方式影响采购保管费及材料综合价;保管方案中仓库采用何种方式影响进项税。

(3)工程材料进场时间安排与某一时段材料保管的总量相关,影响仓库采购保管费;施工机械和周转材料采取月租方式,其进退场时间直接影响租赁费用和进项税。

(4)施工机械和周转材料的三种配置方案可抵扣进项税完全不同。

表1 工程材料采购计划主要内容及其管理策划

表2 施工机械与周转材料投入计划主要内容及其管理策划

三、工程项目的进项税筹划

1.工程材料进项税筹划。

(1)工程计价中工程材料扣减进项税的计算。“营改增”后各地建设主管部门均发布了除税信息价和含税信息价,工程计价中工程材料直接采用除税信息价。为了与工程项目材料场供应价和采购保管费的可抵扣进项税进行对应和比较,需要分别计算材料部分和采购保管费部分的扣减进项税。

含税信息价包括含税到场供应价和含税采购保管费,即含税信息价=含税到场供应价×(1+1.5%),其中1.5%为含税采购保管费费率。除税信息价测定以“一票制”方式,即含税到场供应价中的材料出厂价、运杂费统一以材料增值税税率开票。则:

除税信息价=含税信息价/(1+增值税税率)

除税到场供应价=除税信息价/(1+1.5%)

材料部分扣减进项税=除税到场供应价×增值税税率

采购保管费部分扣减进项税=(含税信息价-除税信息价)-材料部分扣减进项税

(2)工程材料可抵扣进项税的确定。①材料保管方式的确定。工程计价的采购保管费是按照材料到场供应价的1.5%统一计算的,实际中工程材料的保管方式有:直接使用、露天堆放和仓库保管,不同保管方式的实际采购保管费及其可抵扣进项税也不同。②材料仓库方案的确定。对需要仓库保管的材料进行梳理,并根据这些材料进场时间确定材料仓库使用面积和实际使用时间。对于材料仓库(通常为彩钢夹芯板活动房),首先考虑使用已有夹芯板以节省成本,然后再考虑新购夹芯板。③采购保管费部分可抵扣进项税的确定。在确定材料仓库方案后,计算采购保管费及其可抵扣进项税,并根据材料保管方式对每一种材料的可抵扣进项税进行分配。④材料部分可抵扣进项税的确定。应以到场供应价最低和充分提高可抵扣进项税为原则选择材料供应商并确定材料的可抵扣进项税。

(3)进项税的比较。对于每一种工程材料采购保管费分配得到的可抵扣进项税(记A)和供应商提供的可抵扣进项税(记B),通过相加或汇总可得到:①每种工程材料的综合可抵扣进项税(A+B);②采购保管费可抵扣进项税总额(ΣA);③供应商提供的可抵扣进项税总额(ΣB);④整个材料综合可抵扣进项税总额(ΣA+ΣB)。最后,对工程计价扣减进项税与可抵扣进项税进行比较,确定两者的差额。

2.施工机械进项税筹划。

(1)工程计价中施工机械扣减进项税的计算。“营改增”后施工机械的人工费和燃料动力费不扣减进项税,则:

施工机械除税台班单价=0.95×(含税台班单价-人工费-燃料动力费)+人工费+燃料动力费

施工机械扣减进项税=0.05×(含税台班单价-人工费-燃料动力费)

(2)施工机械可抵扣进项税的确定。

第一,施工机械配置方案。施工机械的来源通常有已有、租赁和新购三种方式。假设购置费为F,可使用总台班数为T,机械使用台班数为t,则折旧费为(t/T)F;假设大修费和维保费为折旧费的j倍,则为(jt/T)F;假设燃料动力费和机上人工费为折旧费的k倍,则为(kt/T)F;假设租赁企业管理费和利润为折旧费的n倍,则为(nt/T)F;假设资金成本率为m,则投入资金成本为mF。根据表3所列三种方式的成本构成,则:①已有机械成本为(1+k+j)(t/T)F;②租赁机械成本为(1+k+j+n)(t/T)F;③新购机械成本为[(1+k+j)(t/T)+m]F。如果租赁与新购机械成本相同,则t/T=m/n。三种方式的成本比较和选择结果以及每种方式的可抵扣进项税、资金投入要求如表3所示。

表3 施工机械三种方式的比较

第二,可抵扣进项税的确定。根据表3,施工机械可抵扣进项税分别为:①已有为“大修费和维保费的一部分”,即g×(jt/T)F(g为增值税税率);②租赁为“17%×租赁费”,即17%×(1+k+j+n)(t/T)F;③新购为“17%×折旧费+大修费和维保费的一部分”,即17%×(t/T)F+g×(jt/T)F。汇总每一种施工机械的可抵扣进项税,可得到施工机械可抵扣进项税总额。

(3)进项税的比较。可从每一种施工机械可抵扣进项税、施工机械可抵扣进项税总额两个方面进行工程计价扣减进项税与可抵扣进项税的比较,确定两者的差额。

3.周转材料进项税筹划。

(1)工程计价中周转材料扣减进项税的计算。根据工程计价中各种周转材料的数量和税率(木模板、楞条、毛竹脚手片为11%,钢管扣件为17%)计算,周转材料一般到场即用,可不考虑采购保管费,则周转材料的扣减进项税=除税信息价/(1+增值税税率)×增值税税率。

(2)周转材料可抵扣进项税的确定。

第一,新购不同材质模板、楞条和脚手片的比选,结果如表4所示。

表4 新购不同材质模板、楞条和脚手片比选

第二,租赁钢管、扣件。参照施工机械租赁费的算法,周转材料租赁费为“折旧费+管理费+利润”[(1+n)(t/T)F],其可抵扣进项税为“17%×租赁费”。

第三,可抵扣进项税的确定。已有周转材料均无可抵扣进项税。新购和租赁周转材料的可抵扣进项税按上述两点确定,计算每一种周转材料的可抵扣进项税和周转材料可抵扣进项税总额。

(3)进项税的比较。可从每一种周转材料可抵扣进项税和可抵扣进项税总额两个方面比较工程计价扣减进项税与可抵扣进项税,确定两者的差额。

浙江省建设工程造价管理总站.关于营改增后浙江省建设工程材料价格信息发布工作调整的通知.浙建站信[2016]25号,2016-04-18.

浙江省住房和城乡建设厅.关于建筑业实施营改增后浙江省建设工程计价规则调整的通知.建发[2016]144号,2016-04-25.

猜你喜欢

建筑与预算(2022年2期)2022-03-08

矿山安全信息(2021年14期)2021-12-01

大众投资指南(2019年12期)2019-12-20

财讯(2019年3期)2019-11-12

长春大学学报(2019年3期)2019-03-19

制造技术与机床(2017年7期)2018-01-19

中国农业文摘-农业工程(2016年5期)2016-04-12

铁道经济研究(2015年5期)2015-02-12

中国建设信息化(2011年22期)2011-09-07

中国氯碱(2010年2期)2010-08-15