中国险资举牌上市公司行为短期股价效应的研究

2018-01-22 19:42李勇施颖云

时代金融 2017年35期

关键词:事件研究法

李勇+施颖云

【摘要】本文采用事件研究法对2014~2016年期间我国保险公司在证券市场上78起举牌事件进行全面分析。实证表明,中国险资举牌上市公司事件在窗口期(-2,2)内存在显著的正向股价效应;在公告发布之前平均累计超额收益率就开始迅速增长,说明存在内幕信息的提前泄露;公告日后一个交易日的平均超额收益率达到窗口期内最大值,说明市场对险资举牌事件反应积极,投资者根据举牌公告进行投资可以获得显著的超额收益。

【关键词】险资 举牌 股价效应 事件研究法

一、引言

这10年来,我国保险业资产总额迅猛增长,完成大量积累,并且预计在未来仍将保持一定的增速。同时,自2012年以来,保监会不断出台新政策,一步步放宽保险资金运用领域和投资比例,这使得保险公司可以进入到更宽广的投资空间。而目前的中国经济正处于转型期,经济增速放缓。国家采取适度宽松的货币政策,流动性相对充裕使得固定收益类资产的收益率下降,但是投资者的高收益率预期没有改变,导致保险公司面临“资产荒”的问题。因此险资加速股权资产配置已是大势所趋。2015年,众多保险公司在资本市场掀起“举牌”热潮,甚至A股形成险资举牌概念股。针对该现象,本文对举牌公告的短期股价效应进行探讨,研究险资举牌上市公司是否会对上市公司带来显著的股价效应,为广大投资者提供参考价值。

二、研究方法与样本选择

(一)研究方法

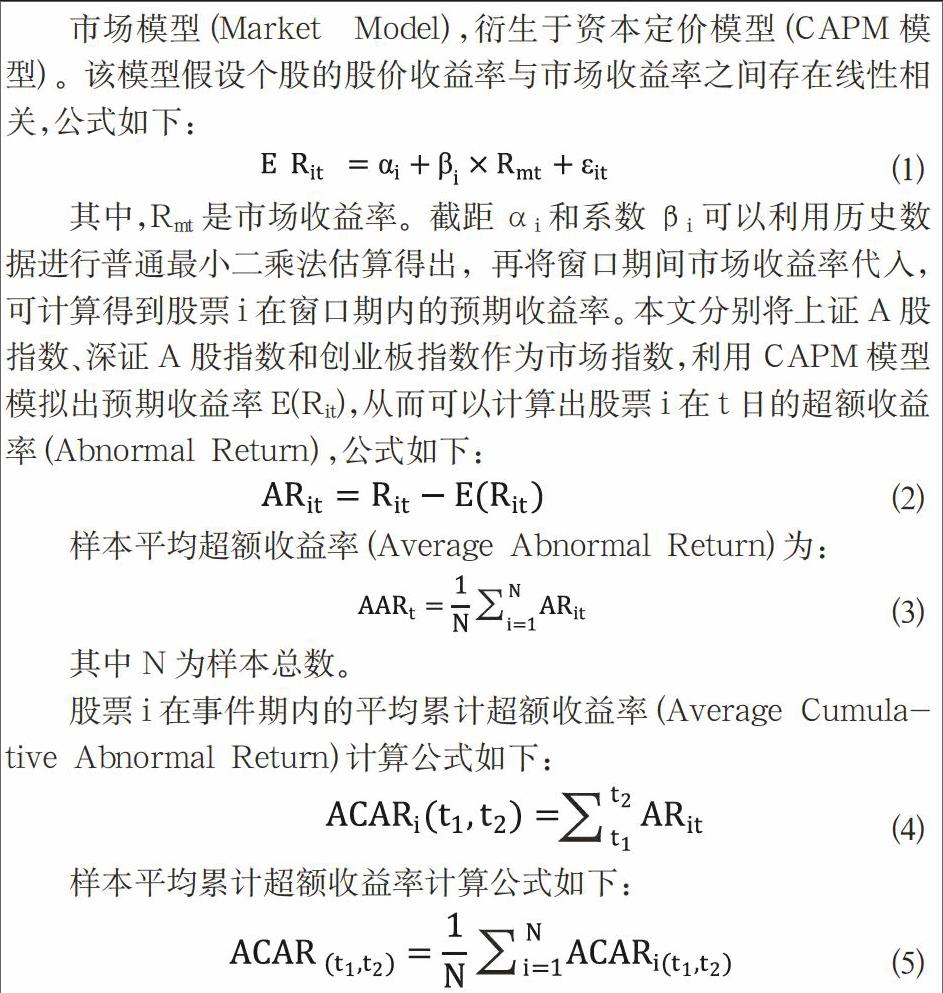

本文采用事件研究法(Event Study)研究举牌上市公司短期股价效应。举牌公告日发布当日为t=0,窗口期定义为(-10,10),窗口期前100个交易日(-110,-10)定义为事件估计期,利用市场模型计算窗口期内的超额收益率并进行T检验。

市场模型(Market Model),衍生于资本定价模型(CAPM模型)。该模型假设个股的股价收益率与市场收益率之间存在线性相关,公式如下:

其中,Rmt是市场收益率。截距αi和系数βi可以利用历史数据进行普通最小二乘法估算得出,再将窗口期间市场收益率代入,可计算得到股票i在窗口期内的预期收益率。本文分别将上证A股指数、深证A股指数和创业板指数作为市场指数,利用CAPM模型模拟出预期收益率E(Rit),从而可以计算出股票i在t日的超额收益率(Abnormal Return),公式如下:

(二)研究样本

本文以2014~2016年期间内被举牌的A股上市公司为研究对象,研究举牌对其股价波动的影响。据统计,从2014年1月初到2016年12月底这三年期间,险资在沪深股市场共举牌50家上市公司,举牌次数为93次。

为了满足本文研究需求,采取以下标准对样本进行筛选:(1)能获得完整且准确的举牌公告信息,包括公告发布时间、增持人信息以及增持前后的持股比例等数据;(2)剔除在事件期内公告日前后发生其他影响公司股价变动的重大事件的样本,重大事件如资产重组、关联交易、增发配股等;(3)剔除在公告发布前没有足够长的股票交易记录的上市公司样本;(4)剔除ST以及*ST公司,因为其股票涨跌幅限制不同于普通股票,容易受到操纵出现连续几个涨停板的情况,对研究会产生影响;(5)若某一个上市公司被多次举牌且相隔时间较长,则每一次举牌算为一个样本,若某上市公司在事件窗口期内多次被举牌,選取窗口期内首次记录为样本;(6)剔除通过大宗交易系统完成的举牌,因为大宗交易的成交价不计入股票行情,对股价没有影响。经过筛选得到78个符合要求的样本。

三、实证结果及分析

计算得到窗口期(-10,10)之间每个举牌事件对应的沪深两股上市公司股票价格的平均超额收益率(AAR)和样本平均累计超额收益率(ACAR)。对其分别进行显著性检验,判断数值是否显著不等于零。

对AAR与ACAR进行单样本T检验,具体结果如下:

从表1可以发现,样本的平均超额收益率从公告前10个交易日就为正,虽然在(-10,-2)期间波动情况没有明显的趋势,但是之后随着时间越接近交易日,平均超额收益率就越大。日平均超额收益率的最大值出现在公告发布日的后1个交易日,平均超额收益率高达4.10%,检验结果高度显著,同时有71.79%的样本上市公司在这一日有正的超额收益。从公告日前2个交易日起,样本平均超额收益率就持续显著为正,其中前第2个交易日的样本平均超额收益率是在5%的显著水平下显著为正,而前第1个交易日至公告日后1个交易日是在1%的显著水平下显著为正。但是第3个交易日开始,平均超额收益率不显著为正,这也说明举牌事件带来的股价效应持续时间不长。从第8个交易日开始,平均超额收益率开始出现负值,样本中出现正的超额收益率的上市公司也逐渐减少。从统计学意义上来看,说明险资举牌公告对外发布前存在消息泄露,促使平均超额收益率在发布日前就显著为正;当公告发布后,上市公司的股价效应立即在窗口期内达到最大值,说明举牌信号在公告发布后迅速传播。

从样本平均累积超额收益率的分析结果来看,公告前9个交易日开始,上市公司已经出现了显著的平均累计超额收益率,公告前5个交易日开始平均累计超额收益率持续在1%的显著性下为正。随着时间越来越接近公告日,样本平均累计超额收益率逐渐增大,在公告发布日前一个交易日至后一个交易日,平均累计超额收益率有明显的大幅增加,也证明了内幕消息的存在和利好信息传递假设。公告发布日之后,平均累计超额收益率先是出现一个迅速增长,但是从第2个交易日开始平稳走高,到第7个交易日开始,平均累计超额收益率开始下降。这也说明举牌的股价效应在第2个交易日开始就逐渐减弱,到第6个交易日几乎释放殆尽。第7个交易日开始,已获得充足收益投资者可能开始抛售手中的股票,兑现收益。这也成为了阻碍股价进一步上涨的因素。

四、研究结论

首先,险资举牌上市公司行为具有显著的正向股价效应,可以为投资者带来极大的利好信息。而且这种正向股价效应最为显著的阶段为窗口期(-2,2),此阶段前后的平均超额收益率并不显著。其次,从实证结果发现,公告前5个交易日开始,上市公司股价就出现显著但是不大的累计超额收益率,并且在公告发布日当天的累计超额收益率发生剧烈的增长,说明存在内幕交易。公告日后一个交易日的平均超额收益率达到最大说明市场对险资举牌事件反应积极,给上市公司带来的股价效应大于由于内幕消息产生的股价效应。最后,对于投资者而言,若能及时捕捉到公告发布时间,依旧可以通过短线操作获得较丰厚的收益。获得最多超额收益率的策略是在公告前2个交易日买入,在公告后2个交易日卖出。实证结果与之前对窗口期的假设相符,说明在(-10,10)的窗口期内,举牌行为的股价效应展现充分。

参考文献

[1]邓兴.我国A股上市公司大股东增持短期市场效应研究[J].时代金融,2015(11):141-142.

[2]方天亮.大股东增持与公司股价短期波动的实证研究[J].统计与决策,2010(12):140-142.

[3]罗欢.中国险资举牌问题研究[J].时代金融,2016(5):215.

[4]李俊峰,王汀汀,张太原.上市公司大股东增持公告效应及动机分析[J].中国社会科学,2011(4):95-110.

[5]谢纪刚,张秋生,陈勇.中国证券市场举牌事件的市场反应[J].生产力研究,2008(18):9-19.

[6]徐婧,徐龙炳.产业资本向金融资本渗透的路径和影响[J].财经研究,2012(2):81-90.

作者简介:李勇,男,厦门大学经济学院计量经济专业,博士学位,现为东华大学副教授,硕士生导师,研究方向:证券投资和产业经济,擅长计量实证分析;施颖云,女,浙江余姚人,东华大学金融学硕士,研究方向:投资银行与资本市场。endprint

猜你喜欢

商情(2016年32期)2017-03-04

商业会计(2016年23期)2017-02-22

金融发展研究(2016年11期)2017-01-12

商业会计(2016年4期)2016-03-11

社会科学研究(2015年1期)2015-03-31