基于大数据背景下的多层神经网络股票预测模型

2018-01-24 21:57丁美琳高语越陈学斌

软件 2017年7期

关键词:BP神经网络

丁美琳 高语越 陈学斌

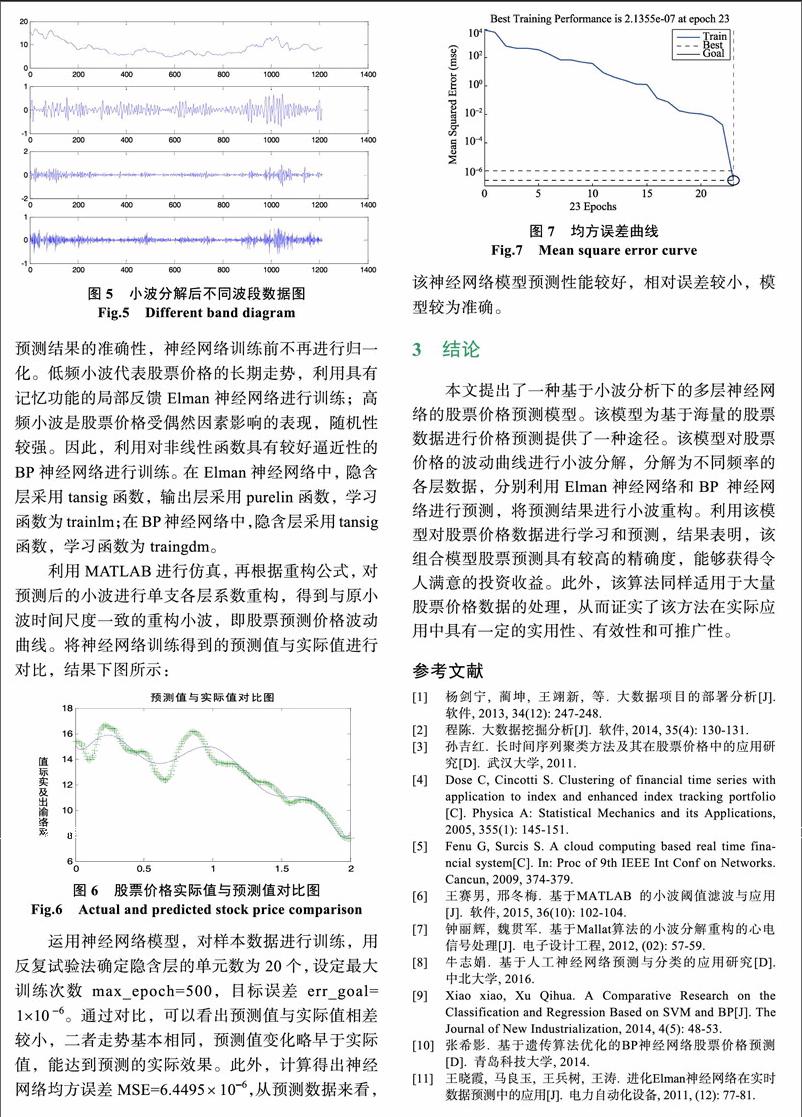

摘要:随着互联网以及股票市场的不断发展,产生了蕴含丰富信息的海量股票数据。由于大数据技术不断普及,处理海量股票数据逐渐变得可能。本文通过对海量的历史数据进行研究,利用智能算法建立多层神经网络对数据进行处理。首先运用小波分析技术将股票价格波动曲线分解为低频部分和高频部分,其次分别利用Elman和BP神经网络进行训练,最后进行小波重构得出股票价格预测值。研究结果表明:通过改进,将预测结果与实际值进行对比,均方误差MSE=6.4495x10-6,模型预测精度较好。

关键词:股票价格预测;小波分解与重构;BP神经网络;Elman神经网络

0引言

随着互联网金融以及股票市场的不断发展,产生了蕴含丰富信息的海量股票数据。数据资源丰富但难以利用已成为当今社会的一种普遍现象,成为了人们高效使用信息的障碍。人们往往难以理解存放的海量数据,不能从这些数据得出准确而有效的结论。因为人们缺乏有效的方法和实用的技术来从海量数据中提取有价值的信息。如何利用一定的算法或处理数据技术,有效的挖掘出蕴藏在股票海量数据中的规律,找出股票的价格走势成为一个热点问题。

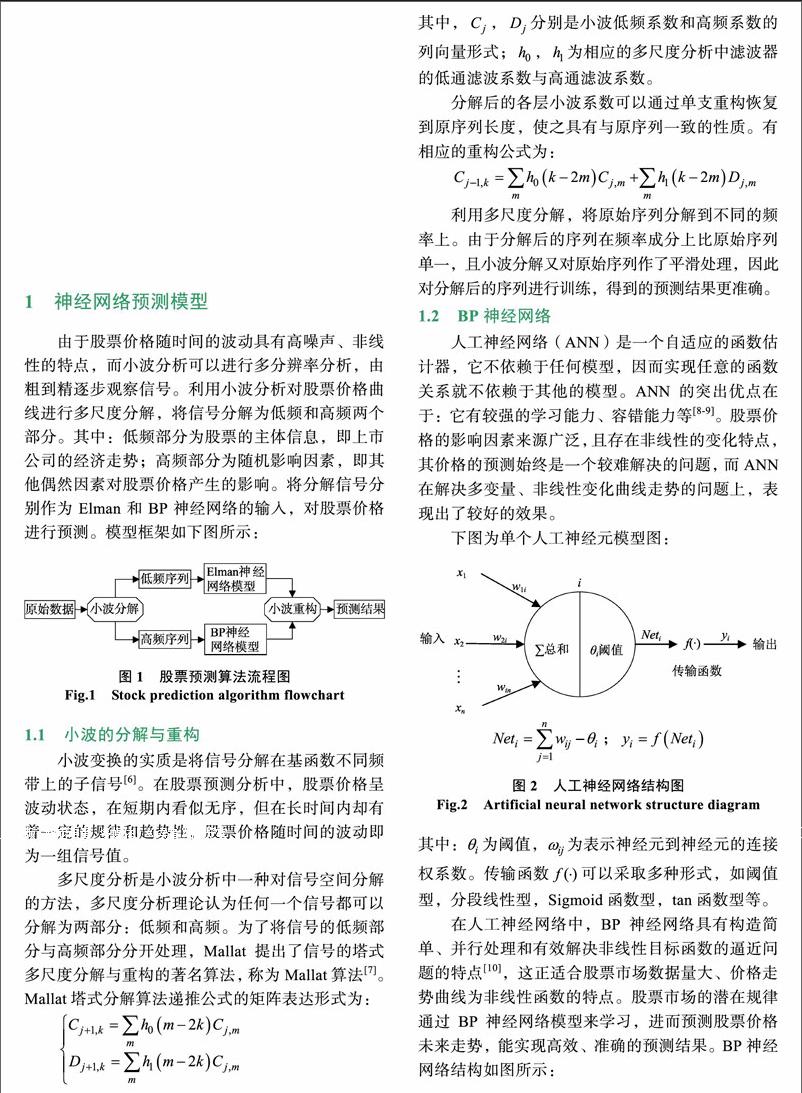

面对海量的数据,国内外研究者从传统分析方法和人工智能分析方法两个方面去研究股票价格的发展趋势,指导投资者投资。孙吉红等运用了长时间聚类方法对股票未来价格进行预测,填补了国内股票预测研究的不足。Dose和Cincotti等人研究了聚类分析的随机优化方法来选择股票进行投资。传统的分析方法计算简单、易于掌握,但由于股票价格的变化往往呈现出非线性特征,而传统预测方法都是基于线性变化建模的,因此對股票价格的分析和预测准确性较低。Fenu G等人利用人工智能神经网络,研究股票投资的最佳时机。人工智能神经网络(ANN)对非线性关系具有很强的非线性逼近能力,由于股票的成交价、成交量等数据中含有大量影响股票价格变化的信息,ANN可以通过学习股票的历史数据,从而找出股票价格规律。但金融数据在现实中受到许多因素的影响,其构成的时间序列具有更大的偶然性与随机性,往往具有多层次与多尺度特性。单一神经网络的预测模型具有局限性,对股票价格的预测精度有一定的影响。

本文在人工智能神经网络的基础上,利用小波变换多层次分解处理股票价格数据,将偶然因素和宏观突变因素带入神经网络训练。根据神经网络的训练结果,分析股票的潜在走势,帮助投资者在短时间内把握股价的估值水平,从而对投资者进行价值投资建议。endprint