人民币汇率的“可疑信号”

2018-02-02 17:10万钊

证券市场周刊 2018年4期

万钊

如果美元进一步下探,那么根据定价模型,人民币将进一步走强,但这种走强至今尚未获得客盘数据支撑。

近期,人民币汇率升值的速度很快,主因是一篮子定价机制下的美元走弱。虽然升值的大方向符合笔者前期的判断,但是近期人民币汇率市场出现了两个“可疑信号”,仍然值得深入探究。

人民币升值的基本面逻辑

人民币在2018年走强至少有两方面逻辑。核心逻辑之一是,2018年伴随着货币政策中性偏紧和金融监管的深入推进,境内融资成本将继续抬高。

从实体经济实际融资成本上看,融资成本上行明显,虽然央行的贷款基准利率一直没有调整,但是银行普遍上调了贷款利率上浮比例,金融机构人民币贷款加权平均利率从2016年年底的5.44%上行到2017年9月底的5.86%,债券收益率上行更为明显,9个月AAA短融收益率从2016年三季度的2.6%左右上行到目前的5%左右,所以说中国名义上没有加息,实际上却达到了加息的效果。从过去几年供给侧结构性改革的经验看,哪个行业改革,哪个行业的价格就会上升,如果把当前金融监管的持续加强看做是金融供给侧结构性改革的话,那么实体经济融资成本应该会继续抬升。

核心逻辑之二是,中国经济仍有较强的韧性,融资需求仍然旺盛,两者叠加,使得境外融资、回补境内的性价比逐步显现,这会推动人民币走强。

境外融资、回补境内的综合成本主要有如下几项:Libor、浮动锁固定成本、汇率锁定成本、银行资本补偿费用、其他手续费等。具体成本根据客户资质而区别定价,但目前最优质的客户,综合成本也在5%以上,境内融资的话,上文提到,9个月AAA短融收益率在5%左右,一年期贷款基准利率上浮为4.8%,境外融资成本优势目前不明显。

最重要的两项,即汇率锁汇成本和3Mlibor的变动,可以看到随着美联储加息的进程,3Mlibor的利率逐步走高,而锁汇成本自2015年上半年的高点之后,逐步走低,目前保持企稳态势。

2018年的场景将有所变化,其一境内金融监管的持续加强会进一步抬升境内融资成本,目前的一年期基准利率上浮20%就达到5.2%;其二新任美联储主席鲍威尔上任之后的美联储加息路径存在变数;其三现在银行业普遍存在“负债荒”,急需存款,而境外融资境内结汇会直接带来宝贵的存款,这会激励银行降低相关费用。

最重要的是,一旦境外融资、回补境内形成规模,会进一步夯实人民币升值基础,而人民币升值预期形成之后,又会减轻一部分锁汇成本,前些年的一个熟悉套路似要“昨日重现”。

近期快速升值尚未获得客盘数据支撑

尽管近期发布的经济數据显示,中国经济具有较强的韧性,但是基本面因素对汇率的影响偏长期,境外融资回补境内的趋势相信也会得到监管部门的关注。

近期人民币升值的主因是一篮子定价机制下的美元走弱。美元指数从2017年11月初的95一路回落到目前的90.5左右,而CFETS人民币汇率指数比较平稳,这就意味着人民币在随着美元走弱而被动走升。

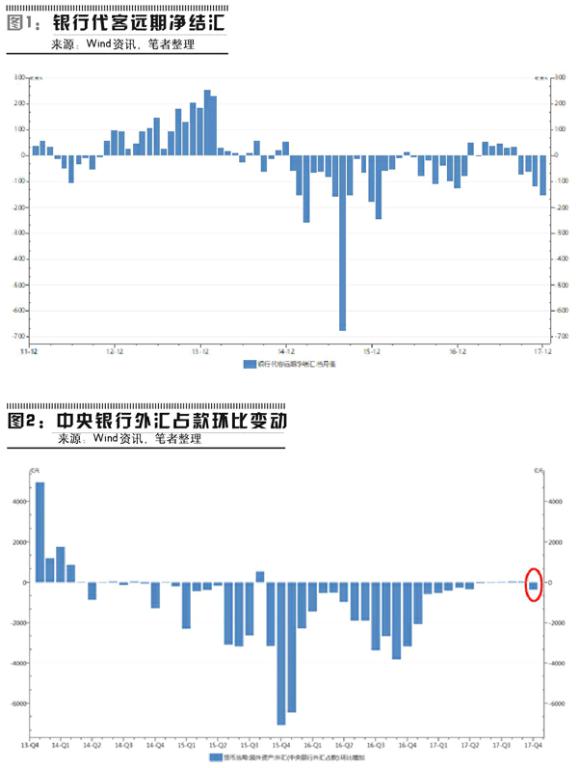

尤其让人不太踏实的是,人民币走升还没有得到客盘数据的支撑。笔者常用的一个观察市场情绪的指标是银行代客远期净结汇(见图1)。银行代客远期净结汇,是客盘向银行远期购汇和远期结汇的轧差,如果银行代客远期净结汇显示为顺差,意味着客盘远期结汇大于购汇,客盘对人民币预期偏升,如果银行代客远期净结汇显示为逆差,意味着客盘远期购汇大于结汇,客盘对人民币预期偏贬。

回顾2012年年初至2017年年底,过去6年的银行代客远期净结汇月度变化,可以看到有三次“逆差时期”,第一次是2012年4月至2012年10月,在这段时间,人民币经历了由6.3贬值到6.4,然后又升值到6.3的小周期,起因是美元的走强—走弱的小周期;第二次是2015年1月至2017年1月,长达25个月的连续逆差(抛掉2016年5月,细节不表),自2015年1月开始逆差的7个月之后,“8·11”汇改发生了;第三次是2017年9月至2017年12月已经持续4个月的逆差,而且逆差额逐月扩大。

再深入揣摩监管意图

当期市场对人民币进一步升值有较强的一致预期,在这种环境下,出现连续4个月的银行代客远期净结汇逆差是一个吊诡的现象。我们推演一下,如果客盘一致预期人民币升值,那么结汇盘会选择远期结汇来锁定当前较好的结汇价格,而购汇盘则可以按兵不动,等待后期更好的购汇价格就可以了,这种推演结果是银行代客远期净结汇顺差。数据跟我们的推演结果恰好相反。

而且除了客盘的远期净购汇之外,金融体系也出现了一个信号,即中央银行外汇占款(见图2)。中央银行外汇占款反映的是银行向央行结售汇的变化,如果银行向央行净结汇,表现为中央银行外汇占款增加,如果银行向银行净购汇,表现为中央银行外汇占款下降。自2014年年底至2017年6月,中央银行外汇占款持续在下降。2017年7月至11月,外汇占款止跌,但是12月外汇占款重新下降了363亿元,这可以简单理解为,12月份银行也在净增持美元。

现在市场一致预期人民币走升,但是银行和客盘都在净增持美元,是不是有点诡异?

本轮银行代客远期净结汇逆差起始月是2017年9月,这个月发生了什么事呢?这个月将银行代客远期售汇风险保证金率降为零。我们再来简单解码一下意图:

2015年8月,兑一篮子货币保持稳定:美元太强了,人民币需要一些喘息空间。

2017年5月,新增逆周期调节因子:人民币需要表现得更强势一些。

2017年9月,代客远期售汇风险保证金率降为零:人民币有点太强了,降降温。

2018年1月,暂停逆周期调节因子:再降降温。

我们来看看当前的状态,从逻辑推演上看,人民币目前有较强的内在升值动力,且市场较一致的预期人民币升值;从客盘表现上,客盘实际交易数据恰恰相反,客盘数据指向贬值预期;从政策意图上看,政策在过去5个月的时间里连续两次给市场降温。

如果美元进一步下探,那么根据定价模型,人民币将进一步走强,美元走势我们左右不了,难道就不能适当调整定价模型吗?

作者就职于招商银行金融市场部,本文仅代表个人观点

猜你喜欢

证券市场红周刊(2021年42期)2021-10-30

课堂内外·创新作文高中版(2018年7期)2018-08-01

课堂内外·创新作文高中版(2018年6期)2018-07-06