深圳市职工医保个人账户家庭共享的成效及启示

2018-02-08 18:58陈小雪

价值工程 2018年6期

陈小雪

摘要:我国职工基本医疗保险个人账户在运行过程中存在基金沉淀过多、使用范围窄、社会互济差、滥用严重等问题,针对个人账户存在的弊端,深圳市从2011年开始推行职工医保个人账户家庭共享政策,家庭共享政策的实施扩大了个人账户的支付范围、激活了个人账户的沉淀基金、实现了个人账户的互助共济,受到了社会各界的广泛好评,具有较强的借鉴和推广意义。

Abstract: During the operation of the Basic Medical Insurance Individual Account of Urban Employees, there are so many problems, such as excessive fund precipitation, narrow scope of application, poor social relief, and severe abuse. Aiming at these drawbacks, Shenzhen has carried out a Family Sharing Policy for employees' individual medical insurance accounts since 2011. This policy was effective to expand the pay range of individual account, activate the precipitation funds and turn the mutual aid into reality, thus it with great significance in learning and promotion has gained a wide praise by people in all walks of life in the society.

关键词:医疗保险;个人账户;家庭共享

Key words: medical insurance;individual account;family sharing

中图分类号:F840.684 文献标识码:A 文章编号:1006-4311(2018)06-0009-03

0 引言

我国城镇职工基本医疗保险实行社会统筹与个人账户相结合的基金管理模式,个人账户的所有权属于个人,但使用权受到限制[1]。从1999年制度确立以来,我国职工基本医疗保险个人账户基金不断积累、沉淀严重,个人账户积累结存从2005年底的528亿元[2],快速增长到2015年底的4429亿元[3]。由于使用权限受限、缺乏互济性,又没有有效的投资渠道[4]、监管难度大[5],这笔巨额基金不仅没能充分发挥保障参保人健康的作用,而且面临贬值、滥用、“套现”等严重问题[6]。

针对上述问题,各地医保部门纷纷对个人账户管理模式进行改革探索。深圳市医保部门早在2011年2月便开始对职工医保个人账户实行家庭共享的改革尝试[7],并在2012年2月启用了医保个人账户家庭成员关联程序[8]。本文就深圳市职工医保个人账户管理模式改革的情况和成效进行梳理、分析,为我国职工基本医疗保险个人账户管理改革提供有益的借鉴。

1 医疗保险个人账户家庭共享的相关概念概述

1.1 医疗保险个人账户涵义

1998年底,我国出台的《国务院关于建立城镇职工基本医疗保险制度的决定》(98[44]号文)指出,基本医疗保险基金实行社会统筹和个人账户相结合,统筹基金和个人账户划定各自的支付范围,分别核算,不得相互挤占。职工缴纳的基本医疗保险费全部计入个人账户,用人单位缴纳的基本医疗保险费一部分用于建立统筹基金,一部分划入个人账户,划入个人账户的比例一般为用人单位缴纳基金的30%左右,具体比例由统筹地区根据个人账户的支付范围、职工年龄等相关因素决定。

1.2 医疗保险个人账户功能

理论上,我国医疗保险个人账户制度的设计主要基于两个理念:一是体现个人对自身健康的责任和就医权;二是建立基金积累机制,制约医疗需求过度释放[9]。从实践中看,我国医疗保险个人账户的功能包括:一是用于支付现时的门诊或小病医疗费用;二是通过明确个人账户的个人所有权来促使个人约束自己的医疗消费;三是通过个人节约使用个人账户资金,从而促进个人账户资金不断积累,以应对将来年老、患大病时的医疗费用支付风险[10]。

1.3 医疗保险个人账户家庭共享的基本涵义

医疗保险个人账户家庭共享是指参保职工可以利用其医疗保险个人账户的资金为其配偶、父母、子女等直系亲属支付在定点医疗机构所发生的自付部分的医疗费用。家庭成员互助共济是个人账户家庭共享的最大特色,通过建立家庭医疗共济制度,将家庭成员个人账户的资金统筹使用,减轻整个家庭的自付医疗费用负担,提高个人账户资金的使用效率。

2 深圳市个人账户家庭共享的实施背景及举措

2.1 深圳市个人账户家庭共享政策的实施背景

2.1.1 个人账户基金沉淀多

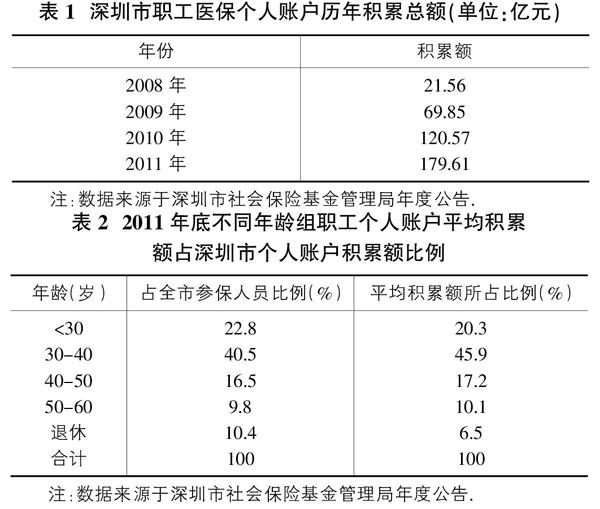

我国医疗保险个人账户的资金每年都有一定沉淀,就深圳市而言,个人账户的结余更是逐年上升。(表1)

表1示,2008年至2011年,深圳市职工医保个人账户积累总額处于快速上升趋势,截至2011年底,个人账户积累总额达到179.61亿元。深圳市职工医保个人账户基金积累过多的原因是多方面的:一是起步较早,深圳市于1993年便开始实行职工医保“统账结合”试点,1996年7月在全市推行,比大部分地区早了三年左右;二是缴费基数较高,较快的经济发展使深圳在岗职工月平均工资(2015年度为6054元)高于一般统筹地区;三是个人账户划入比例较高。1998[44]号文规定划入个人账户的比例一般为单位缴费的30%左右。深圳2003年的政策规定,在职职工按缴费基数的8%缴交保险费,个人缴交的2%进入个人账户;30周岁(不含35周岁)以下的在职职工,单位缴费的30%计入个人账户,35周岁以上45周岁(不含45周岁)以下的,40%计入个人帐户;45周岁以上的,50%计入个人帐户。2014年划入个人账户的比例提高为:45岁以下的参保在职职工,单位缴费的50%划入个人账户,45岁以上的60%划入个人账户。较高的划入比例使个人账户的基金积累额越来越多。由于缺乏较好的保值增值渠道,积累的资金面临巨大的贬值压力,个人账户基金被滥用、套取的现象普遍存在。endprint

2.1.2 个人账户使用范围窄

1998[44]号文指出,起付线标准以下的医疗费用,从个人账户中支付或由个人自付。在实际操作中,大部分地区是将统筹基金用于大病或住院医疗费用,个人账户主要用于小病、门诊医疗费用,以及在定点零售药店符合医保目录的支出。2014年《深圳市社会医疗保险办法》第47条规定,参保人个人账户用于支付参保人门诊基本医疗费用、地方补充医疗费用①、在定点零售药店凭本市市内定点医疗机构医生开具的处方购买医疗保险目录范围内药品的费用。相比而言,深圳的医保个人账户在定点零售药店的使用较其他地方更为严格,个人账户对参保人用于预防、保健等所发生费用的支付明显不足。

2.1.3 个人账户社会互济差

我国基本医疗保险政策为统筹基金和个人账户基金划定了各自的支付范围,分别核算,分开使用,不相互挤占。个人账户基金中虽然含有单位缴费,但现行的“专款专用”个人账户制度,使得个人账户资金不能共济使用,无法体现“众人为一,一人为众”的风险分担原则。由于年龄结构、健康状况等多方面的差异,参保人的医疗需求和医疗费用支出均存在着不同。深圳市地处经济特区,拥有大量的年轻建设者,这些年轻职工每月按时缴纳医疗保险,且金额可观,但大多数年轻人身体健康状况良好,就医几率小,因此个人账户内往往积存大量结余。(表2)

表2显示,截至2011年底,深圳市基本医疗保险参保人中,40岁以下的参保人个人账户的平均积累额占深圳市全市个人账户基金积累总额的66.2%,而退休人员个人账户基金的平均积累额却只有6.5%。年轻职工个人账户基金积累多,具有更大医疗需要的退休职工个人账户基金积累较少,家庭成员之间难以实现互济共担。

考虑到个人账户基金面临的贬值压力,拓展个人账户功能、增加个人账户的互助共济性成为个人账户改革的必然。

2.2 深圳市个人账户家庭共享政策的实施举措

针对个人账户在运行过程中所出现的弊端,深圳市自2011年3月开始实施个人账户家庭共享政策,允许参保人个人账户用于支付参加了深圳市基本医疗保险的配偶、父母、子女的门诊医疗费用。2014年《深圳市社会医疗保险办法》第48条进一步规定,基本医疗保险参保人个人账户积累额超过本市上年度在岗职工年均工资5%的(2015年度为3632元/月),超过部分可用于支付以下费用:本人及其已参加本市基本医疗保险的配偶和直系亲属在定点医疗机构就诊时自付的基本医疗费用;本人及其已参加本市基本医疗保险的配偶和直系亲属的健康体检和预防接种费用。

3 深圳市个人账户家庭共享在实施初期存在的问题

3.1 程序繁琐,实际运行效率低

深圳市在实行家庭共享政策之初,为了便于监管、防止滥用,参保人在使用其家庭成员的个人账户时要经过多重检验。首先,使用者要填写使用申请单,申请使用其家庭成员的个人账户资金用于自己的医疗消费;其次,使用者要在其处方单、诊疗单、化验单等多种单据的背面写明其所使用的家庭成员的身份证号、社保卡号、使用者的身份证号、社保卡号并注明双方关系(如配偶关系)、留下联系方式;最后,使用者和被使用者一同前往医疗机构方可使用。繁琐的操作、重重的检验,导致家庭共享政策的运行效率极低,浪费了参保人大量的时间,同时也加剧了定点医疗机构记账收费的难度,很多参保者宁愿自费也不愿排队使用其家庭成员的医保卡。

3.2 家庭共享给统筹基金带来压力

在我国,“统账结合”的模式分为:①“板块式”,即统筹基金用于支付住院医疗费用和门诊特殊情况的部分费用,个人账户用于支付门诊、定点零售药店医疗费用,两个板块之间互不相通,目前我国大部分统筹地区采取这种模式;②“通道式”,即统筹基金用于支付住院医疗费用和门诊特殊情况的部分费用,个人账户用于支付门诊和定点零售药店医疗合规费用,在个人账户不足支付且同一医保年度内个人自付费用达到一定数额后,将由统筹基金支付。深圳市就是属于这种模式。根据《深圳市社会医疗保险办法》第47条,基本医疗保险一档参保人连续参保满一年,同一医保年度内个人自付的门诊基本医疗费用和地方补充医疗费用超过本市上年度在岗职工年均工资5%的,超过部分的70%(满70周岁人员80%)由基本医疗保险大病统筹基金或地方补充医疗保险基金支付。如此一来,便出现了被使用者的个人账户余额被其家庭成员消耗完毕以后,其家庭成员在定点医疗机构再发生基本医疗费用时则需要由被使用者的统筹基金来支付的情况。一方面使用者的个人账户在每月按时进账,另一方面使用者又在使用其家庭成员的统筹基金来进行医疗消费,这无疑加剧了统筹基金的支付风险和压力。

4 深圳市针对家庭共享初期存在的问题进行的改革

4.1 建立医疗保险个人账户家庭关联系统

家庭共享政策实施之初的繁琐操作程序,使政策在推行的过程中浪费了大量的人力、物力、财力以及时间成本,降低了政策运行的效率。针对此,深圳市社保局于2012年2月正式上线运行个人账户家庭成员电脑关联程序。参保人可以通过登录深圳市社保局的社保服务个人网页、各社保分局医保服务窗口以及市内定点医院的医保办,进行医保家庭账户关联操作,授权其参加了本市基本医疗保险的家庭其他成员使用其医保个人账户里面的资金支付在定点医疗机构发生的基本医疗费用。电脑关联以后,被授权人在定点医疗机构支付医疗费用时,只需直接使用被授权人自己的医保卡,就可自动完成从授权人个人账户中划扣医疗费用的操作。此外,参保人个人账户可以授权给一个或多个家庭成员使用,一个家庭成员也可被多次授权。例如:父母双方可以同时给孩子授权,被授权人在使用的时候则会按照授权人个人账户余额由多到少顺次进行划扣。

4.2 实行统筹基金和家庭账户不共享政策

为了避免参保人个人账户的余额被家庭成员消耗完毕后,又突破自付阶段使用统筹基金来支付的情况,自2012年3月开始,个人账户家庭成员电脑关联程序将识别个人账户的使用者是本人还是其家属,如果是家属将授权人医保卡内的个人账户余额使用完毕,又产生了超过深圳市上年度在岗职工年均工资5%以上的自付费用,统筹基金将不予报销。这一政策设计,有效解决了家庭共享政策导致挤占统筹基金的问题,降低了统筹基金支付風险和压力。endprint

5 深圳市個人账户家庭共享的实施成效及借鉴意义

5.1 扩大了个人账户的支付范围

医疗保险个人账户一般只用于支付参保人本人在定点医疗机构、定点零售药店所发生的合规费用,深圳市个人账户家庭共享政策,扩大了个人账户的支付范围,参保人个人账户除了用于支付一般挂号费、诊查费以外,还可用于支付本人及其已参加本市基本医疗保险的配偶、直系亲属的健康体检、预防接种、矫形和生理缺陷等所发生的非功能性矫治医疗费用以及洁牙、种植牙、牙列不正矫治等所发生的保健费用等。个人账户支付范围的扩大,不仅有效地发挥了基本医疗保险个人帐户的功能和作用,而且促进了疾病预防和健康保健,有利于提高市民的健康水平。

5.2 激活了个人账户的沉淀基金,基金利用率提高、贬值风险降低

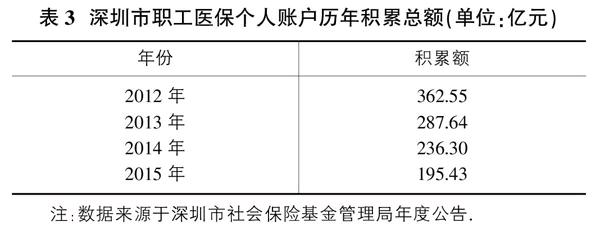

深圳市实施个人账户家庭共享政策,激活了个人账户的闲置资金,更大限度地方便了参保人使用其个人账户。表3显示,自2011年,深圳市实施职工医保个人账户家庭共享政策以来,个人账户资金得到了有效的利用,职工医保个人账户的历年积累总额减少,截至2015年底,个人账户的历年积累总额减少至195.43亿元,贬值压力降低。

5.3 实现了个人账户的互助共济,降低了统筹基金支付风险

“家庭账户”将个人医疗保障与家庭医疗保障结合起来,借助基本医疗保险个人账户的积累资金,实现了家庭成员之间的互助共济,使没有共济作用的个人账户发挥了横向共济作用,实现了个人账户的“同舟共济”。家庭成员之间个人账户上的资金可以统筹使用、相互通用,这样不仅可以扩大基本医疗保险的受益面,而且使建立了家庭账户的参保人,在个人账户资金不足以支付其在定点医疗机构所发生的医疗费用时,可以首选使用其家庭成员的个人账户资金,避免部分参保人个人账户资金用完后突破自付阶段使用统筹基金,从而也降低了统筹基金的风险。

深圳市职工医保个人账户家庭共享政策,自2011年实施以来,不仅激活了个人账户的沉淀基金、扩大了个人账户的支付范围,而且实现了个人账户的互助共济,在解决个人医疗的同时可以有效照顾其家属、子女,这种“一人参保、全家受益”的模式,不仅体现了以人为本、以家为重的传统文化,也体现了家国同构、社会和谐的现代文明,具有推广意义。同时,在保值增值渠道缺乏,基金贬值压力巨大的情况下,共享政策有效减少了担心卡内资金贬值而滥用医保卡、套取个人账户基金等违规行为,使宝贵的基金真正用到了促进民众健康的本意上来,值得各地医保管理部门借鉴和参考。

注释:

①深圳市建立基本医疗保险和地方补充医疗保险,参加基本医疗保险的人员同时参加地方补充医疗保险,基本医疗保险一档参保人按其缴费基数的0.2%按月缴费,在职人员地方补充医疗保险费由用人单位缴纳。

参考文献:

[1]叶龙杰.激活医保个人账户很有必要[N].二版.健康报,2015-3-3.

[2]劳动和社会保障部,国家统计局.2005年劳动与社会保障事业发展统计公报.

[3]人力资源和社会保障部.2015年度人力资源和社会保障事业发展统计公报.

[4]杨政怡.医疗保险个人账户发展路径研究[J].卫生经济研究,2015,11:15-19.

[5]金维刚.理性认识个人账户及其发展趋势[J].中国医疗保险,2015(9):19-20.

[6]李红梅.医保个人账户,怎么用才划算[J].劳动保障世界,2015,3:10-11.

[7] 个人医保账户一家人可共享[N].深圳特区报,2011-3-23(第A01).

[8]医保“家庭账户”关联程序今启动[OL].[2012.2.13].http://szsb.sznews.com/html/2012-02/13/content_1924062.htm深圳新闻网.

[9]傅鸿翔.职工医疗保险个人账户政策分析与建议[J].中国医疗保险,2012(8):43-46.

[10]申夏丽.有效利用职工医保个人账户基金[J].经济师,2015(12):267-282.endprint

猜你喜欢

中国医疗保险(2018年3期)2018-07-14

中国社会保障(2018年5期)2018-02-06

中国医疗保险(2017年6期)2017-07-18

中国卫生(2016年7期)2016-11-13

中国社会保障(2016年1期)2016-05-12

湖北经济学院学报·人文社科版(2015年10期)2015-12-29

中国卫生质量管理(2015年2期)2015-12-01

西安交通大学学报(社会科学版)(2015年3期)2015-06-12

创意城市学刊(2015年3期)2015-02-27

江苏卫生事业管理(2013年6期)2013-03-11