中国水性漆技术与应用现状分析(一)

2018-02-27 03:09艾仕得涂料系统

汽车维修与保养 2018年11期

随着汽车保有量的增长及公众环保意识的逐步提升,中国汽车用漆逐渐转换成对环境负责特性的水性漆已成为一种大趋势。水性修补漆在20世纪90年代便已在欧美的汽车修补后市场广泛应用。在中国,修补漆从溶剂型向水性涂料的转换受到各方面因素的影响,直到近几年才得到较好的发展。为进一步加深大家对水性汽车修补漆和在中国发展现状的认识,本文将对水性修补漆市场做详细分析,内容包括全面介绍乘用车水性修补漆技术和产品在全球以及中国的开发和发展现状,从技术和市场角度分析未来水性修补漆在中国的发展前景,并探讨未来可持续发展路径。

一、汽车水性修补漆概述

目前,汽车制造商与维修后市场在中国使用的涂料按其介质类型,主要可以分为溶剂型涂料和水性涂料两种。其中,溶剂型涂料是以有机物为主要介质,而水性漆是指以水为溶剂或分散介质的涂料,区别于传统溶剂型汽车涂料的高VOCs (Volatile Organic Compounds,挥发性有机化合物) 挥发,优质品牌的水性汽车涂料因为使用了水性介质,相比溶剂型涂料可减少约80%的VOCs排放并且不影响涂装品质。水性修补漆的VOCs消减效果如图1所示。

在进行汽车喷涂作业时需根据水性涂料的特点,采用与溶剂型涂料不同的设计。水性修补漆特点及施工方法列于表1。

表1 水性修补漆特点及施工方法

二、水性修补漆市场消费量分析

在世界范围内,水性修补漆市场成长迅速。西欧国家通过法律法规强制水性修补漆的普及,修补用色漆的水性化比率达到100%。北美国家水性漆转化率达到40%左右。亚洲虽然水性环保产品市场份额暂时占比低于以上地区,但增速迅猛。

根据相关数据统计,未来汽车修补漆市场总体消费量会在汽车保有量增长的驱动力下在逐年扩大,另外,市场的“水性化”走势也将日益明显。根据相关部门的市场调查,我国水性修补漆市场自2013年来受政府相关环保政策的推动增长迅速。在2014年水性修补漆的消费量占修补漆总消费量不足1%,而在2017年已超过3%,增长率超过15%。目前中国水性漆市场的增速已领跑于世界其他市场,预计未来将成为世界最重要的水性修补漆市场。然而,随着占比增高,以下原因将导致汽车水性修补漆市场消费量放缓。

1.乘用车销量和保有量增速放缓

目前,汽车修补漆消费的最主要驱动因素之一是汽车保有量的增长。在过去10年间乘用车销量以10%以上的复合增长率持续增长,然而,根据汽车工业协会预测,随着一二线城市市场的不断饱和及公共交通设施不断改善,未来5年乘用车将进入微增长阶段。相关部门以乘用车销售年增长3%进行测算,预计到2022年乘用车保有量将保持10%的复合增长率。根据相关的市场调研估计,2017年中国市场的汽车修补漆消耗量约为9.63千万升,消费额为47.3亿人民币,预计到2022年消费量能达到10.96千万升,复合增长率约为3%。从数据来看,乘用车销量和保有量增速的放缓将从很大程度上影响汽车修补漆市场增长的速度。

2.修补频率更高的新车保有量占比逐年降低

根据相关的测算,2015年我国5年内车龄的乘用车占比约为70%,然而随着乘用车销量增长的减缓,2022年该比率将下降到60%以下,虽然到2022年乘用车保有量的复合增长率能达到10%,但5年内车龄的乘用车保有量复合增长率仅为6%。新车保有量增长的减缓对修补漆市场的影响主要体现在,车主刚买完车后即使有轻微的磕碰也会及时修补,车主也倾向于在4S店进行修理;但随着车龄的增长,尤其是5年以上车龄的旧车,中低端车的车主在磕碰不明显的情况下会选择不修或攒在一起修补,修理地点也倾向于更便宜的汽修连锁店和独立修理店(非4S授权店)。

3.乘用车碰撞率逐步降低

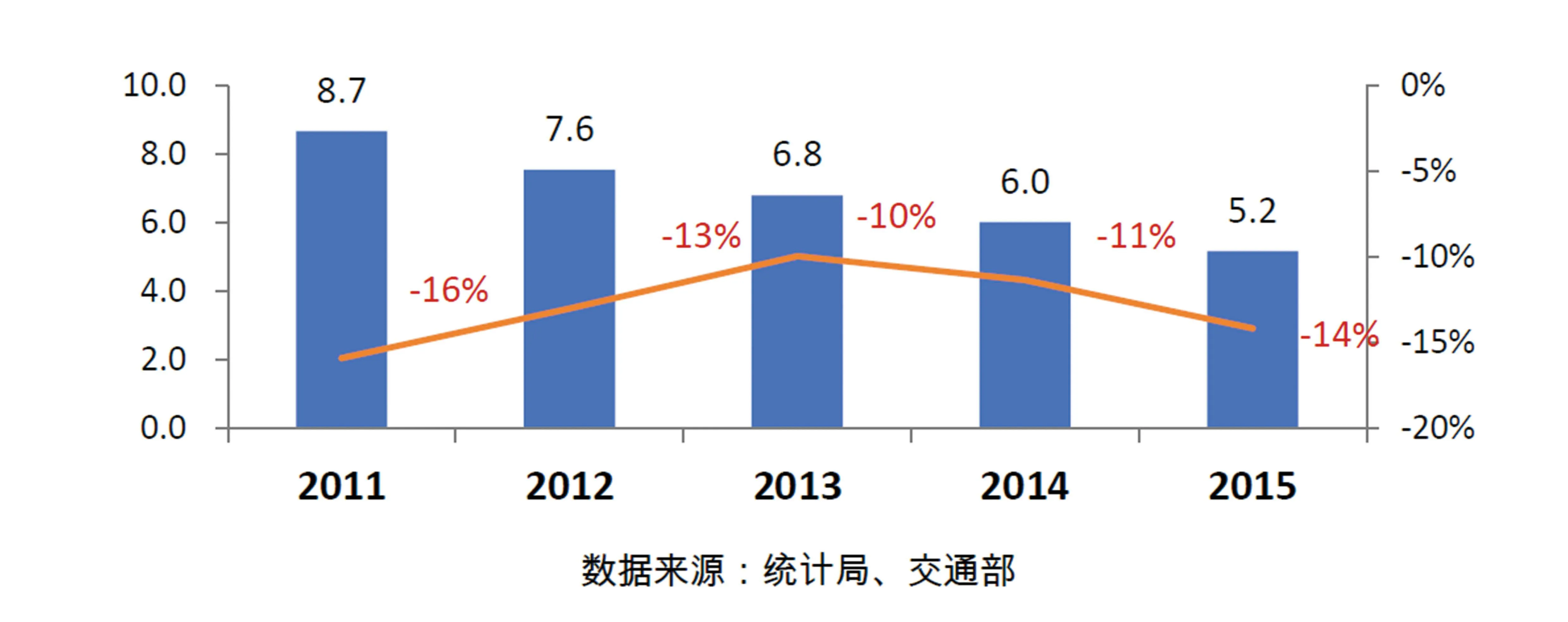

随着交通执法政策的不断细化和严格及司机安全意识的提高,交通事故率近几年下降速度很快。2011年重大事故发生率为8.7次/万司机,而到2015年已下降到5.2次/万司机,2011-2015年每年下降10%~15%。2011-2015年我国机动车重大事故发生率(次/万机动车司机)如图2所示。

图2 2011-2015年我国机动车重大事故发生率

随着公共交通设施的完善及大中城市交通的拥堵问题不断出现,乘用车的平均年行驶里程整体呈下降趋势。根据相关访谈了解,北京、上海等一线城市汽修店称,过去几年到店保养的私家车年行驶里程能达到20 000km,但目前已经下降到10 000~150 000km。

4.乘用车的小额修补大幅降低

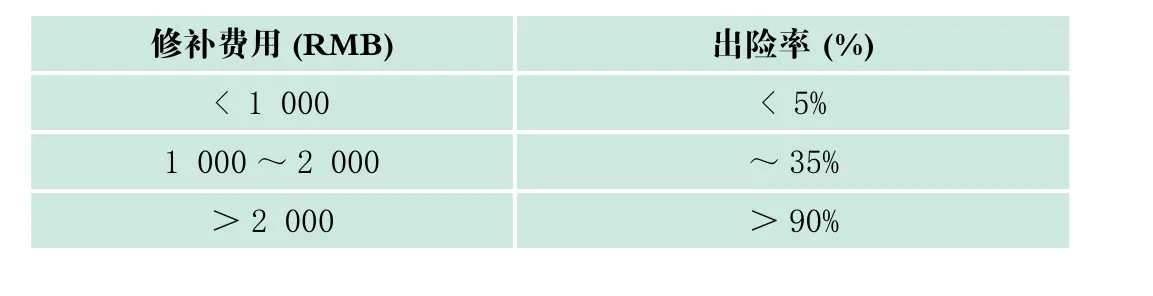

随着商业车险改革的推行,商业车险改革自2015年6月1日起在6个省市试点,2016年1月开始在全国全面推行。改革后的车险出险次数和第二年的保费呈正比关系,即当年的出险次数越少,第二年续保时的保费就越少。相反出险次数越多,第二年续保的费用也就越高。新车险政策对汽车修补漆的消费产生巨大影响。根据相关市场调研,车险改革后,约有30%~35%的车主在车辆擦伤后选择不去申报保险赔偿,且大多是小额修补。因为车主在车体较小划痕时往往会衡量出险后增加的保费是否高于自付修补的费用。修补费用与出险率的关系列于表2。

表2 修补费用与出险率的关系

新车险政策对修补漆市场消费总额也有较大影响,这主要体现在中、低端车的车主在自付修补时,往往倾向于寻找修补费用较低的汽修连锁店或街边小店修理,导致修补漆市场从高端逐渐向中低端发展。

三、汽车水性修补漆市场发展概况

水性修补漆技术从20世纪80年代开始被研发,90年代水性修补漆才从欧洲开始商业化生产并推向世界市场。1995年英国发布了《环境法》,德国发布了清洁空气法规,要求喷涂施工时,每平方米有机物挥发排放量不大于35g/m2,而传统的溶剂型产品VOCs排放约为125g/m2。这些环境法规的实施对涂料行业走向水性化产生了较大影响。随后3年,相似的法规在欧盟范围内被推广实施。

水性修补漆推向市场的初期阶段主要依靠欧洲领先的汽车主机厂推动。2000年之后,欧盟实施了一系列分行业限制VOCs排放的政策,推动水性修补漆的全面普及。美国加州南海岸空气质量管理局在1998年也通过了针对汽修行业的Rule 1151,旨在限制区域性的VOCs排放,至此,加州成为美国首个有VOCs限排政策的地区,部分地区也紧随其后,开始在汽车修补作业中大规模使用水性产品。此时,国际修补漆厂商开始着手研发推广新一代的水性修补漆产品。

20世纪90年代末,拥有成熟技术的国际修补漆厂家已着手将水性修补漆产品引入中国,如艾仕得在2000年引入了施必快(Spies Hecker)旗下的水性修补漆产品;而PPG也在2003年将其Aquabase品牌投入中国市场。一直到2005年左右,水性修补漆在中国开始以较快的速度在大的主机厂4S店得以推广使用。水性修补漆在中国的发展可分为三个阶段:2000-2008年为市场的引入阶段,2008-2013年为培育阶段,自2013年之后,水性修补漆的市场发展进入了增长阶段。

2005年,以奔驰和宝马为代表的欧洲主机厂(OEM)主动在其4S店网络推广使用水性修补漆产品;2008年奥运会期间,由于北京政府对环境的要求,所有高端汽车品牌的4S店都被要求使用水性修补漆产品;2008年之后,水性修补漆的市场占有量逐步提升,然而,虽然水性修补漆性能卓越,但由于成本、喷涂技术等问题,从溶剂型修补漆体系转到水性修补漆体系还是有一定的难度,汽车修补行业对于大规模使用水性修补漆仍然持观望态度,因此整体发展速度较缓慢;2013年起,国家和地方政府开始重拳治理环境污染,其中针对涂料市场推出了多个VOCs限排标准和政策来确保降低在汽车制造和修补环节中的VOCs排放。汽车修补行业受到环保标准的驱动,开始将目光更多地投向水性修补漆产品。由传统的溶剂型修补漆体系向水性修补体系的转变开始加速。

猜你喜欢

润滑油(2022年3期)2022-11-15

汽车维修与保养(2022年5期)2022-09-13

上海涂料(2021年5期)2022-01-15

上海涂料(2021年5期)2022-01-15

上海涂料(2021年5期)2022-01-15

云南化工(2021年7期)2021-12-21

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

石油沥青(2018年1期)2018-04-12

装备环境工程(2015年4期)2015-02-28