政府干预、融资约束与企业盈余管理

2018-03-03 01:49

财会月刊 2018年4期

一、引言

企业会计信息披露是市场发挥作用的重要基础,高质量的会计信息可以有效降低市场交易成本。我国正处于经济转型的关键时期,政府在促进产业升级、实现经济转型方面出台了一系列的产业政策、财政政策、货币政策。政府干预是我国经济改革的重要力量。在这个背景下,厘清政府干预对会计信息质量的影响机理,有助于“看得见的手”和“看不见的手”同时发挥作用,对于我国经济发展具有重要意义。目前,有关宏观政府干预对微观企业盈余管理行为的影响的研究认为,政府有动机帮助上市公司达到监管部门的财务要求。然而,这些研究忽视了样本企业是否面临融资约束。企业在面临融资约束时,才会表现出强烈的改善融资的意愿(Teoh等,1998)。

我国的金融体系以银行为主导(Allen等,2005),银行贷款是企业外部融资的主要渠道。银行可以识别企业的盈余管理行为,并通过提高利率水平等措施来限制企业的盈余管理行为,但国有企业、银行、政府间的天然联系,使政府干预成了影响企业信息披露及融资的重要影响因素,国有企业在银行融资中仍然存在软预算约束。本文研究结果将有助于揭示在政府干预背景下,企业如何提高会计信息质量以缓解融资约束。

二、文献回顾与研究假设

(一)文献回顾

企业管理者为实现契约目标、减轻资本市场压力、满足监管要求而进行盈余管理(Healy、Wahlen,1999)。盈余管理既有成本,也有效益,企业管理者会在各种目标中进行权衡。企业的经营处于特定环境和制度背景下,其内部的经济行为必然会受到外部环境的影响,单独研究盈余管理目标没有现实意义。因此,需要将“国家宏观政策与微观企业行为互动研究框架”应用到会计研究中(姜国华、饶品贵,2011),并以此来分析宏观经济政策对微观企业经营状况及盈余情况的影响。宏观政策对企业行为的影响研究,已经成为公司金融研究的新领域(韩东平、张鹏,2015)。

政府与国有企业之间存在天然的联系。随着政府分权改革的实施,国有企业出现多层级控股,促进了政企分离,提高了企业的经营绩效。对于地方政府来讲,不仅要实现经济目标,也需实现社会目标,如促进就业、增加税收、稳定社会等。当政府在实现目标的过程中遇到困难时,就可能将其自身的社会目标或政治目标内化到其所控制的上市公司中(赵静、郝颖,2014)。政府对企业的干预包括“掠夺之手”和“援助之手”(王凤荣、高飞,2012)。国有企业身处特殊的经济地位,为了保证国家政策顺利贯彻执行,往往需要牺牲自身的利益,承担改革的社会成本,因此国有企业更容易获得财政补贴和银行贷款(林毅夫、李志赟,2004)。地方政府官员的业绩考核指标如GDP、税收增长率、就业率等,促使地方政府充当担保人,对当地金融部门信贷决策和信贷行为进行干预,帮助有融资需求的国有企业获得贷款(Dinç,2005)。政府的干预行为扭曲了资本市场的资源配置,非但不是一种有效的筛选优质公司进行再融资的机制,反而诱发了企业的盈余管理冲动,并在长期内损害了企业的价值,从而降低了整个社会资源的配置效率(黄晓薇、郭敏,2014)。

邓可斌、曾海舰(2014)的研究表明,我国企业面临的融资约束很可能源于政府对经济的干预,从而使融资渠道外生于市场。政府为了促进地方经济发展、社会就业以及增加财政收入而制定的相关政策会对该地区的企业,特别是企业的投融资行为产生影响。而在面临融资约束的情况下,企业为了缓解融资约束,会迎合政府政策进行盈余管理(王红建等,2014)。政府干预程度越低,盈余信息质量对新增银行借款的影响越显著。在制度环境偏好的地区,政府干预程度较低,市场化程度较高,资本市场的信息透明度较高,融资约束对企业信息质量的约束作用越强(陈晖丽、刘峰,2014)。

已有研究多是从微观层面探寻影响企业盈余管理的关键因素,站在缓解融资约束角度分析企业盈余管理的文献较少,更缺乏政府干预下企业盈余管理行为变化的研究。本文结合宏观经济环境与微观企业行为,研究政府干预下企业融资约束的变化及其如何影响企业的盈余管理行为。

(二)研究假设

企业受到政府干预时盈余会出现异常波动,企业会通过盈余管理平滑盈余信息,以免引起外部投资者的注意,具体表现为隐藏大额、突发的掠夺性干预,推迟损失确认,对于企业获得优惠政策的途径、支付的费用、政策对利润的影响含糊其辞。政府干预行为破坏了市场机制,造成了不公平的竞争,泄露这些信息会引发舆论和公众的非议,因此政府和企业都有动机隐瞒交易信息,缓解外部监督压力。所以在政府干预越严重的地区,企业信息披露透明度可能越低。由此,本文提出假设1:

假设1:政府干预会影响企业盈余管理行为,减少政府干预可以减少企业的盈余管理行为。

为了缓解融资约束,企业有动机提高其会计信息质量,减少与外界的信息不对称以降低融资成本。尽管从假设1分析得出,在我国的现实状况中,地方政府有帮助企业进行盈余管理的动机,但政府干预不仅仅体现在“掠夺之手”,从盈余管理的角度来讲,政府还扮演着监管者的角色,其能促进企业提高财务信息质量,以保持金融市场有序运行。监管的加强,如ST和PT制度、新股发行制度以及政府补助会计准则的实施等,使企业的盈余管理力度和政府的预算软约束弱化,尤其在企业面临融资约束的情况下,随着政府监管强度的加大,政府干预对企业盈余信息质量的监督作用增大。由此,本文提出假设2:

假设2:在企业面临较高融资约束的情况下,政府干预能提高盈余信息质量,发挥监管作用,企业自身也倾向于提高会计信息质量以降低融资成本。

国有银行作为债权人,在政府干预下不能有效进行信息甄别,其追溯收益的权利也难以有效行使,导致债权人对债务人的约束机制被进一步扭曲(沈红波等,2013),由此带来的外部约束治理机制产生变异,加剧了国有企业的预算软约束(师博、沈坤荣,2013;赵静、郝颖,2014)。由于国有企业和政府的天然联系,地方政府从追求政绩的角度出发,有动机通过充当担保人来干预金融机构,帮助面临融资约束的国有企业渡过难关。政府出于隐藏其对经济进行干预的动机,会要求国有企业进行业绩修饰,导致盈余管理程度的加大,政府干预体现为合谋作用。由此,本文提出假设3:

假设3:企业面临较高融资约束时,政府干预对非国有企业盈余管理有监督作用,对于国有企业则倾向于帮助其进行盈余管理。

三、研究设计

(一)样本选择与数据来源

本文以2006~2015年沪深两市A股上市公司数据为样本。首先对初始样本进行筛选,剔除了金融行业的上市公司样本和数据缺失样本,然后对所有数据进行1%水平上的winsorize处理,最终获得14209个样本数据。本文所选数据来自锐思数据库、CSMAR数据库和wind资讯。

(二)变量设计

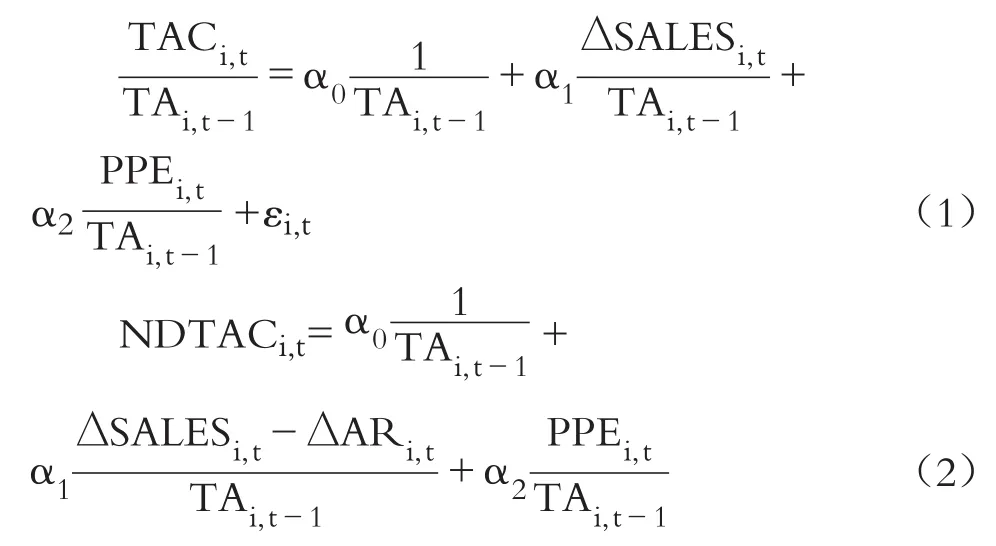

1.被解释变量。盈余管理程度(EM),本文分别引入应计盈余管理程度(AEM)和真实盈余管理程度(REM)进行衡量。应计盈余管理程度使用截面修正的琼斯模型进行计算,具体公式如下:

其中:NDTACi,t表示 i公司 t期可操纵应计利润总额;TACi,t、ΔSALESi,t、ΔARi,t和 PPEi,t分别为i公司第t期应计利润、主营业务收入增加额、应收账款增加额及期末固定资产总额;TAi,t-1为i公司第t-1期期末总资产。对公式(1)进行分行业分年度回归,并将系数代入公式(2),求得非操控性应计利润总额NDTACi,t,通过计算即得到应计盈余管理程度(AEM)。

真实盈余管理程度,借鉴Cohen、Zarowin(2010)和Roychowdhury(2006)的研究,度量真实盈余管理中的操控性经营现金流量(DCFO)、操控性生产成本(DPROD)、操控性酌量性费用(DDISEXP)。具体计算方法如下:

用公司实际的经营活动现金流量减去期望经营活动现金流量,可以得到i公司第t年的操控性经营现金流量DCFOi,t。通过经营现金流量模型计算期望经营现金流量,将正常的经营活动现金流量看做t期销售收入和t期销售收入变化的线性函数(Dechow等,1998;Roychowdhury,2006),据此得出经营现金流量估计模型,如公式(3)所示。其中,CFOi,t和SALESi,t分别为i公司第t年经营活动现金流量和主营业务收入。

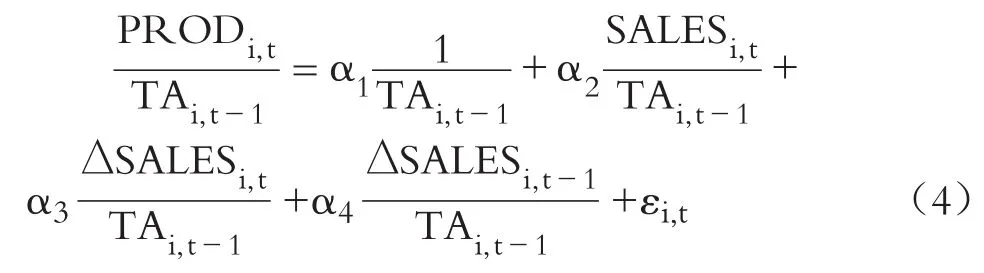

用公司实际的生产成本减去期望生产成本,可以得到i公司第t年的操控性生产成本DPRODi,t。使用生产成本模型计算期望生产成本。根据期望销售成本模型与期望存货模型得出期望生产成本估计模型,如公式(4)所示。其中,PRODi,t和ΔSALESi,t-1分别为i公司第t年的生产成本(销售成本与存货变动之和)及i公司第t-1年的主营业务收入变动。

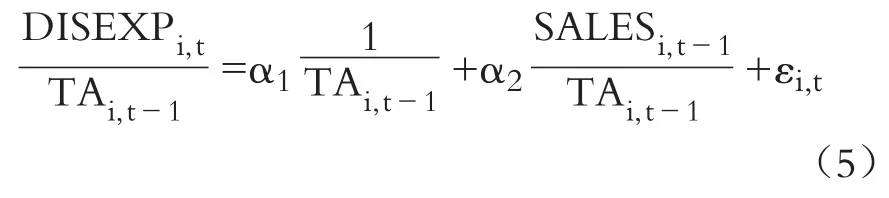

用公司实际的酌量性费用减去期望酌量性费用,可以得到i公司第t年的操控性酌量性费用DDISEXPi,t。根据酌量性费用(包括销售费用和管理费用)与上期主营业务收入存在的线性关系,得出期望酌量性费用估计模型,如公式(5)所示。其中,DISEXPi,t代表i公司第t年的酌量性费用。

根据以上模型,将操控性生产成本与操控性经营现金流量、操控性酌量性费用之差,定义为企业真实盈余管理程度(REM),如公式(6)所示 。

2.解释变量。融资约束(fc),本文借鉴卢太平、张东旭(2014)的做法,采用Hadlock、Pierce(2010)给出的SA指数,作为融资约束的代理变量。SA指数的计算公式为:SA=-0.737×size+0.043×size2-0.040×age,其中size和age分别为企业规模的自然对数和企业成立时间。该指数的值越大,一般表示融资约束程度越高。将SA指数按照年度和行业分组,将大于行业年度均值的fc记为1,否则为0。

政府干预程度(GOV),本文用我国市场化指数报告提供的“政府与市场的关系”分指数来衡量企业所面临的政府干预水平。由于市场化指数数据仅提供到2009年,本文使用趋势外推法进行补齐。

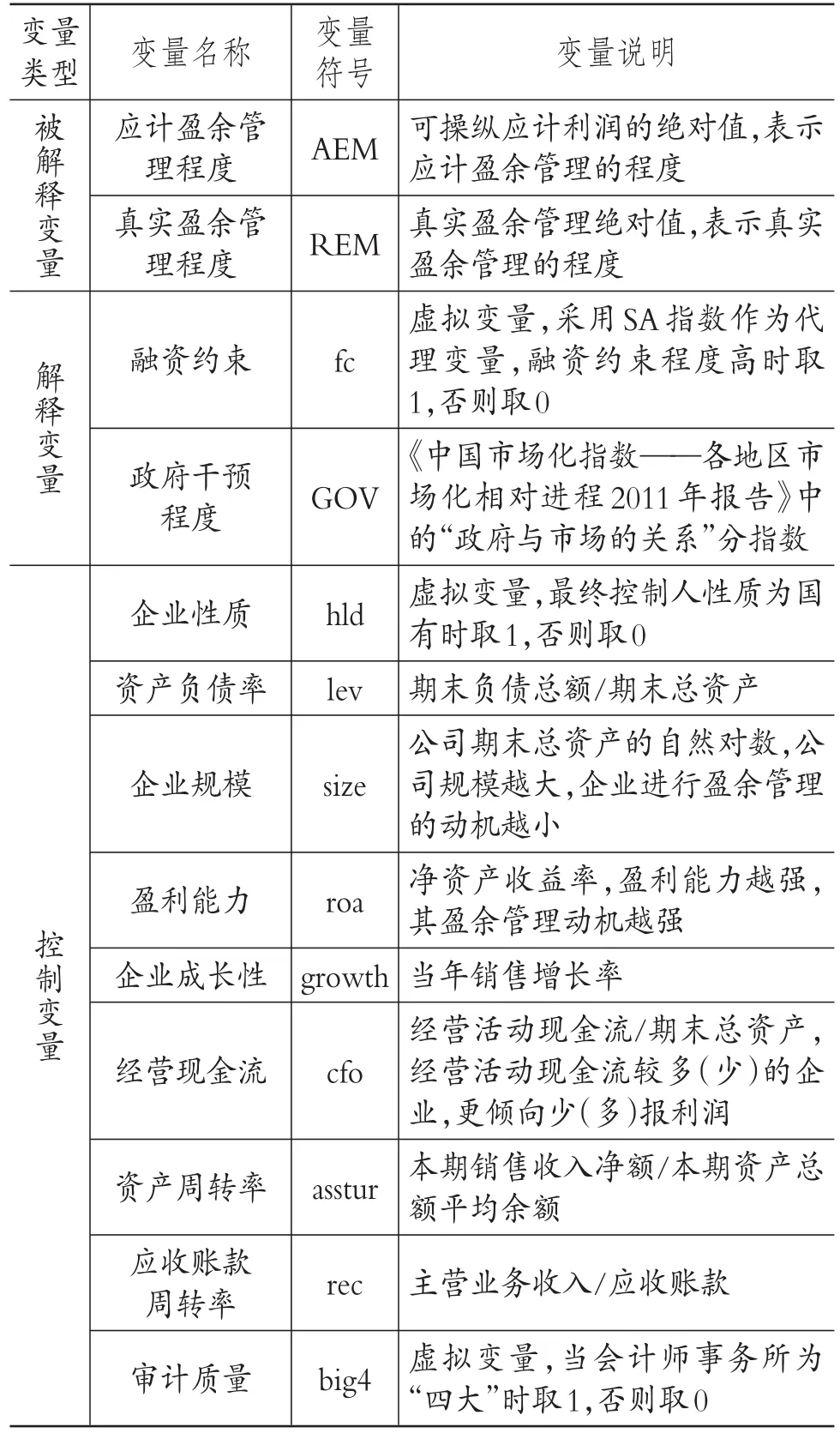

3.控制变量。借鉴以往研究,本文加入一系列控制变量,以克服遗漏变量产生的偏误。大量研究表明,企业性质(hld)、资产负债率(lev)、企业规模(size)、盈利能力(roa)都是影响盈余管理行为的关键因素(Roychowdhury,2006)。借鉴李增福、周婷(2013)的研究,审计质量(big4)使用虚拟变量,当会计师事务所为“四大”时取1,否则取0。本文还进一步控制了盈利能力(roa)、企业成长性(growth)、经营现金流(cfo)、资产周转率(asstur)、应收账款周转率(rec)等因素。具体的变量定义如表1所示:

表1 变量定义

(三)研究模型设定

首先建立空模型(M0)。空模型并没有实际意义,其作为多层次模型建立的起点,为后续模型的建立提供参照。公式如下:

上述模型中的EMij表示i地区j企业的盈余管理水平,唯一的固定效应γ00是样本盈余管理水平的平均值,而误差项则由省际差别u0j和各省企业的个体差别rij两部分构成。本文用组间相关系数(ICC)来测量因变量的方差中被政府干预变量所解释的部分,公式如下:

其中,p是模型中参数的总量,N为样本量。BIC并不是为多层次模型而专门设计的,因而其应用规模并不明确,在此使用第一层样本量。同离差一样,较低的AIC和BIC显示较高的模型拟合度。在模型中加入个体层面控制变量。组间相关系数较高表明企业盈余管理行为存在地区差异,因此在分析盈余管理因素时加入政府干预的直接影响,其中GOVj和γ01分别表示j地区政府干预变量及其系数。本文通过对比零模型的贝叶斯检验和赤池检验数值,来检验模型的拟合效果。随机截距模型M1如下所示:

由于政府干预程度对不同性质企业的影响可能不同,因此本文在模型中加入企业性质变量(hld),用以控制企业性质对盈余管理的影响。建立模型M2如下所示:

引入企业性质与融资约束的交乘项(hldij×fcij),以此验证在不同融资约束、不同性质的企业中政府干预对盈余管理的影响,以及政府干预的第二层次的调节影响。建立模型M3如下所示:

四、实证结果与分析

(一)描述性统计

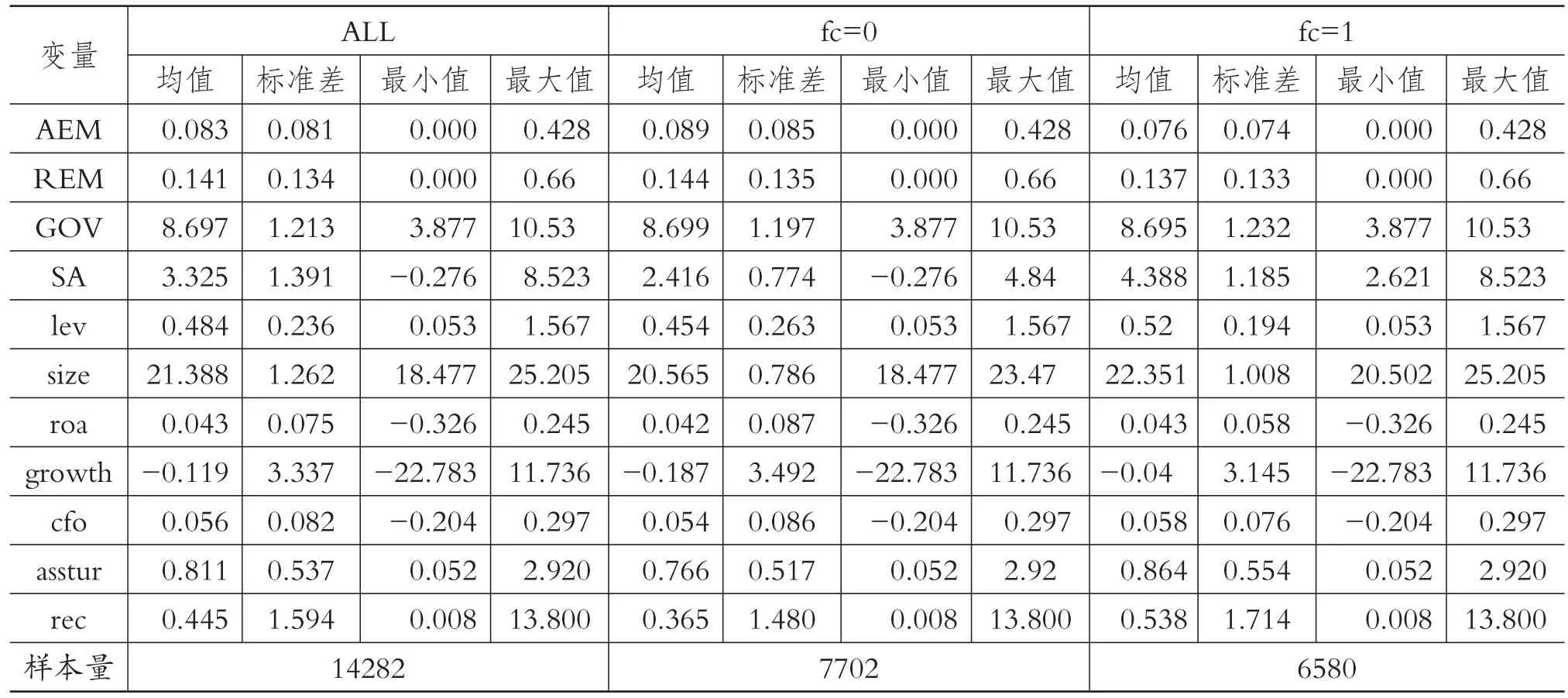

各变量的描述性统计结果见表2。可以看出,应计盈余管理程度的均值为0.083,真实盈余管理程度的均值为0.141。在企业面临低融资约束的情况下,应计盈余管理程度和真实盈余管理程度的均值分别为0.089、0.144。相比低融资约束组,当企业面临较高融资约束时应计盈余管理和真实盈余管理程度均值分别为0.076和0.137,这说明当企业面临融资约束的时候会选择或者被迫选择提高会计信息质量以降低企业面临的融资约束,与以往的研究结论一致(陈骏、徐玉德,2012)。

表2 主要变量的描述性统计

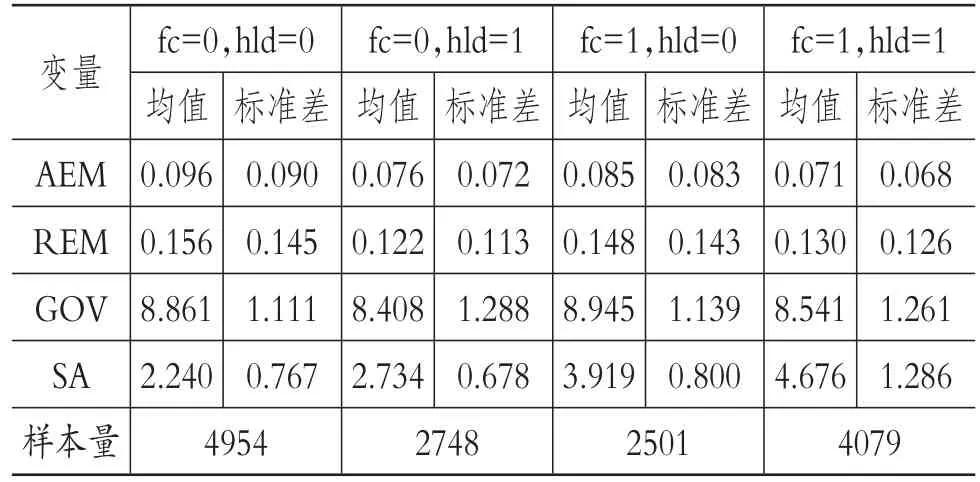

由于我国市场的特殊性,很多学者在盈余质量研究中加入企业控制人性质变量。为进一步分析企业性质对盈余管理的影响,根据企业性质对样本作了进一步分组,若为国有企业,hld取1,否则取0,分组描述性统计结果如表3所示。

表3 主要变量分组描述性统计

由表3可以看出,国有企业不论是应计盈余管理程度还是真实盈余管理程度都明显低于非国有企业。在四种分组中,国有高融资约束组其应计盈余管理水平均值为0.071,真实盈余管理程度均值为0.13。非国有低融资约束组的盈余管理程度最低,应计盈余管理和真实盈余管理程度均值分别为0.096和0.156。国有企业受到的融资约束要高于非国有企业。国有控制权下受到高融资约束的企业数量为4079家,低融资约束企业仅有2748家。而非国有企业的情况恰恰相反,受到高融资约束的企业为2501家,低融资约束企业为4954家。从资金供给方看,国有企业的再融资能力受到制约。

下页图反映了在不同的政府干预程度下融资约束与盈余管理之间的关系,随着企业面临融资约束程度的提高,其盈余管理程度显著降低,而政府干预程度的提高会减弱这种变化。这种现象在真实盈余管理中更为明显,在政府干预程度较高时真实盈余管理程度反而会有小幅上升,在政府干预程度减轻时则大幅下降。这可以部分验证假设1和假设2,即政府干预对企业盈余管理具有影响,受到融资约束的企业通常会提高会计信息质量以降低融资成本。

(二)相关性分析

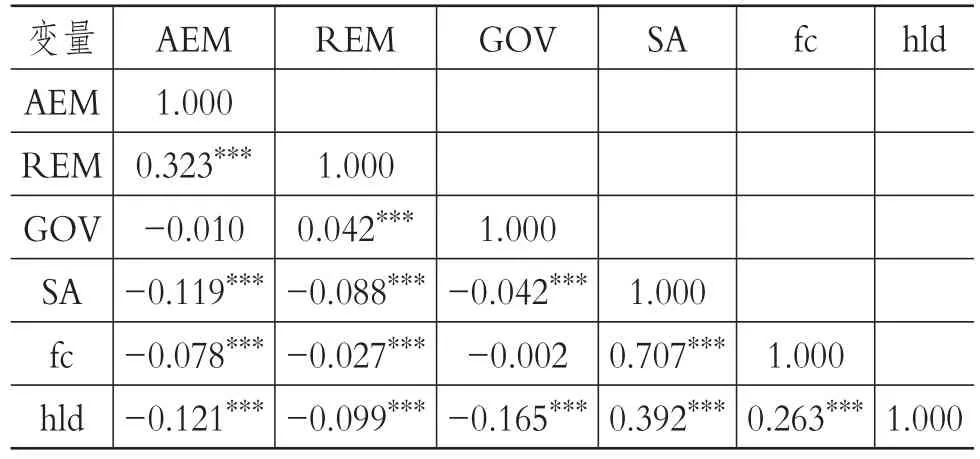

表4为各变量之间的pearson相关系数,其中应计盈余管理程度和真实盈余管理程度的相关系数为0.323且在1%的水平上显著,两者之间并非替代性关系,这与卢太平、张东旭(2014)的研究结果一致。可以看到融资约束与盈余管理在1%的水平上显著负相关,支持研究假设2。融资约束与企业性质和盈余管理程度均在1%的水平上显著负相关,政府干预与真实盈余管理程度在1%的水平上正相关,相关系数为0.042,与应计盈余管理程度没有显著的相关性,部分验证了假设3。

政府干预对盈余管理与融资约束的调节作用图

表4 变量pearson相关系数

(三)拟合结果分析

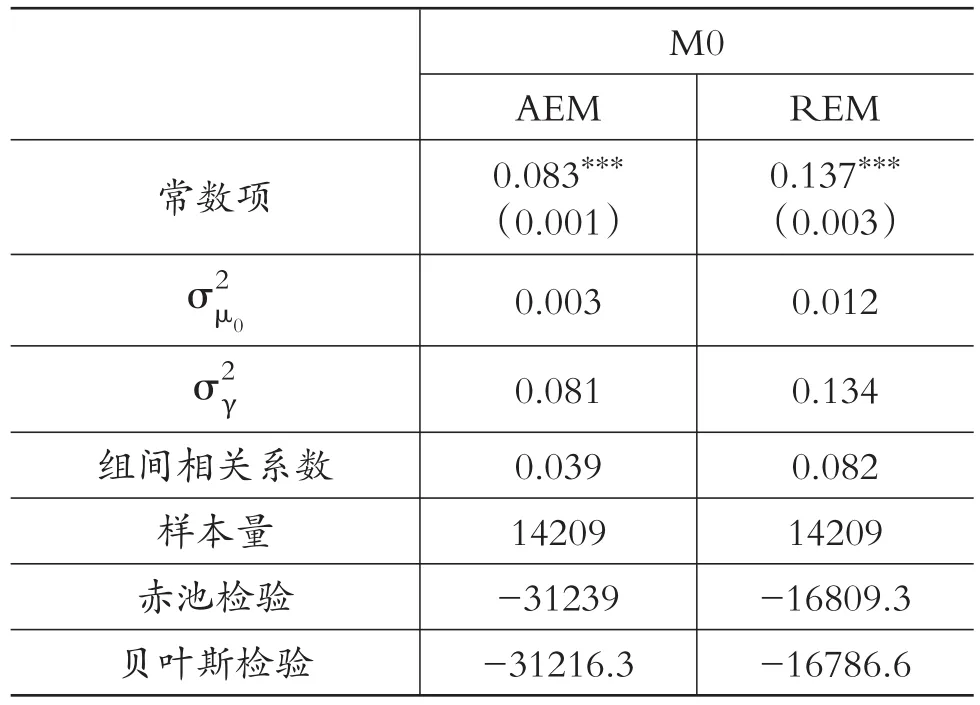

1.政府干预与企业盈余管理。模型M0的回归结果如表5所示。

表5 模型M0回归结果

应计盈余管理和真实盈余管理程度的组内方差分别为0.039与0.082,并在1%的水平上显著,说明地区间的差异可以解释部分盈余管理差异。由于不存在第一层或第二层变量,M0中只有一项固定效应(即γ00)被估计,其估计值分别为0.083与0.137,可被解释为所有研究对象因变量的平均值。值得注意的是,本文中初始样本为14282,由于西藏地区上市公司数量较少,导致多层线性模型无法估计,因此在实际估计模型中删除了上市地点在西藏的73家公司样本。模型的AIC和BIC统计量虽然在空模型中没有实际意义,但是其作为一个始点,为以后的模型提供了比较依据。表6中模型M1仅加入政府干预程度的直接作用,结果并不显著,说明政府干预程度并不能直接影响企业会计信息质量,融资约束对应计盈余管理的影响也并不显著,这可能是由于受到企业性质干扰,但是其与真实盈余管理程度在1%的水平上显著,说明相比低融资约束企业,高融资约束企业的真实盈余管理程度更高。加入政府干预和企业特征变量后模型的AIC和BIC降低,说明拟合效果有了一定提升。

为了进一步验证政府干预对不同性质企业盈余管理的影响,在模型M2中加入企业性质变量。从表6中模型M2的拟合结果可以看出,在控制了企业性质后,地区层面的政府干预程度降低可以显著降低盈余管理水平。而在模型M1中未加入企业性质时政府干预程度与盈余管理水平的关系并不显著,这说明企业性质是政府干预和盈余管理的中介变量。企业变量在1%的水平上显著为负,说明相比非国有企业,国有企业的盈余管理动机不强。加入企业性质变量后AIC和BIC的值进一步降低,拟合效果得到提升。结合前文分析及以上结论可见,政府干预对企业盈余管理存在直接影响,且影响的方向及大小受到企业性质、融资约束等因素的影响。

2.政府干预与企业盈余管理:融资约束的影响。由模型M1和M2的回归结果可见,融资约束与盈余管理程度的回归结果并不显著,而真实盈余管理程度与融资约束在1%的水平上显著正相关,说明企业在受到融资约束时会提高应计盈余管理水平,这主要是因为应计盈余管理容易被识别,虽然真实盈余管理的成本要高于应计盈余管理(蔡春等,2012),但是为了缓解融资约束,企业还是会进行真实盈余管理。模型M3控制了企业性质及政府干预对融资约束的交互作用后,融资约束显著提高了企业会计信息质量。真实盈余管理程度的系数由0.014变成-0.042。之前不显著的应计盈余管理程度也在1%的水平上显著为负,相关系数为-0.038。可以发现企业为了缓解融资约束,会按照市场的要求提高会计信息质量,以降低融资成本。企业性质变量显著为负,说明相较于非国有企业,国有企业的盈余管理水平更低。但是企业性质与融资约束的交乘项显著为正,当国有企业存在较高融资约束时会极大地提高其盈余管理水平。从政府干预与融资约束的交互作用(GOV×fc)在模型M3中显著为正可以看出,政府干预与融资约束的交互作用正向影响盈余管理,表明相较于没有融资约束的企业,政府干预程度越大,企业的盈余管理程度越低,至此验证了假设2。

3.政府干预与企业盈余管理:融资约束与企业性质的交互影响。企业性质变量显著为负,说明相较于非国有企业,国有企业的盈余管理水平更低。但是企业与融资约束的交互作用显著为正,当国有企业存在较高融资约束时会极大地提高其盈余管理水平,说明融资约束是企业性质与盈余管理间的调节变量。政府干预、融资约束和企业性质交互作用(GOV×hld×fc)在模型M3中显著为负,表明相较于非国有企业(包括有融资约束和没有融资约束)和没有融资约束的国有企业,政府干预程度越高,企业的盈余管理程度越高,验证了假设3。

表6 模型M1~M3回归结果

五、稳健性检验

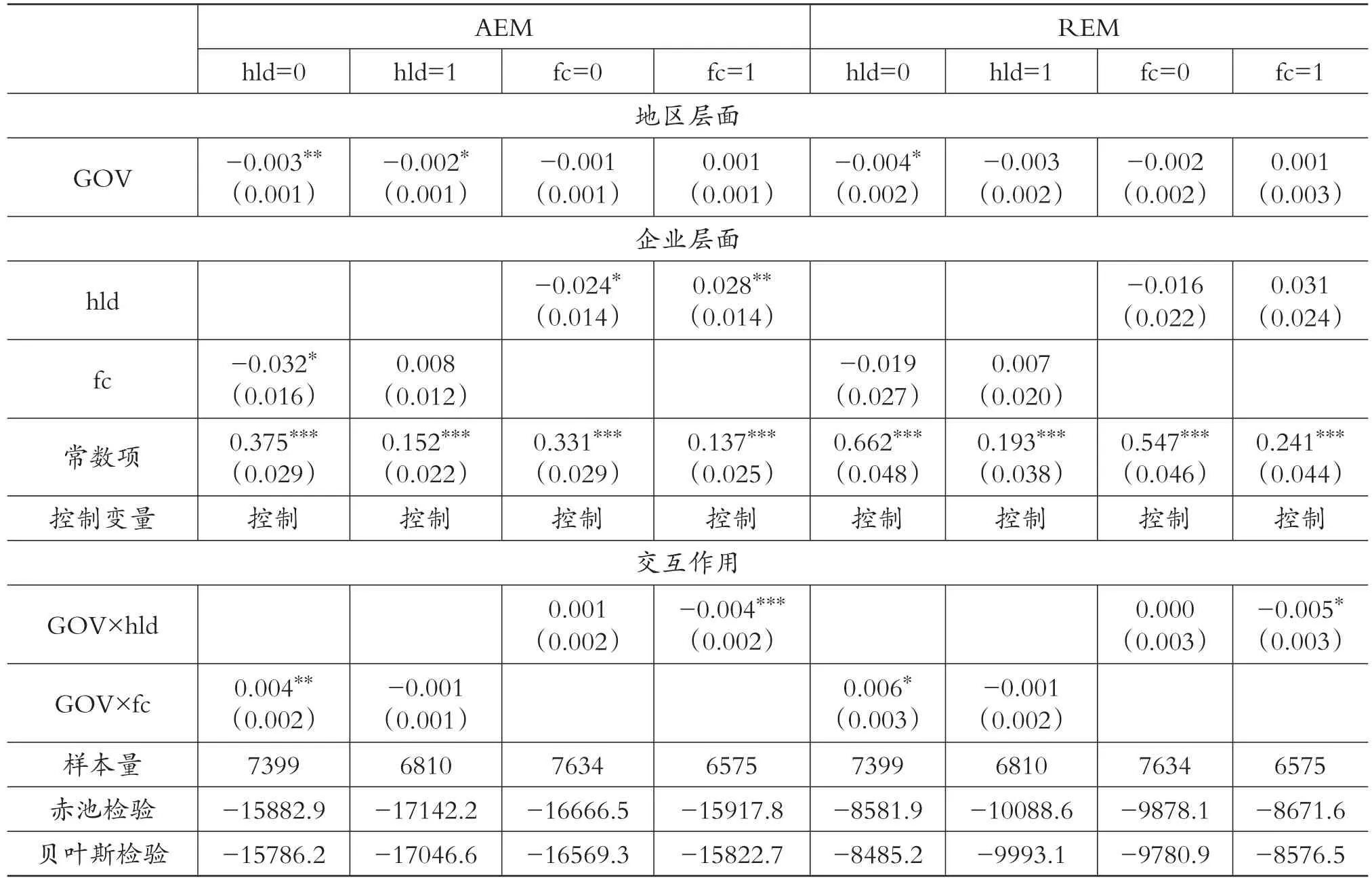

为了区分企业性质和融资约束的影响,按照企业性质和融资约束进行分组,回归结果如表7所示。政府干预程度越低,企业的会计信息质量越高,说明政府干预程度低的地区,市场机制能有效发挥作用,企业会提高会计信息质量,以缓解融资约束。政府干预对非国有企业的影响大于国有企业,且更为显著。受到高融资约束的非国有企业比低融资约束非国有企业的会计信息质量更高,这与前文的分析结果一致。政府干预和融资约束的交互作用与盈余管理的关系在企业性质为非国有时显著为正,表明非国有企业在面临融资约束时,如果政府干预减少,其机会主义行为会增加,以通过粉饰报表来缓解融资约束。而在国有企业组不显著,说明政府干预的监督作用对国有企业并不显著。这进一步验证了本文的研究假设。

为了检验融资约束的分组情况,使用KZ指数来度量融资约束,计算结果与本文结论基本一致。此外,使用OLS模型对模型M3进行了回归,回归结果的符号与上文一致,仅在系数大小上存在差异。考虑到篇幅限制,未列出以上结果。

表7 模型分组回归结果

六、结论

本文利用2006~2015年我国A股上市公司的数据,使用多层线性模型研究政府干预、融资约束、企业性质对企业盈余管理的影响。研究发现,政府干预程度对盈余管理不仅存在直接影响,而且对企业性质和企业所受融资约束对盈余管理的影响存在调节作用。企业性质是政府干预和盈余管理的中介变量,与低融资约束的情况相比,在受到较高融资约束的情况下,减少政府干预会降低会计信息质量,这体现了政府干预的监督作用,但这种监督主要是针对非国有企业。

政治晋升锦标赛的激励、地方分权和财政分制改革构成了政府干预的动机和能力(谭劲松等,2012),形成国有企业预算软约束。政府干预在资源配置中通常存在高昂的寻租成本,较高的会计信息质量又是市场发挥价格机制对资源配置的前提。当前我国体制改革已进入攻坚期和深水区,应尊重非国有企业的市场地位,减轻国有企业的预算软约束,提高企业会计信息质量,保护投资者权益,充分发挥价格机制在资源配置中的引导作用。

薄仙慧,吴联生..国有控股与机构投资者的治理效应:盈余管理视角[J]..经济研究,2009(2)..

蔡春,朱荣,和辉等..盈余管理方式选择、行为隐性化与濒死企业状况改善——来自A股特别处理公司的经验证据[J]..会计研究,2012(9)..

陈晖丽,刘峰..融资融券的治理效应研究——基于公司盈余管理的视角[J]..会计研究,2014(9)..

陈骏,徐玉德..高管薪酬激励会关注债权人利益吗?——基于我国上市公司债务期限约束视角的经验证据[J]..会计研究,2012(9)..

邓可斌,曾海舰..中国企业的融资约束:特征现象与成因检验[J]..经济研究,2014(2)..

韩东平,张鹏..货币政策、融资约束与投资效率——来自中国民营上市公司的经验证据[J]..南开管理评论,2015(4)..

林毅夫,李志赟..政策性负担、道德风险与预算软约束[J]..经济研究,2004(2)..

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

家庭影院技术(2021年5期)2021-07-21

意林(2021年2期)2021-02-08

数学年刊A辑(中文版)(2020年1期)2020-05-19

中国外汇(2019年10期)2019-08-27

公民与法治(2016年8期)2016-05-17

人生十六七(2015年6期)2015-02-28

断块油气田(2014年6期)2014-03-11

计算机辅助工程(2012年5期)2012-11-21

环球时报(2012-03-21)2012-03-21