关于对任中经济责任审计的几点思考

2018-03-05 02:26国网江西省电力有限公司国网南昌供电公司

江西电力 2018年1期

文_国网江西省电力有限公司 谢 凡 国网南昌供电公司 邬 静

任中经济责任审计是加强权力制约,实现审计监督关口前移的一种新型审计模式。目前内部审计一般以离任审计为主,然而随着审计工作的深入和审计范围的扩大,离任审计的诸多矛盾日益凸显。传统离任审计大多是先转任后审计,往往会造成责任界限模糊,致使前后任互相推诿,甚至出现少数“带病上岗或提拔”。同时,传统离任审计往往遇到“新官不理旧账”,即使查出问题也难以得到全面整改落实和纠正处理。因此,将审计关口前移,从源头上划清责任界限,能有效解决审用脱节和先离后审的问题,使审计成果得以有效利用。

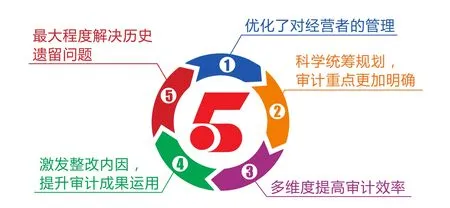

优化对经营者的管理。将审计报告及整改情况作为干部考核的重要档案,以及对经营管理者业绩考评、职务任免和奖惩的参考依据。对严格遵守财务纪律且政绩突出的人员,给予提拔重用;对违反有关纪律制度、以权谋私的,视情况换岗、免职、降职等;对触犯法律的,及时移交司法部门立案查处。使经营管理者的考核选拔更加合理有效,真正实现人民群众对干部的监督作用。

科学统筹规划,审计重点更加明确。任中审计变被动为主动,提高了审计工作的计划性。一是审计部门可全年统筹安排审计项目数量,更好地把握了审计时间,科学合理安排项目审计力量,做到有目的、有计划地实施审计项目;二是更好地把握了审计重点,以任中审计为主。由于在审计项目安排上掌握了主动性,内部审计部门可把握项目重点,在充分调查了解和与相关部门进行沟通的基础上,对被审单位相对薄弱的方面有选择地进行审计,这样可把有限的审计力量用在刀刃上,发挥最大的审计效益。

多维度提高审计效率。经济责任审计在发展过程中逐渐形成了与其他审计类型联动审计的新模式,任中审计可以更好地做到这一点。而离任审计一般是全年分步委托,时常出现一些已完成的项目在事后又有经济责任审计任务,从而花费更多的时间成本与人力成本。另一方面,因审计结果直接牵涉到领导干部任期内的经济运作、管理及成效情况,被审单位领导较关注审计进度及审计结果,被审计单位配合主动性较高,审计人员能及时了解被审计单位的经营管理和规章制度等基本情况,提升审计效率。

激发整改内因,提升审计成果运用。任中审计运用程度较高,问题整改效果明显。问题责任更为明确,领导干部在任期间对一些不规范的会计行为以及部分违规问题及时59主动整改。三重一大事项由现任班子集体研究决定,事情的来龙去脉较为清楚,纠正和完善起来较为方便。对单位审计问题情况的通报,迫于审计监督的压力,能够及时有效落实。对于内控制度的建设,规范管理等合理性建议也能积极主动采纳,达到较好的审计效果。

最大程度解决历史遗留问题。传统的离任审计方式容易导致离任者成为“甩手掌柜”,现任者不愿意或者根本不想去解决,使历史问题始终成为严重危害企业经营发展的“顽疾”。新型的离任审计模式使得审计监督关口前移,经营管理者在任时更加关注自己的责任,有效促进其全面履行经济责任,审计决定得到及时落实,从而最大限度地减少历史遗留问题的形成。

通过审计监督关口前移,开展任中经济责任审计,使得事后监督向事中监督转变,被动治标向主动防范转变。一方面能更早发现企业经营过程中存在的一些问题,及时地进行纠正,避免同样的问题重复发生或小错误演变成大错误,最大限度地减少因经营管理者决策失误或管理不善造成的损失,充分发挥审计的预警和预防作用。另一方面,在经营管理者任职期间,通过审计发现被审计单位内部管理的薄弱环节,向被审计单位提出可操作性的审计建议,从根源上促进企业提升依法治企管理水平。

猜你喜欢

人大建设(2020年4期)2020-09-21

水上消防(2020年3期)2020-07-25

新民周刊(2020年5期)2020-02-20

中国外汇(2019年15期)2019-10-14

小学生作文(低年级适用)(2018年10期)2018-10-27

现代企业文化·理论版(2016年16期)2016-10-31

现代经济信息(2016年4期)2016-06-20

中国火炬(2015年7期)2015-07-31

中国火炬(2014年12期)2014-07-25

中国火炬(2011年12期)2011-07-24