商务服务业上市公司盈余管理分析

2018-03-07 18:23韦艳肖

财会学习 2018年8期

关键词:盈余管理

韦艳肖

摘要:企业的盈余管理问题是投资者和监管机构关注的重点问题,也是利益相关方及学者们的研究热点。本文通过修正Jones模型对证监会行业分类下的商务服务业上市企业的盈余管理情况进行详细分析,研究结果显示,商务服务行业上市企业存在盈余管理的现象,其中包括了扩大利润的正向盈余管理和隐藏利润的盈余管理。文章的相关分析,为监管机构如何对商务服务业有效管理提供参考,同时为投资者有效识别风险提供参考。

关键词:商务服务业;盈余管理;修正Jones模型

盈余管理主要是指企业在不违反会计准则的基础上,调整企业的收益信息,利用信息披露达到效益最大化的行为。该盈余管理行为干扰了投资者及其他利益相关者对企业业绩的判断,为更有效的判断企业的业绩,识别盈余管理,学者们通过特定应计项目法、管理后盈余分布法和应计利润法等方法对企业的盈余管理情况进行研究,目前我国使用应计利润法对盈余管理计量方法为主流。

本文采用应计利润的计量方法,拟使用修正的Jones模型来分析我国商务服务业上市公司的盈余管理问题。首先探究商务服务业是否存在盈余管理行为,其次分析其盈余管理的方向为正向管理还是反向管理,最后针对盈余管理提出一些政策建议。

文章对商务服务业上市公司盈余管理进行分析,其研究成果在一定程度上为投资者对商务服务业进行投资决策时提供参考,同时对市场监督者识别盈余管理具有一定的参考作用。

一、商务服务业盈余管理表现形式

商务服务业主要是指企业管理组织、市场管理组织以及市场中介组织开展的具有盈利性目的的经营活动,具体包括企业管理服务、信息咨询、广告宣传、法律援助、公共关系、商务定制等。行业具有特色化定制化、有技术含量高、附加值高等特点。目前企业盈余管理表现分为正向盈余管理和反向盈余管理:正向盈余管理是指上市企业管理当局为了实现获得争取贷款、展现公司实力、IPO高价发行股票等目的而扩大企业利润的方式,通过资产置换、出售资产、推迟结转成本,高价对关联方出售产品手段调增公司盈余的行为;反向盈余管理是指上市企业管理当局为实现高报酬、避税、被摘牌等目的而减少企业当期利润的方式。通常使用的手段包括推迟确认收入项目、提前转结成本项目路、关联方转出利润等从而实现调控企业当期利润。

目前我国商务服务业存在股东权和经营权集于一身的比例较大,上市企业未建立起对公司管理层的科学评价机制和激励约束体制,体制机制的不完善导致企业缺乏有效的监督和约束,盈余管理存在的现象也时有发生。

二、模型探究

Jones(1991)提出,企业的规模与盈余管理具有相关关系,随着企业规模的扩大,涉及到的收入、支出等相关科目的数值则会增加,可操纵的科目也会增多。即涉及应收项目、应付项目及折旧等应计利润项目将增大,销售收入、固定资产规模等科目的变化会影响企业的非操控性的应计利润。

Jones模型建立非操控应计利润方程如下:

NDAt=α1(1?At-1)+α2(?REVt?At-1)+α3(PPEt?At-1)(1)

其中;NDAt是经过第t-1期期末总资产调整后的第t期的非操控性应计利润,?REVt是第t期收入和第t-1期收入的差额;PPEt是第t期期末固定资产价值;At-1是第t-1期期末总资产;α1、α2、α3为方程系数。

修正的Jones模型如下:

NDAt?At-1=α1(1?At-1)+α2[(?REVt-?RECt)]?At-1)+α3 (PPEt?At-1)(2)

其中,?RECt表示t期与t-1期的企业应收款项的差额;α1、α2、α3为方程的回归系数,其回归方法与Jones模型回归方法相同。

国内外学者利用上个世纪到现阶段所产生的Healy模型、DeAngelo模型、Jones模型、修正的 Jones模型、截面 Jones模型、行业模型等模型对盈余管理的测度效果进行研究,大部分学者认为修正的Jones模型对盈余管理的测度效果最好。因此,本文沿用修正的Jones模型来考察商务服务业上市企业的盈余管理情况。

三、基于商务服务业的盈余管理回归分析

(一)样本选择

為考察商务服务业上市公司的盈余管理情况,本文选取证监会行业分类中的40家商务服务业上市公司作为研究对象。收集2006年—2015年企业上市后公布的相关财务数据作为样本,拟通过Jones模型测评商务服务业盈余管理情况。样本数据来源于企业公布的财务报表、企业年报及wind数据库,数据在初步整理时,剔除了部分未上市且未公布财务数据的企业,个别缺失数据由相关财务数据计算得到,数据从2006年—2015年共计十年。运用Excel2013版对数据进行初步的整理后使用统计分析软件Eviews7.0版对截面数据进行估计,以消除特定年份变化对非可操控应计利润的影响。

(二)模型设计

修正的Jones模型的前提假设条件是同行业公司之间非操控性应计利润的影响因素变化相同,在此基础上将企业的总应计利润划分为企业可进行盈余管理的可操控性应计利润部分和企业正常应计利润部分的非可操控性利润。

国内学者运用操纵性应计利润模型对中国市场的检验效果进行大量的实证检验研究,其中黄梅和夏新平运用了7种截面数据证实了该模型对中国资本市场有效,且模型实证检验的结果证明修正的Jones模型对盈余管理和模型设定方面的检验结果更有效。本文主要借鉴黄梅和夏新平的研究成果来分析我国证券市场上市的商务服务业公司,以科学合理的估计商务服务业上市公司的盈余管理情况。

商务服务业的总应计利润额为可操控利润与非可操控利润之和,总应计利润额(TAC)的计算公式为:endprint

TACj,t=Ej,t-CFOj,t(3)

其中TACj,t表示第j企业t期总应计利润,Ej,t为第j企业t期净利润,CFOj,t为第j企业t期经营活动现金净流量;

其次计算非可操控应计利润,第一步估计参数,估算方程为:

TACj,t?TAj,t-1=α1(1?Aj,t-1)+α2(?SALESj,t?TAj,t-1)+α3(PPEj,t

?TAt-1)+εj,t(4)

其中:Aj,t-1为第j公司第t-1期期末总资产,?SALESj,t为第j公司主营业务收入第t期相对于第t-1期的增加额,PPEj,t为第j公司第t期期末固定资产总额。α1、α2、α3为方程回归系数。得出回归系数后带入方程计算非操控性应计利润:

NDTACj,t=α1(1?Aj,t-1)+α2(?SALESj,t-?ARj,t)?TAj,t-1)+ α3(PPEj,t?TAt-1)(5)

其中,Aj,t-1为第j公司第t-1期期末总资产,?SALESj,t为第j公司主营业务收入第t期相对于第t-1期的增加额,PPEj,t为第j公司第t期期末固定资产总额,NDTACj,t为第j公司第t期非操控性应计利润,?ARj,t为第j公司应收款项第t期期末余额相对于第t-1期期末余额的增加额;

则应计利润和非可操控利润的差额就是可操控的应计利润,其计算公式为:

DTACj=TACj,t?TAj,t-1-NDTACj,t(6)

文章收集的数据为截面数据,通过修正的Jones模式估计,可实现对商务服务业上市公司盈余管理行为的深入探究。

(三)实证统计分析

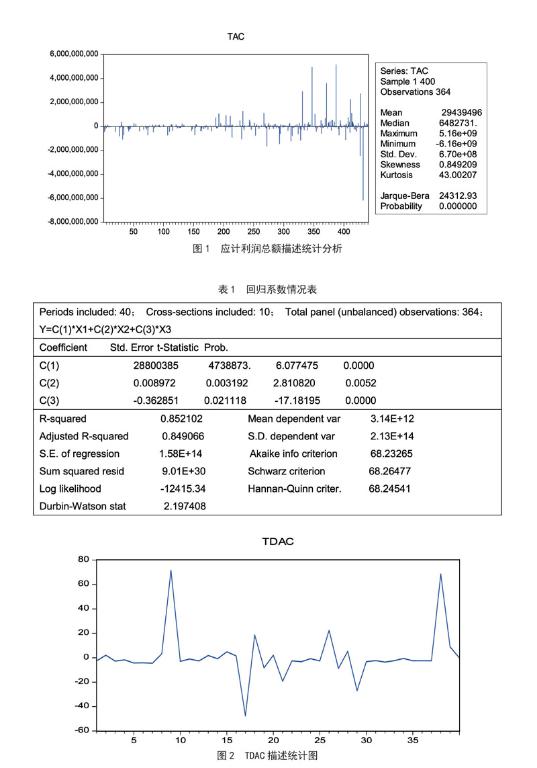

根据样本数据计算应计利润总额发现,应计利润总额为正,方差较大。这表明当下我国按证监会行业分类下,商务服务业上市企业股本规模差异较大。(见图1)

通过对数据的初步统计可以发现,企业应计利润均值为正值,但近几年的方差较大。从财务报告来看,商务服务业上市企业经营业务的收益较高,但通过对应计利润额的统计发现,近几年商务服务业的应计利润额有较大波动,这也意味着应计利润额与实际利润额存在较大差异。

为进一步了解商务服务业的盈利管理,文章选取样本数据,通过excel进行初步整理后,运用Eviews7.0对非操控利润方程(4)进行回归估计,得到方程回归参数α1、α2、α3后,把参数代入方程(5)计算非操控利润(NDTACj,t),可操控利润的值就可以通过应计利润比总资产的值与非操控利润的差值计算得出。

据表1回归估计的实证结果得出,样本公司中多有存在可操控应计利润,操纵利润的方向同时包含正向反向操控。

从表1可以看出,针对商务服务业使用修正后的Jones模型拟合度较好,R2为0.852102,模型基本能归纳85%的内容,且α1、α2、α3系数显著,通过检验。将计算得到的α1、α2、α3带入公式中计算非操控利润总额NDTACj,t:

NDTACj,t=28800385*(1?Aj,t-1)+0.008972*(?SALESj,t-?ARj,t?TAj,t-1)-0.362851(PPEj,t?TAt-1)(7)

再将计算的NDTACj,t带入方程(4):

DTACj=TACj,t?TAj,t-1-NDTACj,t(8)

计算得到DTAC。

从图2可以看出,商务服务业上市企业可操纵应计利润大致为负值,可操纵利润较明显,其反映了商务服务业上市企业在一定程度上盈余管理水平的可操作性利润变化。由此我们可以认为,商务服务业上市企业披露经审计后的年度财务报告仍然普遍存在着正向盈余管理的行为,利润操控的幅度有较大,且较为分散。

四、政策建议

盈余管理与会计准则的制定密切相关,目前我国上市企业盈余管理问题普遍存在。企业的盈余管理与企业的经营风险正向关联,这种操控利润的盈余管理行为在一定程度上隐藏了企业潜在的经营风险。商务服务业的盈余管理偏向利润扩大型盈余管理,企业运营的管理风险会加大。如果上市企业管理层以获得高报酬或者吸引投资者投资为目的,运用不规范的会计手段对企业的财务状况进行美化调整后披露,那么企业所披露的财务报表会呈现虚假的强大,干扰了投资者的决策。为监管部门对商务服务业上市企业进行有效监管,给投资者提供一个健康的投资环境,笔者根据实证分析结果提出以下建议:

从企业自身的角度来看,商务服务业企业应建立有效的内控机制,通过建立完善的财务制度,加强预算管理等措施降低管理层盈余管理的行为;从监管部门的角度来看,监管部门应完善监管制度,明确监管范围和信息披露标准,规范企业内部控制体制机制建设,对企业内部控制鉴证报告和审计财务报告互相验证,加大企业信息公开披露的透明度,减少信息不对称,从而达到对商务服务业上市公司的有效监督;从投资者的角度来看,由于商务服务业存在盈余管理,投资者在做投资决策时,不应过多关注利润表,更应该充分结合资产负债表和现金流量表进行综合全面分析。

参考文献:

[1]朱明秀,金姮婷.内部控制、盈余管理与审计定价——来自2014年中国上市公司的经验证据[J].南京审计大学学报,2017,(02).

[2]喻凯,冯敏.盈余管理约束对归类变更的影响探讨[J].财会月刊,2017,(06):54-58.

[3]黄梅,夏新平.操纵性应计利润模型检测盈余管理能力的实证分析[J].南开管理评论,2009,12(05):136-143.

(作者单位:河池学院 数学与统计学院)endprint

猜你喜欢

现代商贸工业(2016年14期)2016-12-27

中国经贸导刊(2016年32期)2016-12-21

商业研究(2016年8期)2016-12-20

时代金融(2016年29期)2016-12-05

中国市场(2016年40期)2016-11-28

商场现代化(2016年22期)2016-10-18

科技视界(2016年21期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

大众理财顾问(2016年3期)2016-06-13