浅析我国商业银行风险管理的问题与对策

2018-03-15 16:34张敏孙喜坤王红军李彦平郭鄢濮

时代金融 2017年33期

张敏 孙喜坤 王红军 李彦平 郭鄢濮

[摘要]风险管理是目前我国商业银行可持续发展所面临的突出问题,风险管理水平的高低关联着商业银行运营的安全性、稳健性等问题。本文结合当前经济发展形势,针对我国商业银行风险管理存在的问题,主要从建立行内风险管理文化及完善内控机制出发,提出了一系列管理措施。

[关键词]商业银行 风险管理 内部控制

一、引言

由美国次贷危机折射出来的种种问题,为我国商业银行风险的防范与监管提供了反面的经验教训,而正是有了美国次级危机的前车之鉴,我国商业银行应更加重视风险管理。目前我国商业银行体系不断完善,竞争力不断增强,但在商业银行运营过程,仍会遇到种种风险。

二、新经济形势对商业银行风险管理的挑战

我国经济在大经济环境不景气的环境下很多方面也受到了很大的影响,比如出口增速变慢、投资与消费失衡等方面,因此,政府为刺激经济增长适度调整宏观政策。目前,我国正处于经济复苏时期,这期间,市场状况一定程度的好转是很多企业对于市场的未来发展前景抱有很高的期望,因此,大部分企业急于增加投资扩大业务,但是当市场经济再次出现震荡,或者国家宏观政策做出一些调整,这些企业能否平安顺利度过经济波动适应宏观政策的调整是不确定的,这就会存在某些隐藏的风险,可能会增加商业银行的不良贷款,进而影响银行的正常运营。结合目前我国经济的发展现状,我国商业银行在新经济时期要注意防范五个方面的风险。

(一)紧缩性的货币政策会对商业银行产生风险

自2010年四季度以来,央行已经先后5次提高存款准备金率、3次加息,2011年一直提高存款准备金率。尽管国家为遏制通货膨胀,在货币政策上做出多次调整,我国的货币政策逐步由宽松型转向稳健型,但是由于市场上仍然存在过量的流动货币致使货币流动性的增长速度大于名义经济的增长速度,这也就意味着目前我国经济市场存在通货膨胀,增大了商业银行的不良贷款比率。

(二)财政刺激对商业银行的影响

当前出现的房地产泡沫化问题,一部分原因就是因为很多地方政府为了偿还高额债务而出卖土地,致使土地价格脱离原本的资产市场价格而不合理上涨,由此导致房地产的“天价”,进而形成了当前市场的房地产泡沫现象。对银行信贷影响较大的主要就是房地产信贷和地方政府的融资贷款,房地产信贷和政府融资贷款两者相加所占到银行业贷款余额的32%左右,可以说是银行信贷的主要构成。因此,一旦房地产价格和土地价格出现大幅度下跌,不仅对作为抵押品的房地产或土地的估值产生影响,而且可能会导致房地产业的资金链断裂,同时也会增加银行的不良贷款,提升坏账率,而目前仅2.5%的拨备率是无法覆盖的。

(三)商业银行操作风险加大

商业银行对目前的经济形势发展比较乐观,因此会增加银行信贷的供给,一些风险较大但收益却较小的项目在这期间可以获得融资,甚至一些资信度不高的企业也有机会获得融资,而当经济再次出现震荡,这些项目和企业未必能够无法经受得起经济的波动,从而可能会增加银行的不良贷款,进而会影响商业银行的正常运营。

(四)汇率变动增加商业银行的市场风险

目前人民币升值的压力不断增加,我国经济在出口方面受到不利影响,使其竞争力受到重创,银行的部分出口型客户在开展业务时又面临的汇率风险,造成银行的持有资产受到不利影响,进而加大了银行的市场风险。

三、我国商业银行风险管理存在的问题

(一)风险管理意识缺失,未形成先进的风险管理文化

由于当前的产权制度等体制方面仍存在一些不足与缺陷,我国商业银行在风险管理方面的认识还不深刻,大多银行把风险管理只是简单地理解为防范职业道德造成的违法违规风险,很多管理者没有意识到内控的重要性,没有从文化层面认识和理解风险管理,没有对员工培养形成风险管理文化,没有将风险管理理念加入到每一项工作中。

(二)缺少完善的风险管理组织机构

目前,我国商业银行还没有集中统一独立的风险管理系统,尽管一直在不断的改革,但仍然受到过多的政府干预,虽然名义上政府并不直接参与对我国商业银行的经营管理,两者是委托一代理关系,但实质上这种关系只是流于形式,进而造成商业银行无法建立透明独立的经营管理体系。而一些商业银行内部的风险管理部门还没有实行垂直领导,以中信银行为例,其规定同时在总行和分行设立风险管理委员会和风险管理部门,但是总行的风险管理和分行行长同时对分行的风险主管进行双重领导,分行的风险主管没有独立决策权,这一管理模式破坏了风险管理部门的独立性。

(三)缺少规范的风险管理流程

目前我国商业银行没有将世界先进的风险管理理念、制度、方法等融入到经营管理中,仍还仅凭借经验和习惯进行风险管理,未能形成规范的风险管理流程。例如风险补偿方面,目前我国利率只能在一定范围内浮动,未能实现市场调节,因而限制了商业银行通过对金融产品定价来实现风险补偿的能力;风险转移方面,由于目前尚未形成衍生金融市场,只有信用风险可以通过抵押或担保的方式进行风险转移,而对于利率風险和汇率风险仍缺少必要的控制手段。目前大多商业银行对风险官仍只是简单的机械理解,没有系统化的管理流程,大部分都只是应急性的风险管理,若要建立一个能够对事前、事中、事后进行识别、评价、分散、转移、控制、防范等处理过程的完善的风险管理流程,仍需做出一些改革。

(四)内部控制机制不健全

目前,我国商业银行的内部控制机制相对落后,虽然已有部分银行在不同层级建立了例如风险管理委员会、信用审查委员会、资产保全委员会等种种委员会,由此建立自上而下的风险管理体系,但也因此造成责任不明、效率不高的管理效果,风险管理体系流于形式,没有起到实质性的作用。缺乏一个严格有效的内控机制正是我国商业银行不良资产长期居高不下的一个原因,同时也使得我国商业银行不能完全防范并化解金融风险。

四、提高我国商业银行风险管理的措施

(一)培养形成先进的风险管理文化

在商业银行内形成风险管理文化,将风险管理的理念落实到岗位落实到人。第一,需要高层领导作表率作用,在进行战略规划、经营管理的过程中将风险管理作为指导思想;第二,为构建前中后台相一致的风险管理文化,应对员工建立激励机制,上级应鼓励基层工作人员及时揭示和报告风险,用风险管理理念引导指引员工,形成全行的风险意识,各层员工能够有效高效率的识别、评价、分散、控制与防范风险;第三,培养风险管理专业人才,我国商业银行对风险管理的技术水平校对较低,在风险量化技术和风险量化专业人才方面与国际先进同业相比有着较大的差距。

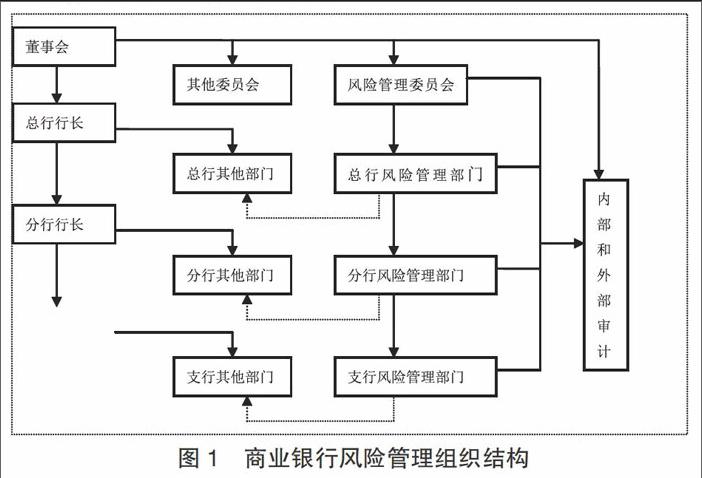

(二)健全风险管理组织机构,划分权责,确保独立透明性。

目前,我国商业银行多采用矩阵式管理结构,权责不明,风险管理部门受到双重领导而缺乏独立性。因此,为加强银行风险管理则需建立合理有效的组织结构和科学的制度安排。

首先划清责任边界,董事会、各级管理层、风险管理委员会及其他各部门之间都要明确自己的权责所在,划清关系,由上而下,在总行、省分行、市分行以及支行分别设立风险管理部门;其次,确保风险管理部门职能的独立性,防止风险管理部门受到上级风险管理部门以及本行管理层的双重领导,应实行下级风险管理部门直接由上级风险管理部门负责的垂直型领导,董事会作为全行风险管理的最高决策机构,负责对最高风险管理的整体战略决策,从而各层风险管理部门独立于本行的管理层及其他管理部门。同时要强化激励约束机制,建立合理的薪酬制度。最后,在执行风险管理时,也需要其他部门的协调、指导、把关,同时也有效的内部和外部审计对风险管理系统进行审查监督。(如图1)

(三)建立规范的风险管理流程。完善风险管理机制

规范的风险管理流程是我国商业银行能够有效的进行风险管理的基础,商业银行经营的是货币交易,这一经营性质决定了商业银行内的每一个岗、每一名员工无论在做任何工作业务时都容不得任何对风险管理的忽视。

1.及时准确识别风险。风险管理的最基本要求就是及时准确的识别风险,保证风险官信息流动畅通,做到对风险的有效判断并作出正确的决策,才能防止造成风险损失。

2.科学有效计量与监测测风险。通过科学有效的方法,如计算机网络和系统软件,对风险的大小以及可能的影响程度进行定性及定量分析,以便采取适当的应对措施。同时建立功能强大的监测系统,实时监测可能发生变化的各种风险因素,一边对可能发生的变化做好充分的准备,当风险因素出现变化时,可以迅速做出判断,并采取合理的措施,同时监测系统可以随时关注风险管理措施的实施效果,能够有效地控制风险变化。

3.风险的控制与防范。经过及时有效的识别与计量风险,通过对风险采取分散、转移、规避以及风险补偿等措施,达到有效控制风险变化并尽可能减少风险可能造成的损失。

(四)建立有效的內部控制机制

要实现风险管理的有效进行,建立一个完善的内部控制制度是前提条件。首先要贯彻执行银行内的各项规章制度,分层级建立内部控制系统,并制定相应的细则。各部门、岗位和每位员工都要按遵守规章制度,不可以跳过某些程序或逆向操作,不允许任何人不受制约的完成某项业务,将内控制度贯彻到每一项业务;其次要划分董事会和各层管理者各自的权责,风险管理部门垂直领导,保持独立性;第三,加强员工的风险管理思想与方法的培训,使风险管理的理念深入到每一个员工的工作中。若要使我国商业银行不断发展壮大,那么在拓展业务的同时就必须建立一个完善有效的内部控制制度。

五、结论

银行是高风险行业,每一项业务都有可能隐藏着各类风险,从而风险管理在商业银行的日常经营中不容忽视。随着市场经济的快速发展,我国商业银行风险管理水平已经取得了瞩目的成就,但是与金融发达国家相比还比较低,主要是从上而下的监管机制不健全,并且在执行中也打了折扣。因此,我国商业银行应从深处找问题的根源,着重抓内控,强化风险管理理念和激励约束机制。提高风险管理水平,银行的安全性、稳健性和竞争力也会在不同程度有所提高,因而我国商业银行也会有更好的发展,可见,风险管理在我国商业银行发展过程中的重要性。

猜你喜欢

世界最新医学信息文摘(2021年12期)2021-06-09

消费导刊(2017年20期)2018-01-03

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

中国卫生标准管理(2015年1期)2016-01-14

当代经济(2015年4期)2015-04-16

中国工程咨询(2014年8期)2014-02-16