数字普惠金融下的互联网个人征信业务探索

2018-03-15 17:12王韦雯

时代金融 2017年33期

王韦雯

[摘要]芝麻分是目前互联网个人征信市场的领军产品。因此本文以芝麻信用为例,分析芝麻信用的个人信用评分模型,并与美国的FICO评分比较。其次探索在数字普惠金融下的大环境下,国内互联网个人征信业务的发展中应注意的自身技术问题,最后本文给出了促进芝麻信用个人征信业务发展建议。

[关键词]数字普惠金融 互联网征信 个人征信 芝麻信用 互联网金融

一、引言

普惠金融由联合国在2005年提出,其主要内容是基于机会公平要求和商业可持续发展,恰当有效而全方位地为社会各阶层群体提供金融服务,特别是传统金融机构服务不到的对象,例如小微企业、偏远地区居民、农民、城镇低收入人群、贫困人群和残疾人、老年人等特殊群体。而随着云计算、大数据、机器学习等数字技术迅猛发展,普惠金融可在数字技术推动下延伸到传统金融涉及不到的长尾用户。在2016年的G20峰会上数字普惠金融也被首次列为重要议题。并且在2016年7月24日发表的G20财长和央行行长会议公报中通过了G20数字普惠金融高级原则。该高级原则中要求平衡好数字普惠金融发展中的创新与风险。控制数字普惠金融中的风险,最重要的就是控制相关特殊群体的信用风险。而数字技术中最具影响力的就是与互联网相关联的各项大数据、云计算、机器学习等数字技术。因此,数字普惠金融控制信用风险呼唤健全的互联网个人征信体系。

我国央行也提前意识到构建互联网个人征信体系的重要性。在2015年1月,央行为芝麻信用管理有限公司、腾讯征信有限公司等8家机构颁发了个人征信牌照,标志着我国个人征信体系初步规范化和市场化。笔者从公司背景、是否有典型的互联网个人征信产品、个人征信业务评价3个方面对授牌公司的个人征信业务发展进行梳理。从表1可以看出,拥有个人征信业务牌照的公司中,均有互联网企业或专业征信机构背景。但推出典型的个人征信产品的仅有芝麻信用、腾讯信用、拉卡拉信用。并且从业务的应用范围来看,芝麻分是目前互联网个人征信市场的领军产品。因此本文以芝麻信用为例,分析芝麻信用的个人信用评分模型,并与美国的FICO评分比较。其次探索在数字普惠金融下的大环境下,国内互联网个人征信业务的发展中应注意的自身技术问题,最后本文给出了促进芝麻信用个人征信业务发展建议。

二、芝麻信用的个人征信评分模型与美国FIOO的比较

FICO是由美国个人消费信用评估公司开发的个人信用评级法,已经有60多年的发展经验,目前被美国三大个人征信机构(艾克发Equifax、益百利Experian、全联Trans Union)采用,得到美国社会的广泛接受。在评分模型上,虽然芝麻信用采用的是FICO评分体系,但是作为基于互联网数字技术新型征信模式,芝麻信用加入了很多评估维度和数据来源的创新,有自身的征信评估特色。

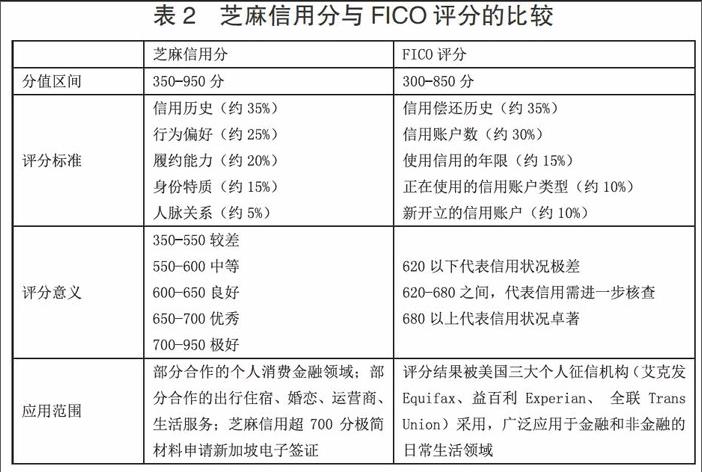

从表2可以看出,FICO评分标准主要还是围绕信用数据,对于用户信贷数据深度挖掘评估个人信用。而国内的金融机构的信贷数据主要被央行征信系统所征集,芝麻信用无法获取央行征信系统数据。央行征信系统的征信范围主要来源于被监管的金融机构,最近几年还接人采集法院、政府部门公共信息。但是基于大数据、云计算、深度学习等技术,芝麻信用利用广泛的互联网数据来分析个人信用。其信用数据主要来源有4种:阿里巴巴集团下属电商平台交易数据;蚂蚁金服集团采集的互联网金融数据;与阿里巴巴集团有合作关系的外部机构提供的信息数据;用户自我提供的信用数据。

在分值区间方面,芝麻信用分跨度略大于FICO评分,评分范围为350-950,可能考虑到评分标准中非信贷数据的数据采集误差。

在评分标准方面,芝麻信用考虑的信用历史因素是指个人以往信用账户还款记录及信用账户历史,评分比重最重,与FICO的信用偿还历史因素相当。除此之外,芝麻信用创新了非信贷的评估维度。比如行为偏好因素是指个人在购物、缴费、理财、转账活动中的偏好和稳定性。履约能力因素是指个人享受各类信用服务并确保及时履约。身份特质因素是指在使用相关服务过程中留下足够丰富可靠的个人信息。人脉关系因素是指好友的身份特征以及跟好友互动程度。

在评分意义方面,FICO除了620分以下和680分以上有显著信用含义,基本不对个人信用做定性判断,需要结合其他数据进一步分析个人具体的信贷风险。而芝麻信用通过分数高低明确了个人信用风险,芝麻分越低,说明个人信用风险越高。

在应用范围方面,FICO的应用范围比较广泛,因为评分结果被美国三大个人征信机构(艾克发Fauifax、益百利Experian、全联Trans Union)采用,可以广泛应用于金融和非金融的日常生活领域。而芝麻信用在寻求与社会各界,包括政府部门、公共服务部门、传统金融机构、运营商、各行业商户的合作,芝麻信用的应用领域不断扩展,不仅适用于个人信贷,还延伸到商品交易市场、劳动力市场。芝麻信用的应用场景可从消费金融、抵押贷延伸到租房租车、分类信息、学生服务、公共事业服务等。

综合来看,芝麻信用虽然不像FICO评分基于美国发达的消费信贷市场和普及的信用卡使用偏好,可以沿袭传统征信关注的信贷数据,优化数据模型算法,不断发展适合时代的个人征信模型,但是它利用自身数据来源广泛的特点,基于大数据、云计算、深度学习等技术,从新的评估维度来评估个人信用,有自身的征信评估特色。

三、芝麻信用自身值得重视的技术问题

芝麻信用作为我国互联网个人征信业务的领军者,受限于自身技术和社会、法制环境,也存在着值得重视和急需解决的技术问题。

(一)数据采集维度以及数据质量问题

芝麻信用宣称他的评分数据来源广泛,芝麻信用与政府部门(如浙江省地税局)、金融机构(光大银行、浦发银行等)、P2P平台(银湖网)、生活服务商(三大手机运营商、多个短租平台等)合作。但是实际评分时,阿里巴巴集团金融体系内的数据是芝麻信用评估的主渠道。如果个人没有使用过淘宝、天猫等购物平台,支付宝支付平台,或是阿里巴巴集团金融体系的任意产品,那么芝麻信用将基本采集不到信用历史和履约能力方面的信息,从而导致个人信用评分有失偏颇。此外,芝麻信用因缺少央行征信系统的信贷数据,为弥补信贷数据的不足,而通过个人行为偏好和社交关系的数据进行评估。而碎片化、生活化的侧面信息并不能完全替代信贷记录的金融性信息,数据采集质量有争议。并且不准确的数据会带来不准确不科学的评估结果。

(二)信息主体权益问题

芝麻信用过度采集和使用个人信息。互联网环境下,个人信用信息的采集、共享和使用与信息主体权益保护存在冲突。芝麻信用以其自身强势地位,在用户注册时强制采集用户的个人信息。例如用户使用芝麻信用的前提是同意《芝麻信用服务协议》,芝麻信用使用一揽子授权模式,无论用户是否要接受征信服务,还是用户接受的不需要个人信息的芝麻信用非征信服务,用户都需要先授权。这样就会在没有必要的情况下违背信息主体意愿采集个人信息。其次是信息主体身份认定存在质疑。2013年开始执行的《征信业管理条例》第13条规定,采集个人信息应当经信息主体本人同意。互联网个人征信中认定“本人”存在难度。芝麻信用以系统中经过实名认证的用户在移动客户端或电脑端点击同意协议内容接受服务这一操作认定授权人为信息主体本人。无法判定这是信息主体本人且真实意思的表示,还是可能的信息安全漏洞导致信息泄露,黑客或不法分子入侵,意图不轨。

四、促进芝麻信用互联网个人征信业务发展的建议

(一)探索建立信息标准和共享机制

芝麻信用建立模型对非金融性的互联网碎片化、生活化信息分析,挖掘信贷数据并非长久之计,从规模经济来看,浪费了宝贵而先进的互联网数字技术。这还需由央行、国家发改委等部门牵头,构建一套全国统一的个人信用信息采集和分类行业标准体系。积极探索各类互联网征信机构采集数据納入央行征信系统的可行性,实现互联网征信机构与传统金融机构信息共享。同时进一步整合政府部门各公共信用信息的对接共享,实现传统与互联网个人信用信息资源联动开发、利用、共享。

(二)打破一揽子授权和建立个人身份多重认证机制

芝麻信用应该取消传统的格式合同一次性取得信息主体的概括性授权模式,仅保留通用性的基础性授权。芝麻信用应该在《芝麻信用服务协议》中详细列举出具体的授权事项和使用目的。当产生需要采集的信息超出信息主体同意的基础性授权的新情况,芝麻信用应该重新咨询用户的意愿,保护用户的知情权和选择权,防止个人信息过度采集和使用。此外,芝麻信用应建立个人身份多重认证机制,如同步影像、手机验证码、预留信息、电子签名等多种对信息主体本人的认证方式。并且在用户每次登录时,随机选择其中一种认证方式,降低信息主体被冒领的风险。

猜你喜欢

商情(2018年37期)2018-08-17

科学与财富(2018年15期)2018-06-22

西部金融(2017年8期)2017-11-27

西部金融(2017年4期)2017-07-31