税制结构与我国企业税收负担

2018-03-24 02:12李文

社会观察 2018年1期

文/李文

引言

一段时期以来,“死亡税率”在实务界和学术界被争论得沸沸扬扬。“死亡税率”是否真实存在,是一个需要深入研究的问题,涉及我国宏观税负水平的正确估计、名义税负在法定纳税人之间的分布以及由于税负转嫁的存在所最终形成的实际税负在经济纳税人之间的分布,只有将上述状况理清,才能得出正确的结论。

笔者认为,税制结构状况会影响名义税负和实际税负在纳税人之间的分布,因此,本文意图在估算我国宏观税负水平的基础上,分析税制结构对我国企业税负的影响,并探讨短期内对此进行显著改变的可行性。

我国的宏观税负总体状况估算与评价

当前对于所谓“死亡税率”的探讨,往往都以宏观税负为依据,本文也因此从估算我国的宏观税负水平入手。

当前我国政府预算分为一般公共预算、政府性基金预算、社会保险基金预算和国有资本经营预算,每一类预算都有其相应收入,这些收入中,规范税收和与税收性质相同的收入均应纳入计算宏观税负的税收收入。这些收入中,首先,国有资本经营收入是政府基于国有资产所有权而获得的收入,其性质不属于税收;政府性基金收入中的国有土地出让金收入也是政府转让国有土地使用权的收入,其性质也不属于税收。因此,税收收入应当将国有资本经营收入和土地出让金收入刨除。其次,社会保险基金收入中的财政补贴收入,是政府由一般公共预算收入中支出的,若不剔除则会导致这部分收入的重复计算,因此,应当将其从社会保险基金收入中剔除。按照这个口径,2011—2015年我国宏观税负分别为27.58%、28.83%、28.75%、28.89%和29.02%,这个估算结果与财政部依照IMF颁布的《政府财政统计手册》的口径计算出的广义政府收入占GDP的比重类似。

根据OECD资料,2015年G7各国中,法国、意大利宏观税负高于40%,美国为26.4%,其余国家在30%—40%之间;G7之外的许多OECD国家宏观税负在30%以上,OECD的平均水平为34.3%。可以看出,大部分OECD国家的宏观税负比我国高,考虑到我国的经济发展阶段,当前29.02%的宏观税负也不算低,但应当不属于过高之列。因此,从宏观税负水平角度而言,“死亡税率”的说法有些言过其实。

但是,我国的企业可能承受了份额较高的税收负担,使其在同等水平宏观税负下税收支出相对更高。宏观税负体现的是经济中所有纳税人共同负担的总体税负水平,但税负在纳税人之间的分布会影响不同纳税人的个别税负水平,而税负在纳税人之间的分布直接受税种设置、不同税种的税收份额,即税制结构的影响。若将纳税人分为经营性纳税人和非经营性纳税人,由于我国的税制中流转税和企业所得税占比较高,更多的税收可能落到了经营性纳税人身上,导致企业承担了更高的税收负担。

我国税制结构对企业税收负担的影响

在我国,货物与劳务税、企业所得税比重过高使企业直接缴纳了较高数额的税收,而近年来的供求状况又使得这些税负难以转嫁,从而导致在总体宏观税负水平相对适中的情况下,税负最终过多地集中于企业。

(一)我国直接课征于企业的税收比重过高

不同国家虽然税收体系的构成税种类似,但相关税种收入在税收总收入中的比重存在很大差异。发达国家的税收总额中,个人所得税占据了非常重要的地位,OECD国家2014年个人所得税比重平均高达32.5%;同时,财产税的地位也不容小觑,许多国家财产税占税收总额的比重超过10%,OECD国家平均达7.6%。我国的税制结构有很大不同,与2014年OECD平均水平相比,2015年我国的货物与劳务税和企业所得税比重分别高出8.3和9.8个百分点,但个人所得税和财产税比重却分别低于OECD平均水平25.6和3.8个百分点。

一般而言,货物与劳务税、企业所得税的法定纳税人大多为企业,个人所得税的法定纳税人为个人,财产税的纳税人既包括企业,也包括个人,但是在我国,由于房产税和城镇土地使用税对个人所有非经营性房屋和土地的免税规定,其绝大部分收入应当都是来源于企业。因此,相对OECD各国而言,我国直接课征于企业的税收比重要高得多。

(二)当前的经济状况加大了企业转嫁税负的难度

近年来,全球经济都处在一种景气不足的氛围之中,我国也难以独善其身,导致企业的供给弹性较低,产品价格较难提升,税负难以转嫁。

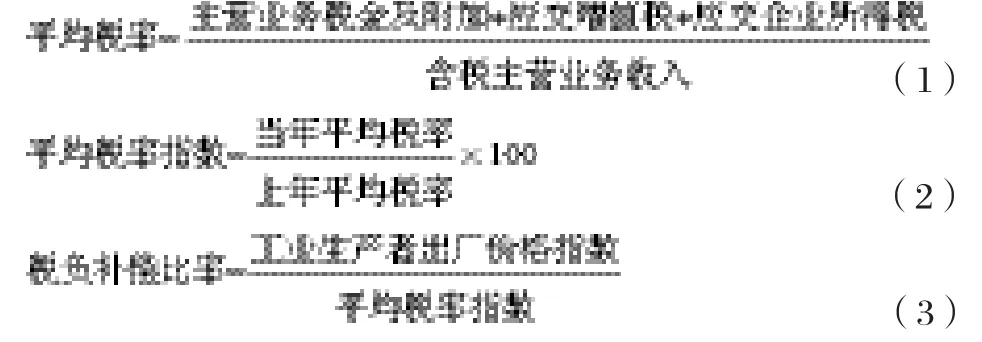

笔者对2011年以来我国制造业规模以上企业的税负转嫁情况进行了简要的估计分析。利用国家统计局的相关统计数据,可以计算如下指标:

其中,平均税率反映了企业的实际税收负担,平均税率指数体现了企业实际税收负担较上年的变化,税负补偿比率则在一定程度上反映了价格变化对税负变化的灵敏度,在其他条件不变的情况下,若税负补偿比率小于1,则说明价格的变动幅度低于税负的变动幅度,当税负上升时,增加的税负没有通过价格的调整得到补偿。

在制造业29个行业中,2012—2014年20个行业的平均税负补偿比率小于1,导致税收负担转嫁状况恶化;同时,2011—2015年间,23个行业的利润率处于下降状态,盈利状况不理想,这会使企业对所负担税负的主观感受更强烈。因此,上述情况不论从客观上还是主观上,都使得企业认为税负沉重。

由于我国制造业的规模庞大,且其税收负担处于中等水平,因此,制造业的状况具有相当的代表性。

我国税制结构转变的可行性分析——从降低企业税负的视角

税制结构的转变并非政府随心所欲,收入约束是首当其冲的基本约束。由于政府支出是具有相当刚性的,因此,某部分税收收入的降低往往伴随着其他部分税收收入的提高。我国若实施税制结构调整也面临同样的约束,主要课征于企业纳税人的税种收入的降低,将带来主要课征于个人纳税人的税种税负的提高,即,若要降低企业纳税人税负,应大幅减少增值税、企业所得税等税种的收入,相应大幅提高个人所得税、个人缴纳的财产税的收入。

(一)我国个人所得税比重大幅提高的可行性评估

个人所得税收入提高的主要途径包括:提高税率、调整不同级次税率所适用的所得水平等。以丹麦、美国、加拿大、英国、德国、意大利、法国、日本、韩国这9个代表性发达国家为例,首先,上述国家个人所得税的法定最高税率普遍较高,2016年平均达49.5%,丹麦、日本甚至超过了55%;其次,这些国家最高边际税率所适用的所得水平一般较低,最低的丹麦,若所得水平达到平均工资的1.2倍,就适用最高税率,上述国家该指标的平均值是平均工资的6.8倍。这种状况导致纳税人的个人所得税负相当高(这些国家平均工资水平单身无孩个人的平均税率平均为17%),从而才能够保证个人所得税在税收总额中的较高比重。

1.提高我国个人所得税比重的可行性分析——从实施途径角度

(1)提高我国个人所得税税率的可行性

根据IMF和KPMG资料,2016年发展中国家的个人所得税最高边际税率相对发达国家低得多,多数在35%以下,俄罗斯、罗马尼亚等国甚至低于20%。究其原因,首先,发展中国家的人均收入较低,因此纳税人的负税能力有限,无法承受过高的个人所得税负担;其次,课征于自然人的个人所得税对征管水平的要求较高,而发展中国家的税收征管能力不足,难以有效课征个人所得税,导致征收成本巨大与税收流失严重并存,使得发展中国家难以像发达国家那样依赖个人所得税筹集收入。

我国作为发展中国家,也同样存在前述问题。因此,设置过高的个人所得税税率可行性较低。

(2)降低我国个人所得税最高边际税率适用所得水平的可行性

对较低的所得水平适用较高的税率也是一个能有效提高个人所得税收入的措施,在累进税率相同的前提下降低较高税率所适用的所得水平,其实际效果就是提高了纳税人的税收负担。2015年我国城镇单位就业人员平均工资为62029元,月平均工资为5169.08元,工资薪金个人所得税的最高边际税率45%适用于个人所得额超过80000元的部分,即最高边际税率适用的所得水平为城镇单位就业人员月平均工资的15.48倍,若将其调整到前述若干发达国家的平均水平6.8倍,则适用45%税率的月所得水平就变为35150元(年所得为421800元,按当年美元汇率6.4计算为65906美元),而由于平均工资水平较高,前述发达国家适用最高边际税率的所得水平为其平均工资50542.8美元的6.8倍,即343691.04美元,为我国的5.21倍,差距悬殊。因此,基于负税能力,我国对较低所得适用较高税率的空间也很小。

2.提高我国个人所得税比重的可行性分析——从负担承受能力角度

我国若要大幅提高个人所得税收入数量,必然需要提高纳税人的税收负担水平。按照我国2015年税法规定,平均工资个人的个人所得税平均税率为1.2%,税后月收入为5107.17元;若按照10%的平均税率测算,其应纳税额提高到了516.91元,税后收入降低为4652.17元;若按照前述9个代表性发达国家的平均税率17%测算,则其就得缴纳878.74元的税收,税后收入将大幅降低到4290.34元。毫无疑问,由于我国的月平均工资较低,即便10%的平均税率,纳税人也难以承受。因此,由于负税能力的限制,大幅提高我国个人所得税收入的可行性较差。

(二)我国财产税比重大幅提高的可行性分析

根据前文结论,我国短期内大幅提高个人所得税比重的空间不大,那么,是否能显著提高财产税比重呢?

一般而言,财产税主要包括房地产税、遗产与赠与税、其他财产税等税种,在我国可能具有现实收入潜力的只有房地产税。我国当前的房地产税包括房产税和城镇土地使用税,其对个人所有的非经营性房屋和土地是免税的,因此,若能够通过税制改革,对个人自用房地产课税,则房地产税收入就能够有所增加。笔者曾以2012年数据为例,对我国的房地产税改革后的收入进行了测算,在对全部城镇非经营性房地产按照1%左右比例税率课税的前提下,我国的个人非经营性房地产税收入可达904.29亿元,为当年房产税和城镇土地使用税实际收入2914.21亿元的31.03%。由此看来,我国课征于个人的房地产税收入的提高是有一定空间的。

但是,由于我国房地产税的收入基数较低,而货物与劳务税、企业所得税的收入基数较高,2012年仅国内增值税、国内消费税和营业税三项即达50038.73亿元,即使削减20%,也远远超出房地产税改革所带来的收入提高。

那么,进一步提高我国个人承担的房地产税收入是否可行呢?美国是一个以房地产税作为地方政府主体税种的较为典型的国家,其2015年各州最大城市的中位数价值居住性房屋的平均房地产税有效税率为1.5%,若我国也采用这个有效税率,则一套价值100万元的住宅,其每年应纳的房地产税为1.5万元,而当前一线城市房价很高,市价400万元的住宅非常普通,其每年的房地产税将达到6万元。结合我国居民的收入水平,这显然超出了纳税人的负税能力,因此,我国个人承担的房地产税收入的提高虽有一定潜力,但也是有限的。

上述个人所得税和房地产税比重提高的分析还仅仅是从纳税人的客观负税能力入手,若再将纳税人的主观感受考虑在内,短期内大幅提高个人税收的可行性就更低了。行为经济学认为个体并非标准经济学范式所假设的理性人,而是有限理性的,其有道德和情感,且搜集信息和处理信息的能力都不完美。行为经济学认为有限理性的个人是有参照依赖(Reference Dependence)和损失厌恶(Lose Aversion)的,即一方面其衡量个人得失的标准并非收益的绝对额,而是收益的变动额,而这个变动额的大小依赖于其主观确定的参照点;另一方面,相同数额的损失所带来的效用损失要大于相同数额的收益所带来的效用获得。对于我国的民众而言,长期以来并不直接支付或仅直接支付数量很少的个人税收,其早已将这种状况设定为了参照点,因此,若税制改革使其直接支付很多的个人税收,由于现有的参照点很低,其就会认为发生了很大的效用损失;同时,由于损失厌恶,即使政府明确税收总额不变,增加的个人税收会通过降低货物与劳务税和企业所得税来加以弥补,个人纳税人所感受到的因个人税收增加而带来的效用损失也会大于降低其负担的货物与劳务税、企业所得税所带来的效用获得,即其感受到的是效用的净损失。所以,实行收入中性的税制改革,将更多的企业税收转变为个人税收,除纳税人客观负税能力较低的障碍外,纳税人负面的主观感受所带来的对税制改革的抵触也是不可忽视的。

结论

根据前文分析,可以得出如下结论:

第一,我国的总体宏观税负水平并未过高,但由于税制结构中直接课征于企业的税种收入比重较高,而近年来的宏观经济形势又不利于企业税负的转嫁,因此,企业承担了较高份额的税收负担。

第二,在当前的我国,短期内实行收入中性的税制改革,大幅削减货物与劳务税、企业所得税,并以个人所得税和个人房地产税收入的提高来弥补收入缺口,其可行性是有限的。通过改革税制大幅提高个人所得税收入几无空间,个人房地产税收入虽有一定的提高可能,但无法弥补企业税收收入的降低。

我国当前的税制结构是有其客观基础的,而税收收入的主要来源是消费税,且公司所得税超过个人所得税是发展中国家税制结构的一个共同特点。当然,随着我国经济的发展和税收征管能力的提高,应当提高直接课征于个人的税种的收入比重,但这种提高应当是渐进的,而非短期内的激进。鉴于此,当前我国企业承担较高税收份额的状况在短期内难以显著改观。

但是,若从企业总体成本的视角而言,税收成本仅为企业成本的一个组成部分,2014年我国制造业各行业(除情况特殊的烟草制品业之外)货物与劳务税和企业所得税占主要成本比重的算术平均数仅为4.8%,由此可见,税收成本的高低虽然会对企业的利润总额构成一定影响,但其影响并不具有决定性。所以,在税制结构短期内无法大幅调整的前提下,政府决策者和企业管理者可以将视线转移到其他成本种类,如具有短期内降低潜力的非税收费成本、能源动力成本、运输成本、土地使用成本等,采取措施削减企业的总体成本。

猜你喜欢

银行家(2022年5期)2022-05-24

大学教育(2022年3期)2022-05-16

时代金融(2018年9期)2018-04-28

佛山陶瓷(2018年10期)2018-01-04

卷宗(2016年10期)2017-01-21

中国经贸(2011年12期)2011-11-22

数理化学习·初中版(2011年9期)2011-11-14

- 社会观察的其它文章

- 人性的差异性与儒家理想政治