事业单位基建会计与事业会计合并核算思考

2018-03-25 07:36于肖

大经贸 2018年1期

关键词:建议

于肖

【摘 要】 长期以来,在我国事业单位中,基建会计与事业单位会计的核算工作一直采用的是分开核算的模式,以至于在核算工作中出现了“一家单位、两个核算主体、两套执行制度和两套编制报表”的工作局面,这种局面的形成严重阻碍了财务监督工作的开展,如何推进基建会计与行政事业单位会计合并已经成为社会与财务部门关注的焦点。本文先对事业单位中基建会计与事业单位会计分开核算所出现的问题进行了分析,然后提出了一些基建会计和事业单位会计合并核算的有效建议。

【关键词】 基建会计 事业单位会计 合并核算 建议

引 言

近年来,我国事业单位就如何运用会计核算及时、准确地反映本单位的经济活动,进行了一系列的思考和相关制度的改变,但是目前仍然存在着一些不可回避的问题。如现行的事业单位财务把事业经费收支与基建经费收支分别单独建账,即将事业单位会计与基建会计分开核算,这显然不符合我国财务综合预算的要求,不能适应现代财务管理的需要,所以,我国财务部门相关管理人员应该重视起这个问题并进行思考,以推进我国事业单位会计核算工作的顺利进行。

1 基建会计与行政事业单位会计分开运作出现的问题

1.1 对项目工程进程和资产增值造成阻碍

由于事业单位会计与基建会计实际的工作过程中受到现实中不同类型条件的限制,有可能造成企业在建设项目的施工质量和进度上出现问题,例如,一些建设项目的有关部门在完成工程建设之后,由于没有进行相关工程项目的验收环节,或者是验收之后没有进行结果汇报等;还有可能出现事业单位在相关项目建设进度顺利完成以及项目建设完工之后,没有及时向有关财务部门上交工程材料,由于固定资产没有出现增值,导致基建投资长期挂账。

1.2 阻碍财务工作的顺利进行

在事业单位的现行预算制度中,既包括了基建预算也包括了正常经费预算,但是由于在基建预算的预算方法中存在着脱节的问题,并且两者是分开核算的,账目建立依据也是不同的会计制度,二者之间这样的冲突和矛盾不能将事业单位的真实财务状况有效反映出来。

1.3 监督不到位 导致国有资产流失

分立运转的两大核算系统还会造成会计监督的弱化,进而为财务审计腐败问题的衍生提供便利条件,不利于资金利用率的提升。國家规定财务部门负有监督基建部门财务的职责,但是当前的财务部门对于基建部门的财务监督职责并未得到有效落实,致使国家资产存在流失风险。

2 事业单位基建会计与事业单位会计合并核算探讨

2.1 合并的基本思路

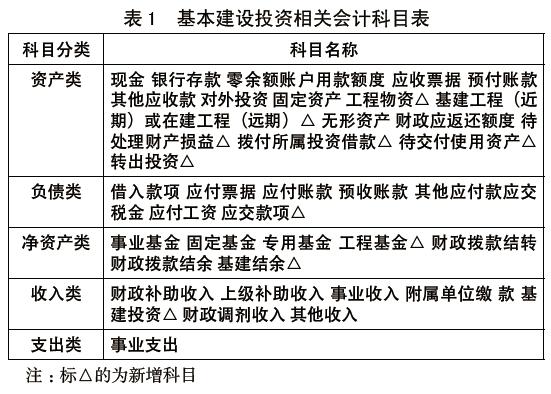

合并基建会计与行政事业单位会计要保证合并后基建会计核算方面信息的全面性和完整性,即不妨碍基建信息需求的满足,这便需要在进行会计合并时着重调整会计科目与报表系统,以重建基建资金与行政单位经费一体化的管理系统与制度。并且,经过原有基建会计和事业单位会计核算基本建设投资的相关科目的转换和对接,新的事业单位会计用于核算基本建设投资的会计科目,其中包括资产类、负债类、净资产类、收入类和支出类。详见表1。

2.2 事业单位基建会计与行政事业单位会计进行合并核算的相关建议

2.2.1 对两者会计要素进行对接

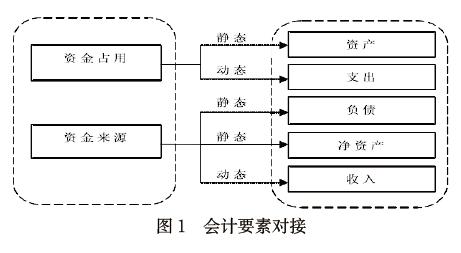

现阶段,事业单位会计要素主要包括了资产负债表、经济成本收支表等,而资产、支出、负债、净资产和收入是会计主体要素,基建会计中是资金占用和资金来源要素,要让基建会计与事业单位会计进行有效对接,推动二者逐渐开始合并,其根本依据就是财务会计的公式,即资产等于负债加上净资产。图1即基建会计要素与行政事业单位会计要素的对接结构图。

2.2.2 将基建预算放到整体预算中去减少挂账现象的出现

近年来,随着财政预算改革的不断深化,政府部门对收支进行了分类和调整,预算编制、执行以及会计核算等内容的范围在不断的扩大。2012年新《企业会计准则》颁布实施后,有效地推动了基建会计和事业单位会计之间的合并,政府部门正在我国现行基建会计和预算体系的实际情况基础上做出一系列的政策和计划调整,将基建预算放到整体预算中去,以减少财务挂账现象的出现。

2.2.3 会计合并以后还要增加相关设置

事业单位会计核算的相关工作人员也应注重将建设中的项目以及预付的项目款项等加入到会计资产预算中去,例如,把应付款总数增加到负债会计中,并且还要将待付款项核算清楚,与此同时,还要把项目款项支出以及实际拨款也添加到会计项目中,将相关会计项目进行细致地划分,完善两者会计合并之后的会计项目体系。

结束语

综上所述,基建会计与事业单位会计系统长期独立运行,不仅阻碍了会计工作的开展,还阻碍了财政监督部门职能的发挥。事业单位财务部门相关工作人员应立足于我国目前的会计核算现状,进行会计相关内容的调整,促进事业单位基建会计和事业单位会计的合并核算,促进我国会计事业未来的发展。

【参考文献】

[1] 龙国昌.试析事业单位基建会计与事业单位会计的合并核算[J].商,2016,(18):159.

[2] 杜艳霞.事业单位基建会计与事业单位会计的合并核算探析[J].中国市场,2016,(34):76+78.

猜你喜欢

学生天地(2020年32期)2020-06-09

人大建设(2018年9期)2018-11-18

中学生数理化·七年级数学人教版(2017年5期)2017-08-15

教学考试(高考数学)(2017年2期)2017-08-11

新课程(2016年3期)2016-12-01

对联(2011年20期)2011-09-19

对联(2011年10期)2011-09-18

对联(2011年6期)2011-09-18

对联(2011年2期)2011-09-14

中国火炬(2010年7期)2010-07-25