城市居民理财习惯研究及改进建议

2018-03-27 10:20陈晓红温思琴江婕琪张铝荣

商情 2018年4期

陈晓红 温思琴 江婕琪 张铝荣

[摘要]随着我国现代经济的高速发展,居民收入不断提高,手中的闲置资金日益增多,理财需求不断增加。但对于居民来说,本身缺少专业的理财知识,收支无计划,导致理财习惯中出现许多问题。文章通过对肇庆市端州区居民理财习惯进行问卷调查,浅析了城市居民理财习惯的现状以及存在的问题,针对存在的问题提出相关的改进建议,以引导居民进行有效的投资理财。

[关键词]城市居民 理财习惯 改进建议

经济的发展推动了金融市场的发展,金融理财已经成为国民社会生活的重要组成部分。由于该地区金融市场现状、居民思想观念和知识水平等因素的限制,目前该地区居民普遍存在理财观念薄弱、理财知识匮乏、理财方式单一等问题。希望通过本次的调查与分析,能够对肇庆市居民理财习惯提出一些可行性建议,从而推动该地区居民理财事业的发展。

一、居民理财习惯调查现状

(一)研究对象及方法

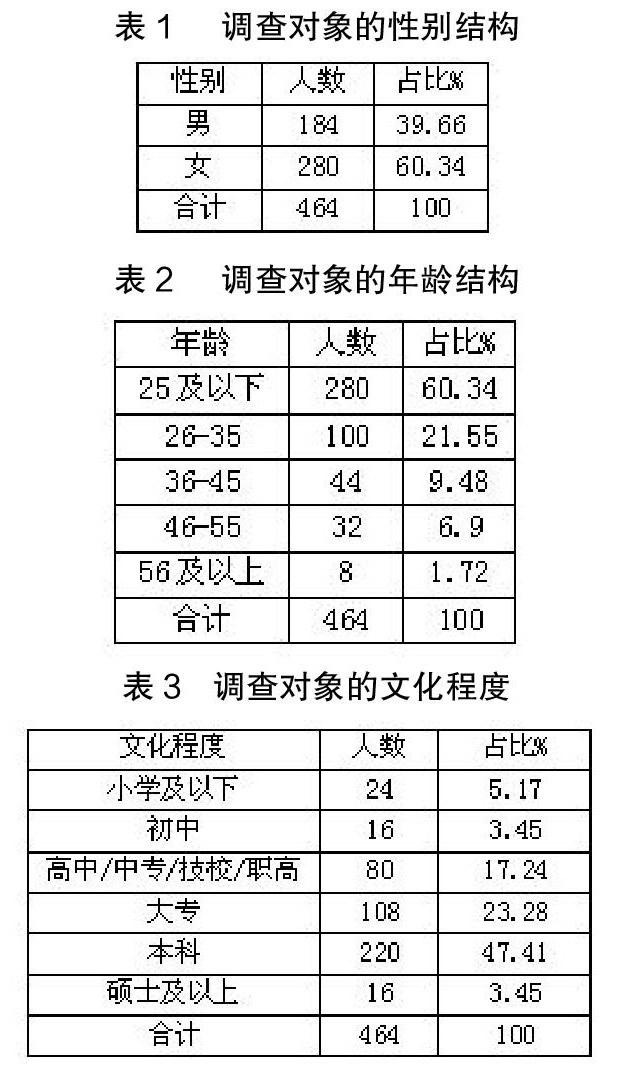

本文采取问卷调查为主、访谈为辅的方法对肇庆市端州区居民理财情况进行研究。本次研究共发放问卷500份,收回问卷489份,有效问卷464份。问卷设置形式包括选择题和简答题,内容涉及受访者的基本信息、理财习惯及是否具備理财知识等方面的问题,同时对被调查者进行访问,涉及理财目的、理财偏好等内容。

(二)调查对象的基本情况

本次调查对象的基本情况如下表所示:

(三)调查结果分析

(1)居民的理财方式和目的。统计数据得出在所有理财方式的选择中,居民首选的理财方式是银行储蓄,占比是42.24%;其次是保险和理财产品,分别占比16.38%和12.07%;再次是购买房地产和股票,分别占比9.48%和8.62%;而基金、债券、外汇投资和其它方式仅共占比11.21%。由此得出,居民的理财方式比较集中,主要是银行储蓄。

在居民理财目的方面,发现居民理财的主要目的是合理安排资金、资产实现增值和提高生活质量,占比82.17%,而养老、医疗目的仅占比17.83%。

居民理财的渠道和影响因素。据调查数据得出在理财渠道选择方面,居民通过亲戚或朋友介绍占比33.97%;通过专业理财人员和网络媒介渠道的占比分别是27.93%和21.9%;通过银行宣传册、电视广告和报纸杂志的渠道占比是14.1%;剩下2.09%的居民是没有兴趣了解理财方式和理财产品。由此可见,居民的理财信息获取渠道选择较为单一。

在居民理财的影响因素中,理财时居民考虑的首要因素是风险性,占比68.1%;其次是收益率,占比19.83%;而流动性和投资周期的占比相同,都是6.03%。居民家庭总收入中用于投资理财的比例在10%以下的占比62.93%;比例在10%30%的占比25%;比例在30%50%的占比9.48%;而比例在50%以上的仅占比2.59%。由此可见,居民的理财观念较为保守。

居民期望每年收到的投资回报率中,12.93%的居民期望投资回报率是2%5%;45.69%的居民期望投资回报率是5%8%;30.17%的居民期望投资回报率是8%15%;剩下11.21%的居民期望投资回报率在15%以上。而在可承担的损失范围上,难以承受任何风险的居民占比16.38%;损失不超过5%的居民占比37.07%;损失在5%25%的居民占比31.03%;损失在25%以上的居民占比15.52%。居民倾向于低风险、高收益的理财,由此可见,居民对于理财的认知程度较低。

居民选择理财产品的投资期限在3个月以内的占比12.93%;3个月到1年期限的居民占比54.31%;1年到3年期限的居民占比25%;3年以上期限的居民占比7.76%,可见大部分居民偏爱短期投资。

(2)居民理财知识的现状及不能合理理财的原因。从数据中可得出不具备任何理财知识的居民占比45.69%;自学过一些理财知识的居民占比35.34%;接受过理财知识培训的居民占比12.93%;而具备专业的理财知识的居民仅占比6.03%,可见目前居民缺乏相关的理财知识。

在居民不能合理理财的原因中,32.76%的居民认为自己不能合理理财的原因是平时工作忙碌,没有闲暇时间去管理;14.66%的居民听从他人的意见,盲目跟风购买;31.9%的居民认为自身理财概念薄弱,相关知识缺乏;20.69%的居民认为自身没有合理制定规划。可见居民的理财意识薄弱,理财习惯存在盲目性。

(3)居民理财的需求。分析得出居民理财的需求主要有现金规划、教育规划、消费支出规划、风险管理与保险规划、投资规划、税收筹划和退休养老规划,其中占比在前三位的是投资规划、现金规划、教育规划,分别占比27.94%、27.24%、22.76%。可见,居民当前的理财需求呈现多样化。另外,在本次调查关于理财的建议中,部分居民提出希望社会多给予贫困家庭理财的思想教育和知识传授。

二、居民理财习惯存在的问题及原因分析

(一)居民普遍缺乏理财知识

在本次调查中,发现居民普遍缺乏理财知识的影响因素主要有居民的文化程度和理财知识学习的主动性。

由表5可知:文化程度在大专及以上的居民大部分具备理财知识,仅有少数居民不具备任何理财知识;而文化程度在高中及以下的居民大部分没有接受过理财知识的培训,不具备理财知识,仅有少数居民自学过一些理财知识。可见文化程度和具备理财知识呈正相关关系,文化程度越高,越具备理财知识;文化程度越低,理财知识越匮乏。访谈结果进一步发现,文化程度越低,居民自学理财知识的主动性越低。

(二)居民理财方式单一

调查发现,居民理财方式主要为银行储蓄,较为单一;并且发现居民理财方式选择的主要影响因素是文化程度和在理财方式选择上所考虑的因素。

在理财知识掌握程度的影响下,具备专业理财知识的居民在理财方式的选择上较多元化,主要有银行储蓄、股票、保险、理财产品、债券。而不具备理财知识的居民在理财方式的选择上则集中在银行储蓄,甚至有部分居民未选择任何理财方式,直接将现金储存于家中。而在理财方式选择上所考虑的因素主要为风险性,绝大部分居民倾向于选择风险性较低的银行储蓄。

(三)理財信息获取渠道较单一

研究发现,居民理财信息获取渠道较单一,主要受性别、年龄和文化程度的影响。相比男性来说,女性在渠道的选择上偏向于他人的介绍,而男性则偏向于自我的判断,主要的渠道是网络媒介、报纸杂志。年龄段在45岁及以下的居民在理财渠道选择上倾向于网络媒介、他人介绍;而45岁以上的居民在理财渠道选择上倾向于他人介绍;甚至少部分居民对理财没有兴趣。文化程度在初中及以下的居民少部分通过亲戚或朋友介绍,大部分居民对于理财则不感兴趣;高中及以上至本科的居民主要通过网络媒介和他人介绍,少部分居民对于理财则不感兴趣;硕士及以上学历的居民主要通过网络媒介和专业理财人员介绍。总体呈现出理财信息获取渠道单一,对电视广告、报纸杂志、银行营业厅宣传册等渠道的利用率较低。

(四)居民理财观念比较保守

调查发现,考虑到风险性和收益性这两个因素,50%以上的居民主要理财方式是银行储蓄和保险,并且63%的居民用于投资理财的比例在10%以下,由此得出,居民理财观念较为保守。

三、改善居民理财习惯的对策及建议

(一)居民自身层面

居民应转变自身的理财观念,俗话说得好,“你不理财,财不理你”。在当前经济快速发展的时代,为应对物价上涨的问题,居民在提高自身收入的同时,利用专业的理财知识进行理财,通过合理的理财来跑赢通货膨胀,以实现家庭资产的保值和增值。居民可以合理权衡理财的风险和收益,适当提高家庭理财投资的比例,转保守理财为理性理财。

居民应该提高自身的理财意识,扩展自身的理财知识,科学选择理财方式,避免盲目跟随。在信息技术高速发展的时代,居民可通过多种渠道获取理财知识,例如:新兴的互联网金融平台、新闻报道、财经类APP及第三方理财机构等。

居民可选择多样化的理财方式。随着我国市场经济的发展,居民可选择的理财方式日益多样化,而根据调查,目前居民选择的理财方式仍呈现出单一、集中的现象。居民可根据自己的理财需求,选择符合自身的多种理财方式,除了银行储蓄和保险外,可再选择基金、债券、理财产品等。

(二)金融机构层面

金融机构可根据不同群体,采取不同渠道进行理财知识和产品的宣传,如:针对女性居民,可推出更多的专业理财顾问,同时可鼓励老客户进行口碑宣传,而针对男性居民,则可推出更多的网络平台、应用软件等。

当下理财产品较多,居民在投资理财上存在盲目性,金融机构可根据不同群体推出不同的理财产品,如老年人在理财选择的产品上偏向于低风险、收益稳定的产品,金融机构则可针对老年人群体推出相应的理财产品;针对偏向于短期投资的居民,则可推出短期投资的理财产品。

金融机构应该完善自身的风险管理体系,风险一直以来都是居民理财考虑的首要因素。只有建立良好的理财产品评级体系,建立健全风险控制体系,预防和控制理财产品的风险,保护群众利益。这样才能赢得居民的信任,居民才能实现良好的理财。

随着居民理财需求的多样化发展,金融机构也应吸收和培养更多具备专业理财知识的人才,提高机构工作人员的专业水平和整体素质。并且金融机构需要提升自身的服务水平,加强与客户的沟通,积极开展各种理财相关活动,如理财知识普及、理财讲座等。

(三)政府层面

政府应加强对金融理财机构的监管,积极规范金融理财市场的秩序,完善其相关法律法规,确保为居民提供一个良好的理财环境。同时,积极引导居民进行理性理财,养成良好的理财习惯。

经调查显示,大部分居民缺乏理财知识,并且部分居民提出希望社会多给予贫困家庭关于理财的思想教育和知识传授。所以,政府可多举办相关的理财知识普及教育活动,提高居民的理财素质。另外,可建立公益性的理财咨询机构,为广大居民提供免费咨询平台,鼓励居民参与理财,养成良好的理财习惯。

四、结语

综上所述,在经济快速发展的今天,居民能否良好理财,对于实现家庭资产的保值和增值来说至关重要。唯有广大居民积极主动学习相关的理财知识,提高自身的理财意识,结合政府的监管、协助和金融理财机构自身的规范、完善,居民才能提高自身的理财素质,养成良好的理财习惯,从而推进社会居民理财习惯的良好发展。

猜你喜欢

中国典型病例大全(2022年7期)2022-04-22

现代商贸工业(2016年17期)2017-02-15

中国房地产·学术版(2016年12期)2017-01-17

现代经济信息(2016年27期)2016-12-16

现代营销·学苑版(2016年10期)2016-12-12

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

消费导刊(2015年3期)2015-06-23