房地产开发投资与GDP的实证研究

2018-03-27 10:20万亭伶

商情 2018年4期

关键词:协整检验

万亭伶

[摘要]本文选取1998-2016年中国房地产开发投资数据和GDP,将数据进行协整检验证明二者具有长期均衡。通过脉冲响应分析研究当前中国房地产开发投资和GDP相互之间的脉冲响应特性,结果显示,房地产开发投资对GDP的影响在短期效果明显,而GDP对房地产的影响要过一段时间才显著。通过Granger因果检验,分析当前中国房地产开发投资和国内生产总值GDP之间的Granger因果关系;房地产开发投资对GDP有着显著的单向作用,当前房地产开发投资对于GDP的走势有着决定性的影响。在充分了解我国房地产投资现状的基础上,对两者的关系进行了定量分析,且提出了树立正确的经济增长与房地产投资观念,改善投资规模,防范泡沫经济。

[关键词]房地产开发投资 GDP 协整检验 脉冲响应函数

房地产业的发展与经济的发展紧密相连,房地产业的发展是经济发展的必然结果,同时也能对经济发展起到极为重要的推动作用。1998年中国住房体制改革的纲领性文件《关于进一步深化城镇住房制度改革,加快住房建设的通知》出台,不仅使得国内房地产业得到飞速的发展,而且也使其成为带动我国经济增长的第一支柱产业。自1998年取消福利分房以来,我国房地产行业迅速发展,房地产行业逐步成为我国的支柱行业,对我国的GDP做出了巨大的贡献。2002年以来,中国房地产业新一轮的繁荣一方面成就了国内经济新的增长点。房地产和经济发展密切相关,房地产投资可以直接促进经济增长,经济增长也可以给房地产发展提供更多的资金来源,因此房地产开发和GDP之间存在着紧密的联系。它对于我国经济的发展具有重要影响,同时房价的上涨也直接影响到我国GDP的增长。在我国,房地产行业和GDP之间的关系就是互相牵制、互相影响。

近年来中国经济增长的实践也证明房地产投资对于经济增长的巨大作用。但是对于固定资产的投资不当,会产生如资本市场般的投资泡沫,如果建设的固定资产没有发挥效用,没有带来稳定增长的收益,则对GDP增长的影响就会降低。因此,研究房地产开发投资对我国社会经济的影响程度对认识投资对于经济增长的重要作用,促进国民经济的协调发展具有重要的意义。本文通过协整、VAR函数、脉冲响应函数、Granger因果检验等计量经济学工具,对当前中国房地产开发投资和GDP之间的互动关系进行实证研究。

一、实证研究

(一)数据来源

本文数据源于CSMAR数据库,GDP以及房地产开发投资这两个变量,分别用EST和GDP表示。GDP是国民经济核算的核心指标,也是衡量一个国家或地区的总体经济状况的重要指标。房地产开发投资EST是指房地产开发公司、商品房建设公司及其他房地产开发法人单位和附属于其他法人单位实际从事房地产开发或经营的活动单位统一开发的。为消除价格变动因素的影响,将以上指标按居民消费价格指数(以1978年为基期)折算成剔除物价水平后的数据。为消除时间序列数据存在的异方差现象,分别取自然对数,即LNEST、LNGDP。数据处理均Eviews7.0中实现。

(二)时间序列的平稳性检

为了避免伪回归问题,本文先对变量进行单位根检验。采用ADF的方法检验时间序列的平稳性。LNGDP的原序列在含有截距项的模型中,在5%显著水平下拒绝存在单位根的原假设,表明是平稳序列。一阶差分后的LNGDP都不能拒绝原假设,序列非平稳;二阶差分后,该序列在含有截距项;含有截距项和趋势项;不含截距项与趋势项的三个模型中都在1%的显著水平下拒绝存在单位根的假设,序列平稳。表明该序列为二阶单整序列。LNEST的原序列和一阶差分序列都不具有平稳性,二阶差分时,序列在1%的显著水平下才平稳,LNEST为二阶单整。

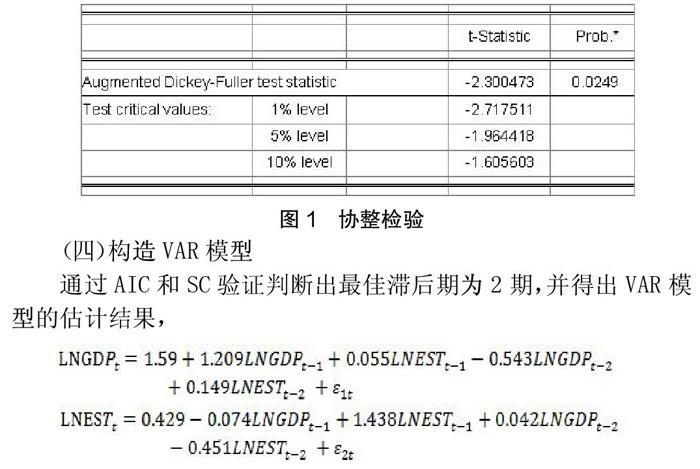

(三)协整检验

时间序列ADF平稳性检验显示LNEST和LNGDP是二阶单整序列,因此采用E G两步法检验LNGDP与LNEST之间的协整关系,见下图1,从T检验的P值为0.025可知,该残差序列在5%的显著水平下拒绝存在单位根的原假设,残差序列平稳。由此可知,LNGDP与LNEST具有长期稳定的均衡关系,是协整的。即表明,房地产开发投资与GDP存在长期均衡关系。

(四)构造VAR模型

通过AIC和sc验证判断出最佳滞后期为2期,并得出VAR模型的估计结果,

从结果中可以看到,上期GDP变化一个单位导致本期GDP同向变化1.209个单位,上上期GDP变化一个单位,导致本期GDP反向变化0.543个单位;上期房地产开发投资变化一个单位,导致本期GDP同向变化0.055个单位,上上期房地产开发投资变化一个单位导致本期国民生产总值同向变化0.149个单位。即房地产开发投资对国民生产总值具有正向的推动作用。同理,上期GDP变化一个单位,导致本期房地产开发投资反向变化0.074个单位,上上期国民生产总值变化一个单位导致本期LNEST同向变化0.042个单位;上期LNEST变化一个单位会使本期LNEST同向变化1.438个单位,但上上期LNEST会使其反向变化0.451个单位。

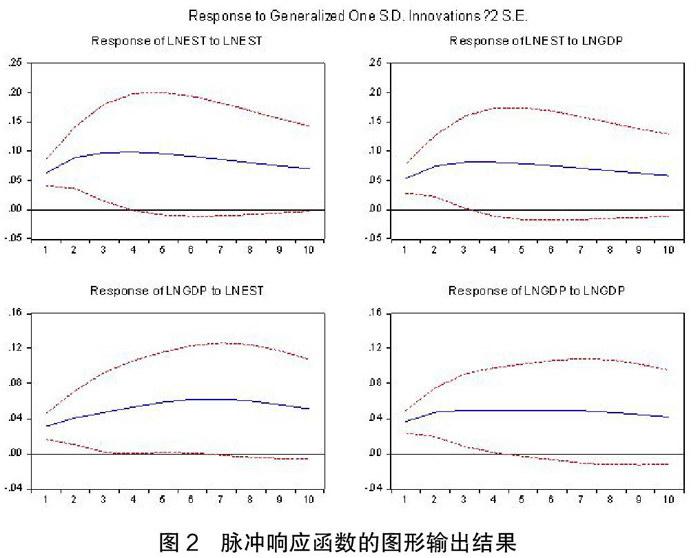

(五)脉冲响应函数

通过Eviews7.0进行脉冲响应分析后所得结果,如图2说明房地产开发投资的增长会引起后面各时期房地产开发投资增长,增长弹性呈现先上升后下降的规律。同时,房地产开发投资的增长会引起后面各时期LNGDP增长,且增长弹性呈现先变大后减小的趋势,最终脉冲影响回归到最初水平。LNGDP的增加能引起后面各时期LNEST的增长,且这种增长会呈现先增加后下降的趋势;也会引发后面各时期国民生产总值的增长,且增长的弹性呈现先上升后下降的规律。

(六)Granger因果检验

图3为Granger滞后1期的因果检验的输出结果,可以看出,LNGDP不是LNEST的Granger的原因的概率为14.96%,即LNGDP不是影响LNEST的Granger的原因。但经济增长能够刺激房地产的开发,只是这种刺激作用较为不明显。同理,LNEST不是LNGDP的Granger的原因的概率为1.53%,在5%的显著水平下,认为LNEST是LNGDP的原因。LNEST房地产开发投资有助于预测国民生产总值。二者之间是单向的因果关系。但当滞后期为2、3期时,双方都不是对方的Granger原因。可见,二者之间的关系是短期的。

二、结论

从上述实证检验可知,房地产开发投资与GDP存在长期稳定的关系,且前期房地产开发投资对后期国民生产总值的影响是正向的。即增加房地产投资会使后期GDP上升,但是房地产对经济增加的影响在短期内的提升是有效的,尤其是前三期,增长较为明显,然后逐步降低。而GDP对房地产的影响是较为长期的过程,短期内GDP的增长对房地产可能会产生负向影响,但是从长期看,GDP对房地产开发投资的影响是正向的(通过VAIl模型可知)。因此我们可以通过房地产开发投资程度预测国民生产总值的变化。但是却不能因此过度投资开发房地产,过度抬高房价,容易形成房地产泡沫。

三、建议

在我国长期发展中将投资作为拉动经济增长的主要手段,但必须站在长远角度看问题,要求政府、企业必须对房地产投资带来的长、短期經济效益正确看待,进行与地区发展相适应房地产投资规划的制定,在经济增长中将房地产投资的正效应充分发挥出来。整个房地产行业的发展速度与房地产的投资规模的大小、数量密切相关,并且在制定相关的政策时,都必须保证房地产的实际投资规模同我国政府的宏观经济规模相符合。确保房地产资产的投资金额以及规模的比例关系,杜绝出现房地产经济泡沫的现象。

猜你喜欢

经济数学(2016年4期)2017-01-18

经济研究导刊(2016年30期)2016-12-24

对外经贸(2016年8期)2016-12-13

时代金融(2016年27期)2016-11-25

商(2016年32期)2016-11-24