目前香港金融所处的危机

2018-03-29 03:06胡语文

股市动态分析 2018年11期

胡语文

20年前,香港经历了东南亚金融危机,彼时的香港联系汇率遭遇国际游资的冲击,港币对美元的7.80的底线虽屡受冲击,但依然屹立不倒。时隔20年之后的今天,港汇已然跌破7.80,跌至7.84,创出了三十五年的新低,现时市场各方都在关注香港联系汇率的底线能否保住?

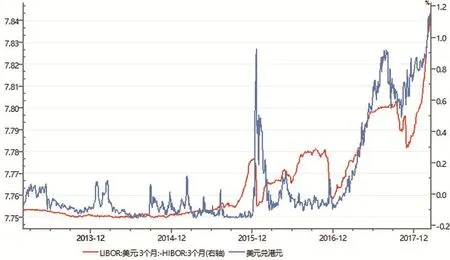

市场常见的观点均将最近港币贬值的直接原因,归结为息差套利资金导致市场抛港币换美元。截至3月20日,以3个月的美元LIBOR和港元HIBOR对比,息差高达116BP。从去年底以来,尽管香港金管局也跟随美联储连续四次提高贴现窗口利率,但两方市场利率的息差仍在拉大,如果香港利率市场化程度不够的话,则市场只能抛售港元,换成美元,所以套利资金的撤出导致港币贬值的预期仍处于不断强化的反馈循环。

那么,为什么港币不跟随美元加息呢?可能跟香港目前高估的资产价格联系密切。自2008年以来,香港的房价涨幅超过了全球任何国家,除了北上深。所以,这个时间段,如果香港没有采取限售和限购措施的话,则意味着加息可能带来按揭压力,抛售房产的概率会大增。

图:香港与美元利差创出历史新高

同时,从更深层次的角度来看,香港自2008年之后,产业空心化的态势更加明显,科技产业难以替代房地产和金融行业成为新兴产业,而房地产行业本身属于周期性行业,不可避免受信贷周期和资产价格波动的影响,所以,过度依赖地产和金融的香港经济就像A股指数一样,容易剧烈波动,只要金融市场出现大幅波动,不可避免会影响香港经济和港币联系汇率机制。

所以,决定汇率的核心因素是经济基础。2018年如果香港经济因为加息而持续衰退,则爆发地产危机的风险始终存在。

从香港目前的储蓄率不断下行的态势来看,偿债能力显然在下降。而房价的不断上涨也会导致居民未来偿还能力的进一步下滑,最终加息的累积效应会导致债务违约的概率越来越大。

而香港出口的高科技产品占比逐年下降也更加印证了香港经济目前空心化的特征,加之外资不断流入推高资产价格的同时,香港经常项目顺差仍处于低位徘徊,中国贸易中转站的作用明显降低,一旦投机资金抛弃香港,则在香港资产价格受压的同时,实业难有支撑的香港将面临腹背受敌的风险。

因此,对香港而言,如何加快融入粤港澳大湾区经济体,在资本市场实现互联互通的同时,如何借助大陆的经济实力、广阔的市场和产业协同来扩大香港的收入来源并稳定资产价格,恐怕是需要尽快考虑的。