咨询业VS广告业:对手还是朋友?

2018-03-29 09:30黄语晴

第一财经 2018年10期

黄语晴

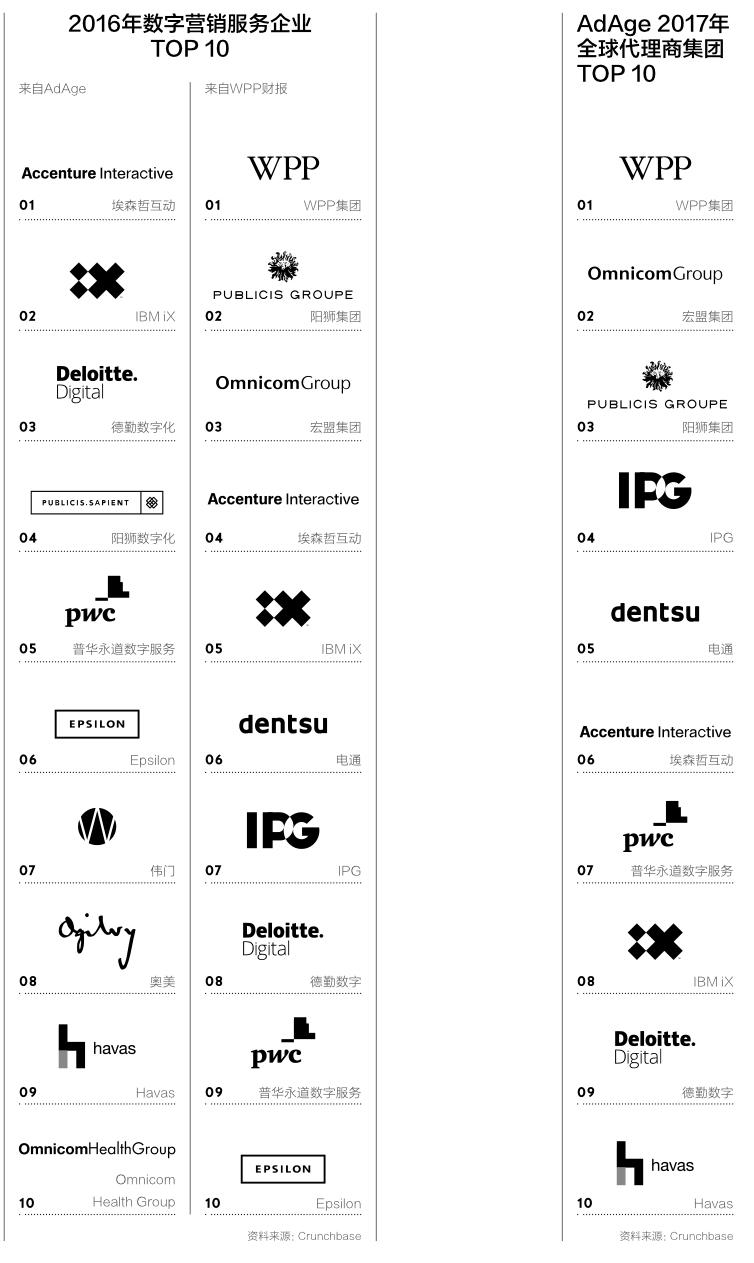

3月初的2017年财报会议上,WPP全球首席执行官苏铭天(Martin Sorrell)第二次将咨询公司进军数字广告业务描述为“假信息”(fake news),并在一张PPT里展示了一组有趣的竞争数据:2017年,在WPP与咨询公司的79次比稿中,WPP赢了47次,输了30次,赢下的合约价值超过输掉的3倍以上。

技术公司和咨询公司是否抢走了WPP的业务?这可能是过去两年以来行业分析师最为好奇的问题之一。

和苏铭天给出的数据不同,广告行业媒体AdAge统计的2017年TOP15全球数字营销服务提供商排名里,占据前3名的是埃森哲、IBM和德勤,普华永道位列第5—它们都是传统的咨询公司—唯一进入前五的广告行业代表是阳狮旗下的Publicis.Sapient。

苏铭天曾质疑这份排名的专业性,甚至在财报会议上给出了完全不同的排名顺序,但他和WPP这家全球最大的传播集团的确正在经历困难时刻。2017年,WPP全年营业收入下滑0.9%,全年流水同比下跌5.4%,是自2009年金融危机以来的最差表现。就在财报公布当天,WPP又经历了自1999年以来最严重的股價下跌:股价暴跌近15%,市值蒸发约26亿美元。

全球广告主的预算缩减和数字化带来的冲击本就是全行业都需要面对的问题,但2012年前后开始显现的传统咨询公司对广告业务的觊觎更让人忧虑,而且这一趋势在去年11月有了一个标志性事件:埃森哲互动拿下了玛莎拉蒂全球体验营销代理。紧跟着,同月,日本第三大广告商ADK以13.5亿元“卖身”贝恩资本—一家全球性广告公司被咨询公司背景的私募基金巨头收购了。WPP作为当时ADK的最大股东曾试图阻止,但最终还是只能以出售手中股权的方式退出。

咨询公司正通过收购创意公司、整合业务,将自己变成一个“商业战略-传播策略-创意执行”的一站式服务提供商—其中传播和创意一直是广告公司的业务范畴。“整个市场趋势是去中间化,企业客户更希望有一站式的解决方案,更快地到消费者端去,这些推动了咨询公司向下游去拓展业务版图。”尼尔森网联高级副总裁、CTO张弘说。

大型广告公司当然不愿意就这么等着被“圈地”,行业内部也正在经历一场洗牌,包括阳狮、奥美、电通在内的许多广告公司近年都开始重组架构、重塑业务。一些广告公司甚至开始向上游拓展品牌咨询业务,也是试图摆脱捆绑在广告公司身上“代理商”“传播者”的狭窄定义。

咨询业和广告业的边界正越来越模糊。

对于咨询公司的入侵,安索帕亚太区首席执行官林真的理解非常直接:“咨询公司进军广告业,跟它们的利润率也有关系,肯定也是在主营业务上遇到了瓶颈,需要寻找新增长点。如果大家都很好,就不需要转型了。”

从事实看,数字业务现在也的确正在成为咨询公司的业绩增长点。德勤数字化中国团队成立于2013年,其团队规模、业绩在近4年时间内增长了10倍,目前已是德勤管理咨询分支中增长最快的部门。“企业每15年就会出现一次大的转型机会,2000年代是商业流程与信息化的结合与重组;而现今的转型,就是数字化。这是咨询公司的新一轮机遇。”德勤中国数字化主管合伙人华思远说。

从2012年之后,德勤发现客户的需求开始变成一个“整合式的大命题”,同时有越来越多的问题牵涉到数字化。以前,咨询公司用标准化的服务就可以满足客户的数字化需求—比如如何与电商平台合作、如何将数字平台的流量和数据导入自己的商业体系—但2012年之后企业主开始思考如何将数字化趋势、新技术和企业战略结合,做自上而下的数字化转型。“市场客户开始期望有更有效率的、一体化的解决方案。”张弘说。

2012年也是互联网、数字化爆发发展的前夕,媒体愈加碎片化、营销环境更复杂,咨询公司开始需要对战略的落地效果负责。“在媒体分化的过程中,咨询公司如果不为结果负责,战略就会悬而未决。”创意热店W创始人李三水对《第一财经周刊》说,“因为可能你做一年的品牌战略,都不如一个非预期内的营销作品刷屏带来的品牌存在感更大,毕竟它对品牌的知名度和曝光度能带来最实在的展现。所以咨询公司必须下探。”

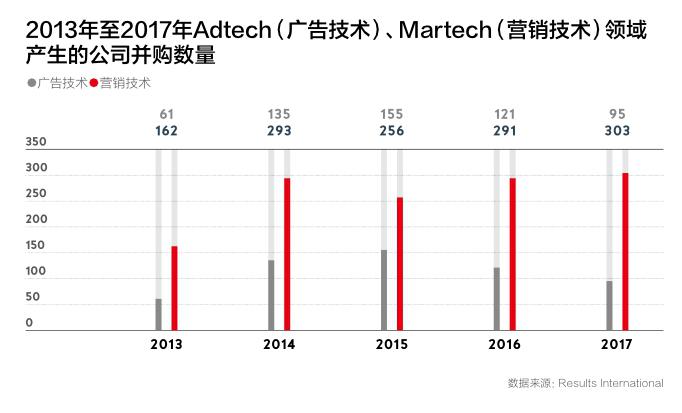

如果从广告行业的发展来看,咨询公司进军广告业其实还与“Martech”(Marketing Technology)的流行有关。过去一年来,广告业热烈讨论着“Adtech”(Advertising Technology)与Martech的发展与融合。

所谓Adtech,推崇的是通过各类付费媒介将广告和品牌内容送达消费者;而Martech,推崇的是通过优化包括CRM(客户关系管理)、营销自动化软件、电子商务系统等在内的种种技术与管理工具,在自有媒介上为消费者提供更好的体验、优化顾客转化。简单来说,Adtech是广告公司的强项,而Martech由于涉及企业内部的技术系统和商业转型,更贴近咨询公司的业务强项。

与Martech相关的投资并购在这两年保持着高速增长。“很多客户都花费重金投资Martech,尝试在市场营销上运用更多的技术手段。”奥美亚太区Co-CEO及奥美中国CEO韦棠梦告诉《第一财经周刊》,“所以咨询公司进军广告业,并不是因为它们多想做创意生意,而是因为Martech的流行使它们发现,自己的强项现在也可以在广告行业里挣钱了。”这也能解释为什么今天阿里巴巴、腾讯等技术公司,相继推出“全域营销”“ONE TENCENT”这类营销概念和服务—都想运用自己的数据与技术优势进入广告市场。

数字化为咨询公司和技术带来了拓展业务的机遇,但与之形成鲜明对比的是,对广告公司来说,数字化却是它们近十年以来遇到的最大危机—数字化发展使信息更透明,广告主可以直接越过代理商,与各类自媒体、技术平台直接合作;同时,消费者触点增多、购买路径相比以往更捉摸不定,加上大量信息噪音,广告传播的价值越来越难显现,客户对广告公司的追问逐渐变成了:“这拨campaign到底有没有效啊?”

2017年年底,冯永樑离开自己创立14年的广告公司,入职德勤,成为德勤中国数字化创意合伙人。在离开广告公司之前,他已对今天广告传播的价值心存疑问。“以前你建立品牌、传递品牌理念,用很好的品牌视频、TVC、互动创意就可以做,但现在品牌不能停留在‘说故事,还要给体验。现在所谓的内容营销,某种程度上已变质为一种内容消费,未必能真的影响到消费者对品牌的印象,影响他的购买行为。”他最后得出的一个结论是,消费者体验“应该从更早期去策划,而不是只靠最后推出去的一次传播”。于是他加入了咨询公司—在他看来,从商业本身出发的创意设计更能切实影响商业效果。

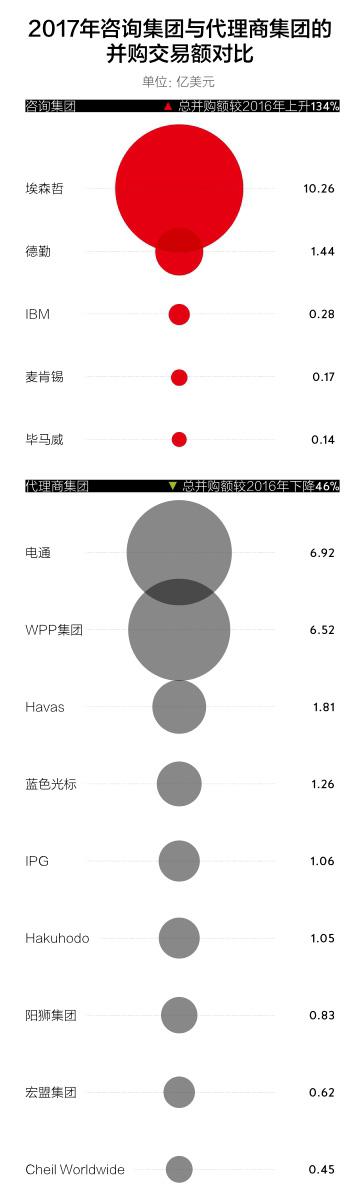

为了更好地抓住数字化机遇以及建立一站式服务能力,咨询公司开始频繁收购技术公司和营销公司。埃森哲互动在过去5年内收购了19家与数字营销相关的公司,德勤、IBM、普华永道也在积极收购同类公司。德勤数字收购了为宜家做购物袋营销的创意代理商Acne,也收购了曾获得戛纳金狮奖的旧金山创意热店Heat。“全球大约有3/5的数字营销创意公司都是咨询公司的下属机构或者有股本关系,这个比例已经很高了。”张弘说道。

也许是受到数字创意部门的影响,一些咨询公司一改从前的严肃形象。德勤数字在2016年为整个德勤公司更新了logo体系—logo颜色从过去Windows XP系统那种程式化的灰蓝色变成黑色;同时,新logo的背景画着一圈绿色的荧光涂鸦,这种活泼的品牌形象从前很难在咨询公司上看到。

对于咨询公司的入侵,广告公司的反击方式是:跳出传播领域,也向上游发展咨询服务,增强技术能力,摆脱自己作为单一环节供应商的角色。IPG集团下的R/GA是最早涉足咨询业务的数字营销公司之一,它已经为西门子、沃尔玛等客户提供了客户体验和增长策略方面的咨询服务,在过去一年里,其咨询业务的收入增幅达到了50%,看上去,咨询业务也为它开辟了新增长点。

不过R/GA这样的成功案例毕竟是少数,绝大多数广告公司仍在探索其咨询服务的边界。阳狮集团旗下的数字代理商SapientRazorfish在去年刚刚发布了面向企业数字化转型的咨询服务;WPP集团整合了旗下5个品牌,成立新的全球品牌咨询代理机构Superunion;同样是WPP旗下的凯度集团也在今年1月整合了4个部门,成立凯度咨询。

广告公司向上游发展咨询业务,一个最直接的原因是:咨询服务能卖出更高的价格。“不然为什么特劳特的战略定位那么值钱?”创意热店天与空的创始人杨烨炘看到市场上需要咨询服务的企业正越来越多,“互联网时代变化很快,消费者在升级,你推出一个东西,大家很快都跟上来了,同质化很严重,所以品牌需要不断寻找新的商业模式和定位。”这就为广告公司发展咨询业务提供了市场机 遇。

更进一步看,发展咨询生意,还有利于广告公司与CEO这类更有话语权的决策者直接沟通。以往广告公司的合作对象可能是市场部,甚至可能只是某个地区的品牌经理,他们手上拿着公司分配下来的有限预算。“这个接口有时候其实限制了广告公司的创意可能性,使它没有办法在品牌或商业意义上发挥更大的价值。”冯永樑说。

“咨询业务中每1美元的交易,就能带来额外5美元的生意。”韦棠梦解释了广告公司发展咨询业务的另一个原因:上游生意能带动下游生意。3年前,电通集团旗下的安索帕中国集团建立品牌商务咨询事业群(BCCU)后,间接地为集团旗下的其他代理商带来了生意—既然商业战略已做好,在广告公司内直接下发执行也是顺理成章,毕竟在现阶段,创意执行仍是广告公司的强项。

“广告公司进军咨询是非常有选择性的,”安索帕亚太区CEO林真说,“每个行业的代理商有它的属性和优势。很多咨询公司面对的是企业,它要改的是企业内部的流程和架构;而广告公司解决的是品牌跟消费者的关联,所以我们做咨询的出发点是与消费者相关—根据数据了解消费者的需求和偏好,以此反思品牌的产品定位,给出建议。”广告公司不做流程改造、财务流程优化,这为广告公司的咨询业务给出了定义与边界。

安索帕成立BCCU,招来了一批懂商业战略、咨询调研和数据技术的人才。这一团队的存在,让安索帕内部的工作内容、流程都有了改变,“以前广告代理商拿到客户需求后,就会直接往下做方案,不会去思考企业背后的生意、市场目標是什么。但现在品牌跟消费者之间存在的问题,有时不仅是传播问题,而是市场选择、产品与服务的问题。”安索帕中国集团品牌商务咨询策略群策略长罗莹说。现在,安索帕除了为品牌提供整合传播策略,还会进一步提供咨询服务,重新定义品牌所面临的问题—这个“重新定义问题”的诊断过程,属于咨询范畴,也是传统4A公司很少会做的。

于是,安索帕接到了不少在“品牌传播”之外的订单。比如,BCCU团队曾利用数据洞察,为海尔“未来冰箱”的产品研发提供了建议;以及为母婴品牌“Mamaway”做了品牌定位重塑—团队利用大数据,从母亲怀孕后1000天的数据,洞察这一消费群体的情感需求,发现如今中国母亲在生完小孩后更关注“拥有自己的生活”,因此建议将品牌、产品的关注点从宝宝转向女性本身,将品牌名从“妈妈喂”改成“Mamaway”以提倡“为母之道”,并重新设计了品牌的视觉标识、消费者互动、产品包装,再由安索帕数字广告团队发展内容—这是一个4A广告公司如何做咨询,并运用自己创意执行优势的典型案例。

“方案出街之后,咨询团队再用系统追踪,实时监测、优化,提供端到端(end-to-end)的解决方案。”罗莹说。换句话说,一些广告公司其实也试图使自己成为一个更了解企业产品与服务、能提供与消费者市场相关服务的一站式服务商。毕竟,在今天变化非常快速的市场,这种一站式服务能够让广告客户更有效率地实现营销、提升销售额、避免中间环节的沟通脱节和资源浪费。

那么,咨询公司与广告公司重合的业务究竟有多少?华思远给了我们一个参考数字:少于20%。在咨询人眼里,咨询业务的出发点在于战略,而广告营销只是一个向下游发展时自然的业务“顺延”—咨询公司会从战略层面出发,做流程改善、系统架构与人力结构调整,提出市场策略,数字营销只是市场策略中的一部分。

但即使只有少于20%的重合,有时也足以让咨询公司从4A广告公司手中抢下一个大客 户。

去年,埃森哲互动收到了来自梵蒂冈传播交流部的一份需求简报。梵蒂冈是全球最小的宗教国家,它要求埃森哲互动为自己做一次数字化传播改革,建立一个与全球信众沟通的渠道,同时为教会设计一个网络身份。埃森哲互动为其推出了“梵蒂冈新闻”这一线上多媒体平台,同时为梵蒂冈教廷设计了新的传播标识、品牌元素,使其贯穿于搜索门户、社交媒体等多个渠道。

埃森哲互动为梵蒂冈提供的这一服务被称作“全球体验代理”,它同时也在为玛莎拉蒂提供类似的服务—负责玛莎拉蒂在全球范围内的消费者体验、品牌策略、创意、内容营销、数据分析和程序化购买。这看上去本该是4A广告公司擅长的事。当然,咨询公司拿下这类订单后,通常会将创意执行交给其收购而来的创意热店—比如,主导玛莎拉蒂全球广告传播业务的就是埃森哲互动在2016年收购的英国创意热店Karmarama。

林真并不认为一两个单子就能说明行业性的问题,单次的比稿胜利也并不代表着咨询公司在广告创意方面已经成为一个强有力的竞争者。“比稿输赢与客户需求有关,单次的比稿胜利,并不代表核心竞争力。咨询公司买下的一个创意热店赢了比稿,其实还是单个创意热店的成果;但一个全球性项目的创意落地,需要发动全球网络来配合,执行过程非常复杂,单个创意热店未必有这样的市场渗透率。”林真说。

不过这些竞争更多发生于全球层面上。在中国,这场竞争似乎才刚刚开始。在全球层面声势最大的埃森哲,其中国业务埃森哲互动中国以“本地业务仍在建立,先做再说”为由拒绝了《第一财经周刊》的采访;普华永道在收购品牌策略解决方案公司Fluid之后,于2016年刚刚建立中国区数字化体验中心,发展数字业务;而德勤数字化目前在中国的案例,大多是从企业战略出发,运用大数据与人工智能重塑企业内部的商业流程及模式,仍属于传统咨询的业务范畴,至于如何将创意加入咨询业务,团队依然处于探索阶段。

一个最直接的例子是,广告背景出身、去年年底刚刚入职德勤的冯永樑每次被人问起自己在德勤的工作,都要费一番心思解释。“很多人以为我过来做创意,只是负责把东西做美,其实不是,”冯永樑说,“在整个数字化转型过程中,有很多地方都要用到创意—大到整个消费者体验流程的设计,小到一个后台界面、App、体验店的设计。而这些创意最终都要服务于客户的产品、服务、运营方式的创新,或者服务于品牌的提升。”现在,他忙着与战略部门的领导交谈、与客户交谈,试图弄清创意能在咨询服务的哪些环节发挥作用—他们还没有足够清晰的产品模 型。

冯永樑常常会碰到一些偏向于传统广告的客户需求,比如做一次市场活动、做数字媒体的策略与管理等。一旦碰到这类需求,他会选择从客户需求深挖,研究其背后的商业模式是否有可改善之处,而不是仅仅为对方做一场传统的市场营销。“传统的市场营销现在不是我们的方向,我们也不会去找这类需求来做。但如果是我们在帮客户做商业模式改革、品牌提升时,不可避免地碰到营销与传播,我们也会做。”冯永樑说。

德勤数字在国内发展其创意能力的方式,也与国外不同—在中国,德勤数字化并没有收购任何数字营销机构,他们直接面向市场招纳创意团队,再以合伙人制将其收编于德勤数字的体系中,把创意能力与传统咨询业务融于同一条流程线上。这也从侧面证明,现阶段德勤数字在中国并不想刻意发展其在市场营销层面完善的执行力。因为如果直接收购一个公司,会经历很多业务磨合。德勤数字选择的是先在内部建立自己的核心团队、核心能力,然后再考虑收购。

普华永道的数字化体验中心在去年刚刚定下数字化业务模型“BXT”(Business/Experience/Technology),即从商业模式、体验、技术三个维度为企业做数字化转型,而这一模型需要咨询人才、广告人才和技术人才的共同配合。基于对品牌策略解决方案公司Fluid的收购,普华永道建立起了一个擅长做品牌策略、体验设计的创意团队,而这个团队的重要职责之一,是把从商业战略延伸出来的品牌策略做得更专业。

“商业战略和品牌策略其实是绑得很紧的。”普华永道中国数字化体验中心大中华区负责人叶慈平说,“以前企业在咨询公司做完整的商业战略后,会拿着这个商业战略,去找广告公司制定品牌定位、品牌策略,中间会有脱节;现在客户会要求咨询公司直接把商业策略、品牌策略一起做了,这是一个趋势。”在他看来,品牌架构、品牌策略,以及从其延伸出去的与品牌相关的设计,都可能是咨询公司数字化业务和广告公司传统业务重合的地方。但普华永道目前还未介入市场营销、创意执行领域,甚至在全球层面也暂时没有延伸到这一领域的计划。

所以,在中国,咨询公司只是迈出了第一步,但全球市场上看得到的经验是:当咨询公司旗下的创意人才足够多,数字营销能力足够强,它们也完全可以直接拿下“全球体验代理”这类贴近传统广告营销需求的訂单。

更引人注意的是,在全球层面上,咨询公司已经开始介入媒介购买业务—根据AdExchanger报道,德勤已开始与一些媒介采购代理公司合作做媒体规划和预算,而埃森哲和普华永道已经开始帮助客户建立inhouse程序化购买能力。咨询公司之所以迈出这一步,是由客户需求推动的—现在,流量造假、媒体欺诈、广告透明度等标题被频繁讨论,有客户开始向咨询公司询问:是否可以帮我建立自己的媒介采购业务?

不过埃森哲互动的资深董事总经理Brian Whipple也曾在一次采访中表示,咨询公司并不会大举进入媒介购买领域,因为这块业务竞争激烈且利润不高。但如果在咨询服务过程中,“媒体成为某项工作的一部分,我们就可能参与其中。”Whipple说。

IBM iX则希望用区块链这样的技术来解决客户对媒体透明度的担忧。不论用何种方式,咨询公司最终的目的,是想成为一站式的解决方案供应商。

咨询公司纷纷热切涉足广告业务,广告公司却并不都打算上探咨询业务。“奥美的咨询业务已经存在了六七十年,但我们从未打算把奥美咨询发展成一个庞大的生意—因为如果咨询业务变得强大,奥美本身的广告业务就会沦为下游业务。4A公司在这个节点上更重要的是回归到创意业务上,加速数字化转型。”韦棠梦说。

事情的另一面是:咨询公司、技术公司与广告公司既是竞争者也是合作者。“我们和毕马威、IBM、德勤都有合作;而WPP也是Google、Facebook每年最大的客户之一。”韦棠梦说。奥美曾与IBM合作为华为服务—IBM负责技术方面的咨询,而奥美负责品牌相关的工作,彼此之间都存在不同程度的竞争。“商业世界就是这样。”

在这场刚刚开始的竞争里,咨询公司看起来步伐明显更快。但一个现实问题是:收购了创意热店,咨询公司就能把广告业务做好吗?毕竟大多数的收购整合需要经历业务磨合期,且磨合未必都能成功。4A广告公司从五六年前就开始收购各类创意热店和数字化营销公司,但那些收购并没有让它们成功实现数字化业务转型。体系庞大的咨询公司也会面临同样的问题,更何况它们收购的还是企业文化截然不同的广告公司。

普華永道中国数字化体验中心大中华区负责人叶慈平也曾经历过广告公司并购,当时留在被并购公司的同事在3年后纷纷离职。“你买过来的这些公司,本身有很好的业务,如何去调整它们的业务性质或服务内容,和现有业务整合对接,这是磨合过程中最难的地方。”德勤中国数字化创意合伙人冯永樑也有过相似的经历。

广告公司今天面临的新对手,其实是一个传统咨询公司与创意热店的结合体。而且不少广告公司也在想办法让自己的策略与创意能够加上商业咨询、技术的成分。虽然二者的业务竞争才刚刚开始,但人才层面的竞争已经颇为激烈了。韦棠梦在过去一年里雇佣人力公司为自己找了100位非广告背景的公司人,其中一位来自德勤的管理者成了奥美如今的首席战略官,人才成本十分高昂,是因为奥美通常还要花近一年时间考察这个来自不同背景的人能否真正适应自己的企业文化。对咨询公司来说,也是如此。

“之前就有传言,说埃森哲要买WPP,最近又说是毕马威要买。这些说法其实有道理存在:股票市值上,咨询公司的市值是大于传统广告代理商的,”WPP大中华区董事长、奥美大中华区董事长宋轶铭对这些传言保持开放态度,“但假设埃森哲买了WPP,它真的能整合好吗?这是个问题。在这个时代,重要的是联盟—怎么在你不够专业的地方找到策略伙伴。技术变化这么快,你不可能什么都自己做,这是所有公司都要面对的事。”

猜你喜欢

张江科技评论(2022年2期)2022-06-30

数字商业时代(2021年4期)2021-05-06

新闻传播(2018年12期)2018-09-19

环球时报(2018-07-31)2018-07-31

电信科学(2010年4期)2010-04-04

21世纪营销(2010年2期)2010-03-22

21世纪营销(2010年1期)2010-01-29