基于运输经济性的陕煤化集团华东煤炭下水基地港址比选

2018-04-04 09:16史济辰马彦勇

中国港湾建设 2018年3期

史济辰,马彦勇

0 引言

作为特大型能源化工企业集团、陕西省煤炭大基地开发建设的主体,陕西煤业化工集团有限责任公司目前经营发展面临的环境正在发生深刻变化:华东、华南等沿海省份为国家规划的陕西省煤炭主要销售地区,然而陕煤化集团销售所占份额较少;中西部铁路跨越式发展势头强劲,铁路建设日新月异,长期以来铁路不足导致的陕西煤炭“以运定销、以销定产”、销售时段、销售半径受限、煤矿生产能力难以正常发挥的问题得到了根本性地解决。

针对发展环境快速、巨大的变化,陕煤化集团顺应形势发展,可大幅扩大煤炭产量,将高达百亿t煤炭储量的资源优势充分转化为发展优势。经过前期考察,陕煤化集团规划在青岛港、日照港和连云港港选择合适港址建设其在华东地区的煤炭下水基地。

1 陕煤化集团煤炭产销运现状及存在问题

1.1 煤炭生产现状

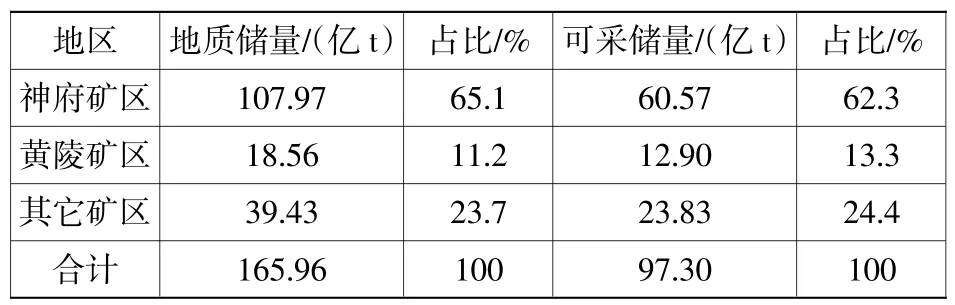

截至2015年,陕煤化集团地质储量达到165亿t,可采储量达97亿t,分布情况见表1。煤炭资源主要分布在神府和黄陵矿区。其中,位于陕北的神府矿区地质储量和可采储量分别占煤炭总储量的65.1%和62.3%,具有煤层埋深浅、开采成本低、煤质优良等特性,外运竞争优势明显,是陕煤化的主力矿区。

表1 陕煤化煤炭资源储量分布情况Table1 Distribution of coal reservesfor Shaanxi Coal&Chemical Industry Group

2015年,陕煤化共计生产原煤1.1亿t,位于陕北地区的神南矿业产量为0.53亿t,占总产量约48%;其次是黄陵矿业,煤炭产量为0.15亿t,占总产量的14%左右[1]。

1.2 煤炭销售现状

2015年陕煤化集团煤炭销量1.36亿t,其中省内销量0.76亿t、占比56%;其次为河北、山西、河南和山东,分别占总销售量的15.0%、7.1%、6.7%和4.3%,其他地区占10.7%。分析可知陕煤化集团目前的销售区域除本省外,主要集中在内陆地区,东部、南部沿海地区的煤炭销售量占比很小。

1.3 煤炭运输情况

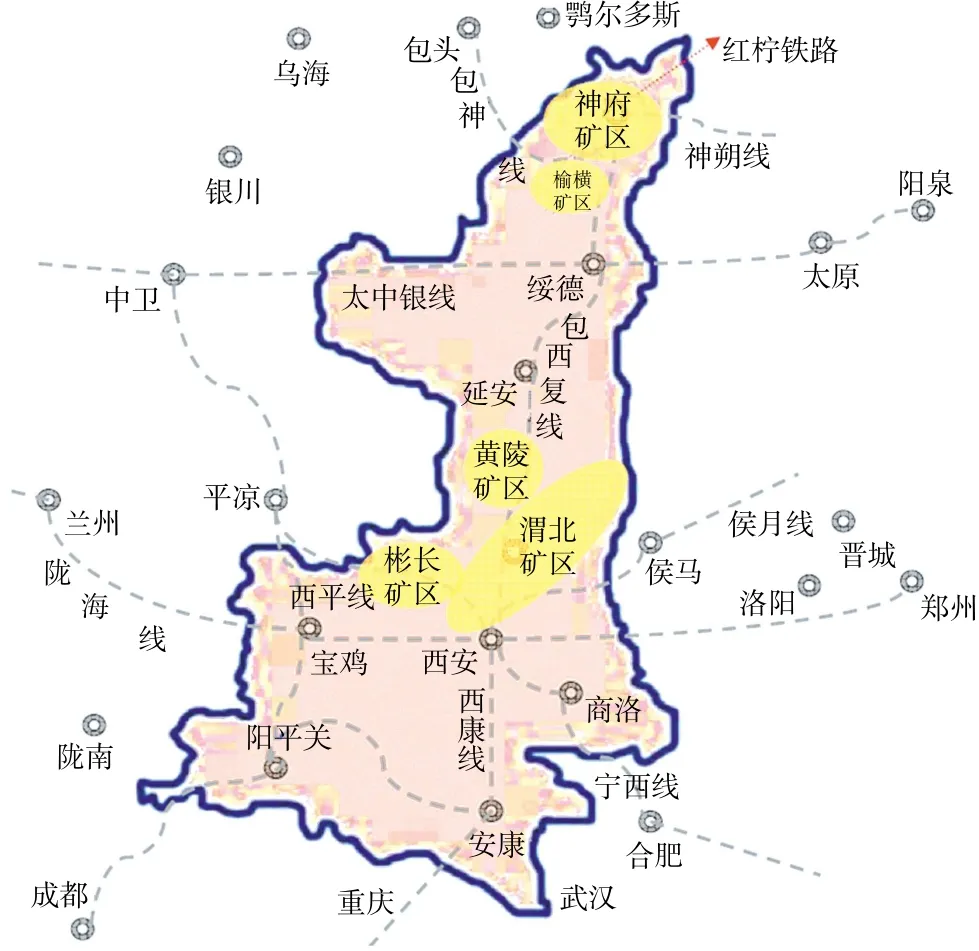

陕煤化集团煤炭主要依靠铁路及公路运输,其中铁路运输体系主要由集团铁路专用线、陕西省内和出省煤炭运输线路组成。除彬长矿区外,各个矿区均有自有铁路专线与国铁干线相连;省内外煤炭外运通道主要包括东西向的陇海线、侯月线、太中银线、神朔线,南北向主要包括包西复线、宁西线、襄渝线和西康线等(见图1)。

图1 陕煤化集团省内外煤炭外运通道Fig.1 Coal transport railway in and out of Shaanxi province for Shaanxi Coal&Chemical Industry Group

2015年,陕煤化集团煤炭累计铁路运量0.59亿t,占总运量的43%,其中省内消耗41.1%,19.1%运往河北,9.1%运往山东;累计经非铁路运量0.77亿t,占总运量的57%,其中省内消耗67.4%,其余运往山西、河南、河北等周边内陆地区,极少量运往山东。

1.4 在陕煤化产销运现状下存在的问题

综上所述,陕煤化集团的煤炭地质储量高达165.95亿t,极为丰富,然而煤炭年产量和销量仅1亿t左右,丰富的资源优势远没有得到充分发挥。同时,受制于铁路外运能力,陕煤化长期处于陕西出省货运铁路线路少、运能小且车皮保障不足的境况,造成了陕煤化集团煤炭“以运定销、以销定产”的卡脖子局面,销售时段、销售半径受到严重限制,销售范围主要局限在陕西本省,煤矿生产能力难以正常发挥。随着铁路运输系统的逐步完善及运能的逐步释放,经非铁路运输量占比未来必然下降,同时,利用铁路大运量、远距离、低成本运输的优势,陕煤化的销售区域将得到极大拓展。

2 陕煤化集团外部运输环境变化趋势

目前,陕西省铁路建设规划的“两纵五横八辐射一城际”铁路网中的多条大能力货运铁路已新近建成或正在紧锣密鼓地建设。如宁西铁路、宁西复线输送能力分别为3 000万t/a、6 000万t/a;黄陵至韩城至侯马铁路为国家Ⅰ级双线电气化铁路,输送能力1.3亿t/a,已于2015年12月建成通车;晋中南铁路是国家规划的大能力运煤通道项目,于2014年12月竣工通车,近期运能1亿t,远期运能2亿t;蒙华铁路是国铁I级双线电气化铁路,设计输送能力为2亿t,建成运营初期输送能力达1亿t,预计2019年建成;神瓦铁路规划为国家Ⅰ级电气化单线铁路,输送能力为5 000万 t/a 等[2-3]。

可以看到,经过大规模的既有线路扩能改造与新线建设,陕西省各煤炭出运通道的输送能力基本在5 000万t/a以上,黄韩侯铁路、晋中南铁路、蒙西至华中铁路等甚至达到1亿~2亿t/a,以煤炭运输为主体的区际大能力通道网络构建基本完成,铁路系统输送能力的大幅提升,通向青岛、日照、连云港等东部沿海地区的铁路运力充足,铁路外运能力限制陕煤化煤炭销售半径的瓶颈彻底解决,为陕煤化集团煤炭便捷、通畅地运往华东、华南等我国经济最发达、煤炭消费需求最旺盛的地区提供了有力支撑,陕煤化可以大幅扩大煤炭产量,将高达百亿t煤炭储量的资源优势充分转化为发展优势。

3 陕煤化集团华东煤炭下水基地实施必要性分析

3.1 产运销形势要求

1)陕煤化集团产销需求

由于陕西本省需求有限,河南省、湖南省等华中地区省份实行煤电互保政策,且未来或受到疆煤东运的市场竞争压力,陕煤化集团煤炭向东部、南部沿海省份运输的需求日趋强劲,因此东部、南部沿海地区煤炭销售市场亟需开拓。以华东地区为例,神华煤炭产地与陕煤化陕北矿区区位相近、煤质相似,神华集团销往华东地区煤炭占其总销量的40%左右,而陕煤化集团销往华东地区的煤炭仅占其总销量约10%,由此可见陕煤化集团华东市场还有很大发展空间[4]。

同时,随着煤炭行业国际化程度逐渐加深,陕煤化集团正通过推进澳大利亚等煤炭资源项目的开发,以实现获取进口煤收益的目标;此外,陕煤化集团陕北煤田煤质较好,为实现其经济利用价值,需要与海外低热值动力煤混配销售。

2)宏观运销形势需求

从煤炭销售层面来看,国家发改委发布的《煤炭工业发展“十三五”规划》预测2020年煤炭出省净调出量16.6亿t,其中晋陕蒙甘宁地区调出15.85亿t,主要调往华东、京津冀、中南、东北地区及四川、重庆,其中华东、华南等沿海省份是国家规划的陕西省煤炭主要销售地区[5]。

从煤炭运输层面来看,随着我国重要产煤大省煤炭外运通道的扩能改造、新通道的打通以及客运专线的大规模建设,铁路外运通道能力将逐步适应煤炭外运需求,因铁路运力不足导致的陕西煤炭“以运定销、以销定产”问题得到根本解决;蒙西—华中铁路等“北煤南运”直达通道的建成,煤炭“海进江”迂回调运量将大幅减少,这部分煤炭目前所占据的海铁联运运力将得到释放,运至华东、华南沿海地区的煤炭“海铁联运”体系运转将更加顺畅;通过铁路直达和铁水联运,陕西煤炭将能够便捷地运往华中和东部、南部沿海地区。

综上所述,基于陕煤化集团内部产销需求,以及宏观运销形势的需要,陕煤化集团亟需构建海港物流基地。

3.2 构建海港物流基地可获得的优势

通过构建海港物流基地,有助于陕煤化集团以国家铁路和煤运铁路大通道为依托,紧密衔接铁水联运,以海港基地为核心增强对我国东部、南部沿海地区的辐射能力、扩大覆盖扇面;有助于满足集团利用海港基地优势,提供煤炭掺配、筛分、提质等增值服务,提升煤炭附加值,并将港口运力向附加值高、效益好的煤种和客户倾斜,把附加值高的产品顺畅地销售至价格高的市场区域,助力销售环节创造最大的价值;有助于满足集团获取进口煤收益的需要,有助于陕煤化将其所掌握的海外煤炭资源运回国内;有助于依托海港堆存条件、实现煤炭的淡储旺销;为集团在沿海地区择机、择地布点电厂创造有利条件。

4 备选港址的运输经济性比选分析

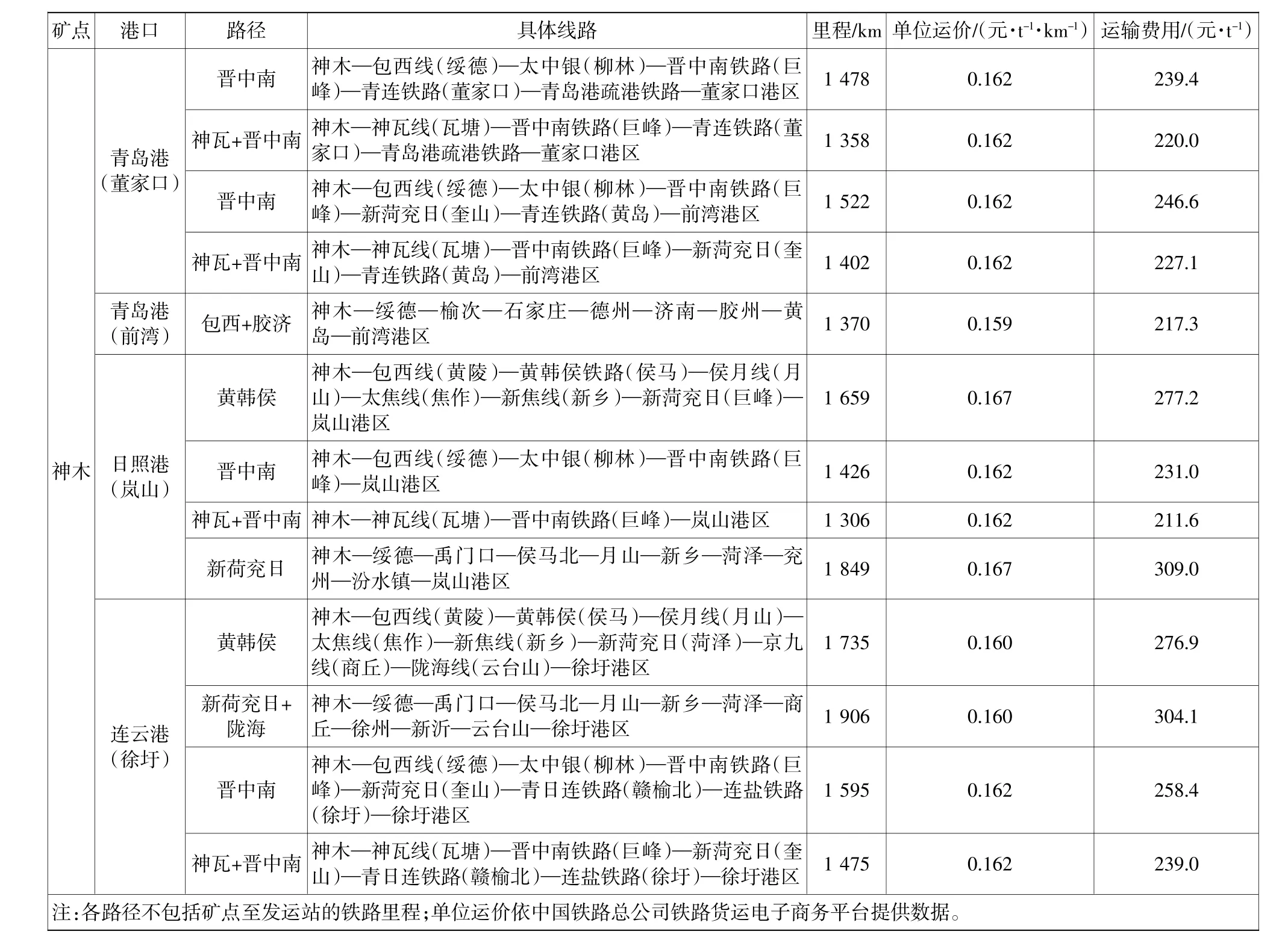

陕煤化煤矿分布在神府、榆横、彬长、黄陵和渭北矿区,未来煤炭产量增量主要集中在陕北新区及彬黄西区。故本次研究以神木站(神府矿区)、黄陵站(黄陵矿区)为主,分别计算至青岛港(前湾港区、董家口港区)、日照港(岚山港区)、连云港港(徐圩港区)的铁路运输路径及运价,具体如表2、表3和表4所示。

表2 神木矿点至备选港址运输成本比较Table2 Comparison of transport cost between Shenmu mine site and alternative harbors

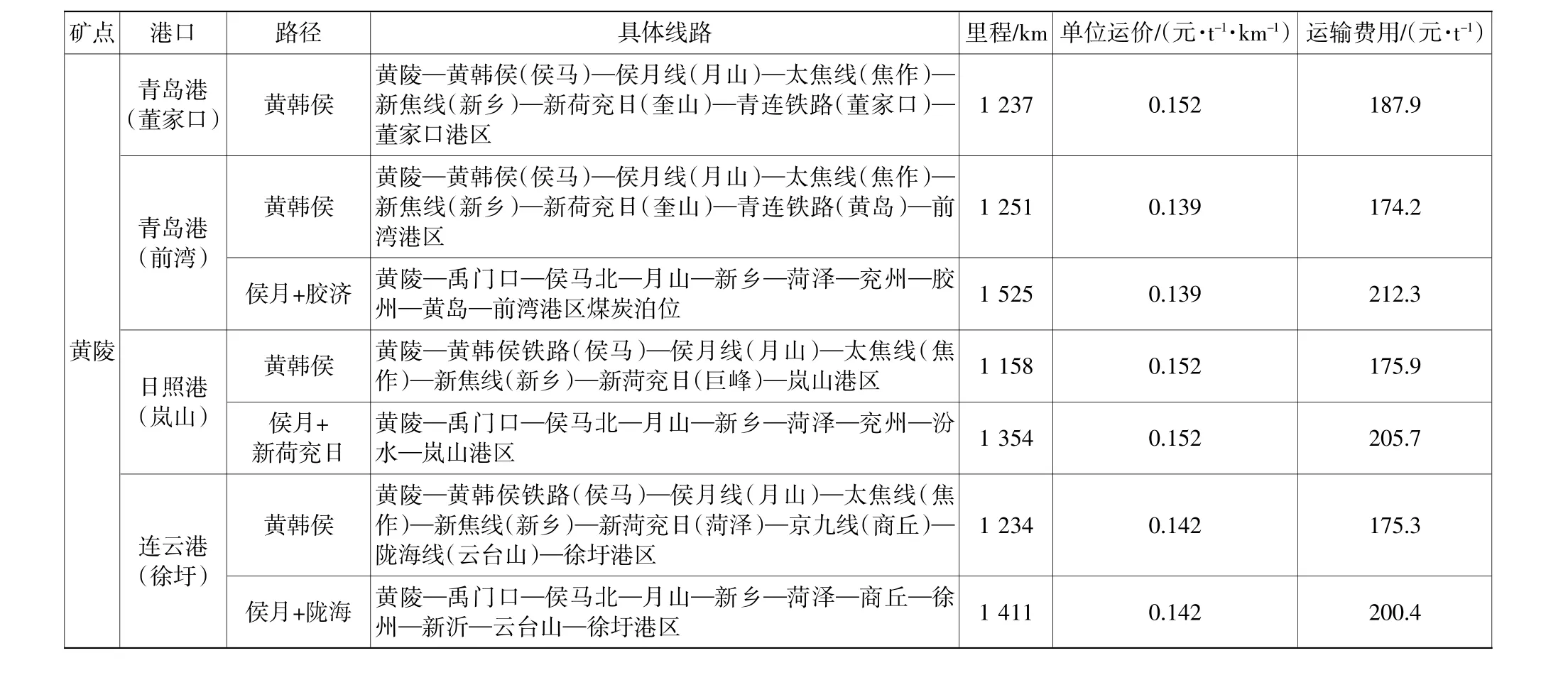

表3 黄陵矿点至备选港址运输成本比较Table 3 Comparison of transport costsbetween Huangling minesiteand alternative harbors

表4 神木和黄陵煤炭铁路运输费用Table 4 Comparison between Shenmu&Huangling on rail transport cost元/t

4.1 神木矿点

神瓦铁路建成,与晋中南通道形成一个完整的运输通路后,由神木运至日照港(岚山港区)的运输费用将是最低,为211.6元/t,与此同时,该路径的运输距离也是最短的。其次是由神木至青岛(前湾)线路的运输费用较低,为217.3元/t。

4.2 黄陵矿点

黄韩侯铁路2015年底建成通车,运能充足,经由该线路运至青岛港前湾港区、日照港岚山港区和连云港港的费用相差不大,最低为青岛前湾港区174.2元/t,最高为日照岚山港区175.9元/t(见表5)。

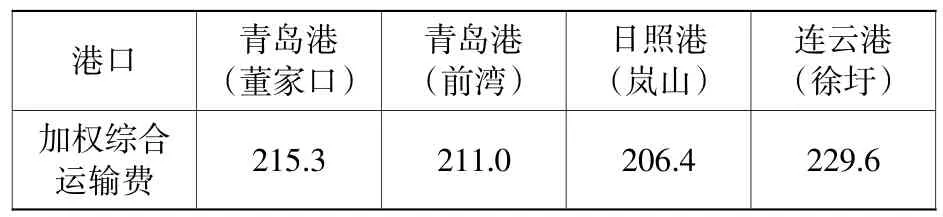

表5 陕煤化煤炭加权综合铁路运输费用Table 5 Coal-weighted comprehensive railway costs of Shaanxi Coal&Chemical Industry Group元/t

5 结语

陕煤化集团位于陕北的神木府谷矿区储量占陕西煤业煤炭总储量的65.1%,黄陵矿区占11.2%,未来两者的产销外运比例可大致按5.8∶1估算,由此可得陕煤化集团煤炭外运至各备选港址的吨煤铁路运费中,最低为日照港岚山港区,其次为青岛港前湾港区。

由于青岛港、日照港和连云港港三港距离近,且海运运价较低,对于运至华东等煤炭需求地的海运费而言基本相同,铁路运输费用成为陕煤化集团在华东进行煤炭下水基地港址比选的关键因素。因此,基于上述运输经济性的分析与研究,推荐陕煤化华东煤炭下水基地首先选择日照港岚山港区,次之为青岛港前湾港区。

参考文献:

[1]陕西煤业股份有限公司.陕西煤业股份有限公司年度报告[R].2013-2016.Shaanxi Coal Industry Co.,Ltd.Annual report on Shaanxi Coal Industry Co.,Ltd.[R].2013-2016.

[2]铁道第三勘察设计院集团有限公司.新建铁路蒙西至华中地区铁路煤运通道工程可行性研究[R].2012.The Third Railway Survey and Design Institute Group Co.,Ltd.Feasibility study on the new coal transport railway from western Mongoliato Central China[R].2012.

[3]国家发展和改革委员会.中长期铁路网发展规划:发改基础〔2016〕1536 号 [EB/OL].[2017-11-07].http://www.ndrc.gov.cn/zcfb/zcfbtz/201607/t20160720_811696.html.National Development and Reform Commission.Mediumand longterm railway network development plan:Development and Reform Infrastructure[2016]No.1536[EB/OL].[2017-11-07].http://www.ndrc.gov.cn/zcfb/zcfbtz/201607/t20160720_811696.html.

[4]中国神华能源股份有限公司.中国神华能源股份有限公司年度报告[R].2012-2016.China Shenhua Energy Co.,Ltd.Annual report on China Shenhua Energy Co.,Ltd.[R].2012-2016.

[5] 国家发展和改革委员会.煤炭工业发展“十三五”规划:发改能源〔2016〕2714 号 [EB/OL].[2017-11-07].http://www.ndrc.gov.cn/zcfb/zcfbtz/201612/t20161230_833687.html.National Development and Reform Commission.Coal industry development"Thirteen Five"Plan:Development and Reform Energy[2016]No.2714[EB/OL].[2017-11-07].http://www.ndrc.gov.cn/zcfb/zcfbtz/201612/t20161230_833687.html.

猜你喜欢

中国应急管理科学(2021年9期)2021-03-16

中国煤炭工业(2020年1期)2020-12-28

当代陕西(2020年16期)2020-09-11

音乐天地(音乐创作版)(2019年10期)2020-01-06

中国经贸(2019年8期)2019-09-27

黑龙江粮食(2019年3期)2019-05-09

黑龙江粮食(2019年1期)2019-03-11

投资北京(2016年10期)2016-11-23

现代企业(2015年6期)2015-02-28

西部资源(2015年1期)2015-01-01