家族企业代际传承与资本市场反应

2018-04-11 02:49祝丽敏

中国人民大学学报 2018年2期

赵 晶 祝丽敏

一、问题提出

家族企业平稳发展对经济增长和社会稳定至关重要。目前,我国家族企业进入交接班的高发期。一方面,企业的资源基础与制度环境发生重大变化;另一方面,一代创业者与二代接班人的成长经历、教育背景、社会地位与认知模式存在较大差异。代际传承模式偏好使家族企业普遍面临传承困境。*何轩、宋丽红、朱沆、李新春:《家族为何意欲放手?——制度环境感知、政治地位与中国家族企业主的传承意愿》,载《管理世界》,2014(2)。作为财富与权力的跨代转移过程,代际传承影响企业战略变革,带来企业内部权力结构、利益分配、资源配置、经营模式等一系列转型,这不只是家族企业的内部决策,也是利益相关者的多方博弈,更是对外部资本市场的一个信号,影响外部资本市场的市场反应。

现有研究主要从企业内部出发,着眼于分析代际传承后的财务绩效评价,忽略了外部利益相关者的影响。现代家族企业决策涉及家族内外利益相关者,即代际传承是和利益相关者互动的动态过程。*Sharma,P., Chrisman, J.J., and J.H.Chua.“Predictors of Satisfaction with the Succession Process in Family Firms”.Journal of Business Venturing, 2003, 18(5): 667-687.特别地,上市家族企业的代际传承决策会向资本市场传递相关信号,而资本市场会评价决策的好坏,表现为市场反应。*Kim,O.,and R.E.Verrecchia.“Market Reaction to Anticipated Announcements”. Journal of Financial Economics, 1991, 30(2): 273-309.基于此,本文从资本市场反应视角出发,探讨影响资本市场对代际传承评价的因素。一般而言,资本市场对二代接班的评价会考虑家族企业对一代传承人的依赖程度和二代继任者的能力。(1)家族企业对一代的依赖程度可通过传承人权威来反映。传承人权威越高,其战略决策也越被更多组织成员所熟知并依赖*⑨赵晶、张书博、祝丽敏:《传承人合法性对家族企业战略变革的影响》,载《中国工业经济》,2015(8)。,从而给二代继任者的权威构建带来障碍。现有文献也表明,二代继任者的合法性构建面临传承人权威的挑战。*杨学儒、朱沆、李新春:《家族企业的权威系统与代际传承》,载《管理学报》,2009,6(11)。特别地,当一代拥有难以传承的核心资源或较高商业地位时,家族企业对一代的依赖程度更高,此时二代继任者更难达到利益相关者对领袖角色及能力的原有认知。(2)二代继任者的工作经验也是外界形成合法性判断的重要依据。*赵晶、孟维烜:《继承人社会资本对代际传承中企业创新的影响》,载《中国人民大学学报》,2016,30(3)。二代的工作经验向资本市场传递其工作能力的信号,可减轻传承人权威带来的负面影响。基于中国A股上市家族企业,本文发现:传承人权威会降低代际传承的资本市场反应,传承人政治关联和商业地位会加剧该负面效应;二代继任者的家族企业内部工作经验,向资本市场展示了其工作能力等信息,会降低传承人权威的负面影响。本文进一步研究还证明资本市场反应会影响代际传承中继任者的晋升发展,反映了资本市场和代际传承的互动机理。

本文的理论贡献在于:首先,代际传承不是一次性事件,而是和利益相关者互动的复杂过程。本文从资本市场反应的视角出发分析家族企业代际传承,弥补了既有研究只关注财务绩效评价的不足。其次,现有文献主要从理论角度分析一代和二代的权威关系,并未通过实证测量,本文通过资本市场反应更直观地检验了两者之间的关系,有力证明了传承人过高的权威将不利于继任者被资本市场认可。此外,本研究也为家族企业的代际传承实践提供借鉴:在代际传承过程中传承人通过控制企业来“护航”的策略,并不利于二代继任者的合法性构建;家族传承不仅是职位和权力的传承,还需要培养接班人的能力、传承社会资本等隐性资源;提前让二代继任者进入家族企业工作有利于代际传承;重视资本市场反应也有助于家族企业调整代际传承过程。

二、理论分析与研究假设

(一)代际传承始点的资本市场反应

在家族企业中,二代继任者要实现对传承人的真正替代,需构建较高权威。*李新春、韩剑、李炜文:《传承还是另创领地?——家族企业二代继承的权威合法性建构》,载《管理世界》,2015(6)。而权威并不像职权一样能简单传递。权力只有得到主流规范的支持,才能被合法化为权威。*Scott, W.R. Institutions and Organizations.London: Sage Publication, 1995.换言之,二代继任者的权威构建依赖于利益相关者的认同。大量研究表明,二代继任者常面临“少主难服众”的合法性劣势。因此,明确影响外部市场对二代接班评价的因素非常重要。基于信号传递理论,上市家族企业的代际传承决策,会向资产市场传递相关信号,引起资本市场对代际传承决策的评价。资本市场关于企业决策好坏的评价表现为股票价格波动的资本市场反应。*Woolridge,J.R., and C.C.Snow.“Stock Market Reaction to Strategic Investment Decisions”.Strategic Management Journal, 1990, 11(5): 353-363.根据文献,董事会和高管团队是企业战略制定的核心*Bennedsen,M., Nielsen, K.M., Perez-Gonzalez, F.,and D.Wolfenzon.“Inside the Family Firm: The Role of Families in Succession Decisions and Performance”.The Quarterly Journal of Economics, 2007, 122(2): 647-691.,因此二代进入家族企业董事会或高管团队被视为代际传承的起始点⑨。而相关公告会向资本市场传递相应信号,引起资本市场反应。代际传承始点的资本市场反应代表二代接班的受认可度,反映了二代继任者的合法性程度。

(二)传承人权威与资本市场反应

代际传承决策包含多方面信息,如传承人、继任者个人特征,传承人和继任者关系等。其中,资本市场对二代接班的评价主要考虑:家族企业对一代传承人的依赖程度及二代继任者的能力水平。家族企业对一代的依赖程度可通过传承人的权威来反映。在家族企业中,一代创始人往往位于家族权威顶点,其他成员的权威都会受到一代权威的影响。*杨学儒、朱沆、李新春:《家族企业的权威系统与代际传承》,载《管理学报》,2009,6(11)。人们一般认为,家族身份有利于二代继任者享受传承人恩泽,即传承人权威可传递给继任者。然而二代继任者虽然作为财产权利的合法继承人,可获得企业股权甚至管理职位,但并不意味着其拥有被利益相关者认可的权威。*⑥李新春、韩剑、李炜文:《传承还是另创领地?——家族企业二代继承的权威合法性建构》,载《管理世界》,2015(6)。现实中,继任者不仅无法袭得传承人权威,可能还会面临传承人权威带来的压力。*⑤赵晶、孟维烜:《继承人社会资本对代际传承中企业创新的影响》,载《中国人民大学学报》,2016,30(3)。

在代际传承过程中,二代继任者受资本市场的认可度就面临传承人权威的挑战。一方面,在代际传承初期,传承人权威越高,其在企业中拥有的话语权就越大,即其战略决策被更多组织成员所熟知并依赖。*Jones, C.D., Makri, M., and L.R.Gómez-Mejía.“Affiliate Directors and Perceived Risk Bearing in Publicly Traded, Family-Controlled Firms: The Case of Diversification”.Entrepreneurship Theory and Practice, 2008, 32:1007-1026.而继任者与传承人在个人能力、经验资历等方面的代际差异,会导致继任者不符合利益相关者对领袖角色及能力的原有认知⑤,从而导致继任者难以获得利益相关者认可、信任与支持。另一方面,传承人权威也反映其控制权大小,表明了传承人对家族企业的心理“领地性”意识。⑥当传承过程中传承人退出意识不强时,继任者在经营管理上往往会受传承人权威的牵制,从而更难树立个人权威。因此,一代权威越高,二代继任者就越难被利益相关者认同。此外,在代际传承开始后,一代在家族企业中保持高控制权,会向资本市场传递出一代对二代信心不足的信号,导致二代继任者难以获得资本市场认同。综上,我们提出:

假设1:在代际传承始点,传承人权威越高,代际传承的资本市场反应越低。

(三)传承人政治关联的影响

企业核心竞争力来源于企业拥有的有价值、稀缺、无法复制和难以替代的资源。*Barney, J.B. “The Resource-Based Model of the Firm: Origins, Implications, and Prospects”.Journal of Management, 1991, 17(1).核心资源能否有效传承成为家族企业能否基业长青的关键。关键要素没有有效传承,就容易导致家族企业失败。*Steier, L. “Next-Generation Entrepreneurs and Succession: An Exploratory Study of Modes and Means of Managing Social Capital”.Family Business Review, 2001, 14(3): 259-276.在中国,政治关联是家族企业最重要的战略资源之一*胡旭阳、吴一平:《中国家族企业政治资本代际转移研究——基于民营企业家参政议政的实证分析》,载《中国工业经济》,2016(1)。,可给企业带来融资便利、税收效益等利益。而这一资源往往为一代创始人拥有。*Lee, K.S., Lim, G.H., and W.S.Lim.“Family Business Succession: Appropriation Risk and Choice of Successor”.Academy of Management Review, 2003, 28(4): 657-666.因此,传承人政治关联也成为资本市场评价传承决策的影响因素。

根据资源依赖理论,帮助企业获得核心资源的人掌握了对企业的话语权。*费显政:《资源依赖学派之组织与环境关系理论评介》,载《武汉大学学报》(哲学社会科学版),2005,58(4)。换言之,传承人拥有的政治关联会进一步加强传承人权威,从而使继任者难以得到利益相关者认可。一方面,社会资本等核心资源通常以隐性形式存在,属于传承人专有性资源,难以直接传承。而继任者由于受自身年龄、经历限制,短时间内难以建立相应的政治关联。另一方面,由于和传承人在教育背景、成长环境方面有差异,继任者可能不愿意继承灰色意义的社会资本*,因此,二代继任者可能打破企业的社会网络均衡,给企业带来不确定性。综上,传承人政治关联越强,继任者和传承人之间的差异往往越大,从而对继任者权威树立形成障碍,难以得到利益相关者认可。因此,我们提出:

假设2:传承人政治关联,加剧了传承人权威对代际传承始点资本市场反应的负向影响。

(四)传承人商业地位的影响

传承人在行业及企业界的地位也会影响其在家族企业内的能力权威。一般地,传承人在长期企业经营过程中积累的商业地位反映其个人经营能力,并具有一定品牌效应。传承人商业地位越高,则其能力权威越高,并给继任者权威建立带来压力。一方面,传承人商业地位反映了其个人成就。根据社会期望理论,传承人的成就和组织过去的绩效,会给继任者设立一个目标期望值。*李新春、韩剑、李炜文:《传承还是另创领地?——家族企业二代继承的权威合法性建构》,载《管理世界》,2015(6)。二代继任者能否实现外界对他的期望,是获得利益相关者认同的关键。传承人商业地位越高,二代继任者在短期内超越父辈的可能性就越小,从而获得利益相关者认可的压力也越大。另一方面,传承人商业地位可以给家族企业带来很多无形资源,这种品牌效应是传承人的专有性资产,继任者无法直接袭得。传承人商业地位越高,家族企业从中获利也越大,继任者就越难以提供相匹配的利益。因此,传承人商业地位给继任者的合法性构建带来挑战,提高了继任者获得利益相关者认可的难度。从而我们提出:

假设3:传承人商业地位,加剧了传承人权威对代际传承始点资本市场反应的负向影响。

(五)继任者在家族企业内部工作经验的影响

研究表明,高管把自身经验、个人魅力、管理能力等专有性资产“嵌入”组织以及和组织共享价值观,是获得权威合法性的基本条件。*周燕、葛建华:《权威、认同与家族企业代际传承问题》,载《当代财经》,2011(3)。个体承载的关于个人能力与特征的客观信息,是外部市场形成合法性判断的重要依据。*赵晶、孟维烜:《继承人社会资本对代际传承中企业创新的影响》,载《中国人民大学学报》,2016,30(3)。因此,二代在传承前进入家族企业工作有利于获得利益相关者认可,建立合法性。一方面,继任者预先在家族企业内部工作,可向利益相关者展示其能力,也可促进继任者了解家族企业的业务、文化、价值观,提升利益相关者的评价。另一方面,提前在家族企业工作,提供了继任者和传承人共事的机会,有利于企业家精神、传承人社会资本的有效传承*Chirico, F., Sirmon, D.G., and S.Sciascia, et al.“Resource Orchestration in Family Firms: Investigating How Entrepreneurial Orientation, Generational Involvement, and Participative Strategy Affect Performance”.Strategic Entrepreneurship Journal, 2011, 5(4):307-326.,缩小继任者和传承人之间的差异,从而降低传承给家族企业带来的不确定性。相应地,资本市场对二代接班的评价也会提高。此外,二代在家族企业内部的工作经验,体现了其接班意愿和其对家族企业身份的认同感,表达了其对家族企业的承诺。*Sharma, P.,and P.G.Irving.“Four Bases of Family Business Successor Commitment: Antecedents and Consequences”.Entrepreneurship Theory and Practice, 2005, 29(1): 13-33.二代继任者的承诺是影响传承的重要因素,可提高资本市场对他的认可度。综上,我们提出:

假设4:二代继任者在家族企业的工作经验,减轻了传承人权威对代际传承始点资本市场反应的负向影响。

本文理论模型如图1所示。

图1 理论模型图

三、研究设计

(一)样本选择

本文以开始代际传承的A股上市家族企业为研究对象,数据收集整理如下:(1)以“实际控制人直接为第一大股东且在企业中直接持股25%以上”作为家族企业的判断依据*苏启林、朱文:《上市公司家族控制与企业价值》,载《经济研究》,2003(8)。,本文筛选出2015年及之前上市的家族企业929个。(2)根据“家族二代进入董事会或管理层为代际传承开始”*赵晶、张书博、祝丽敏:《传承人合法性对家族企业战略变革的影响》,载《中国工业经济》,2015(8)。,笔者从上市公司年报中整理了家族企业董事会和高管团队更替情况,并进一步确认其中的家族成员关系,筛选出开始代际传承的家族企业209个。为计算资本市场反应,本文剔除了107个上市前就开始代际传承的家族企业。(3)本文把二代继任者进入董事会或高管团队的时间确认为代际传承始点,搜集整理了家族企业在代际传承始点前半年和后一周的股票回报收益率数据,并剔除在传承始点前一天、当天、后一天均停牌的家族企业,最后得到93个家族企业。本文的财务数据、公司治理数据来自CSMAR金融研究数据库,传承人和继任者背景信息为手工搜集。本文通过以下方式搜集家族成员亲缘关系来保证数据有效:(1)WIND数据库中的高管简介,抓取董事、高管和家族企业实际控制人的关系。(2)企业年报、招股说明书、上市公告中披露的“股东关联关系或一致行动说明”。(3)以实际控制人为基准,通过百度、谷歌等再次搜索确定。参照已有研究,笔者对全部连续变量在1%水平上进行了winsorize处理以消除极端值影响。

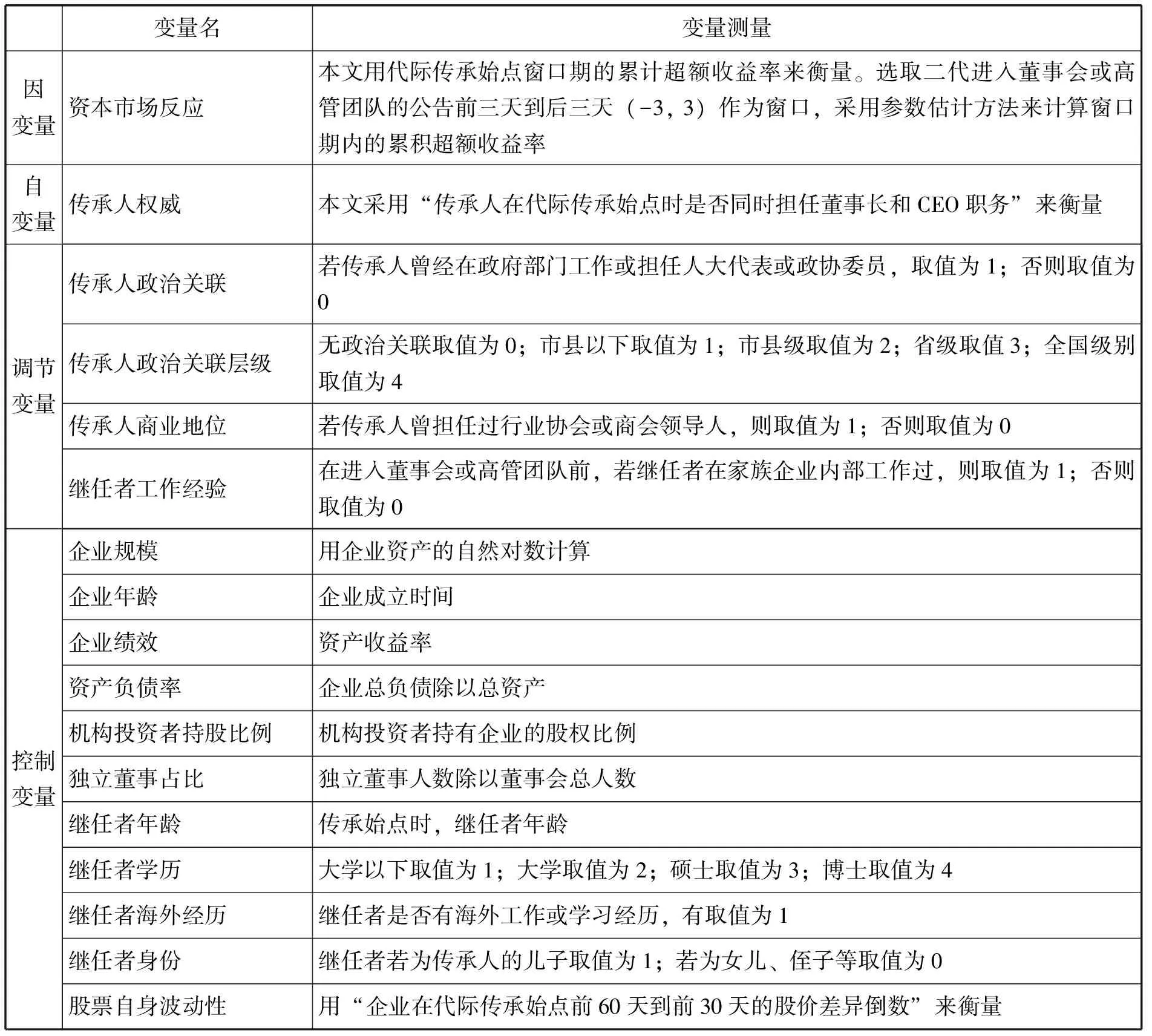

(二)变量定义和测量

1.因变量:资本市场反应

2.自变量:传承人权威

根据已有文献,两职合一可以反映高管的正式和非正式权威*Daily, C.M., and J.L.Johnson.“Sources of CEO Power and Firm Financial Performance: A Longitudinal Assessment”. Journal of Management, 1997, 23(2): 97-117.,因此本文采用“传承人在代际传承始点时是否同时担任董事长和CEO”来衡量传承人在家族企业中的权威大小。在代际传承始点,传承人两职合一则反映传承人拥有相对较高的权威,传承人权威取值为1;否则传承人权威相对较低,取值为0。

3.调节变量

为检验假设2~4,本文构建了如下调节变量:(1)传承人政治关联。参照已有文献,本文采用传承人“是否曾经在政府部门工作或担任人大代表或政协委员”*李维安、徐业坤:《政治身份的避税效应》,载《金融研究》,2013(3)。来衡量。为进一步探究传承人政治关联的影响,本文构建了变量“政治关联层级”,编码取值详见表1。(2)传承人商业地位。参照现有研究,本文采用“传承人是否曾经担任过行业协会或商会领导人”*李新春、韩剑、李炜文:《传承还是另创领地?——家族企业二代继承的权威合法性建构》,载《管理世界》,2015(6)。来衡量。(3)继任者工作经验。本文采用“进入董事会或高管团队前,继任者是否曾在家族企业内部工作”来衡量。

4.控制变量

为更准确地检验假设,本文控制了其他因素影响。根据既有研究,本文控制了以下三方面因素:(1)企业规模、绩效、财务风险等因素会对代际传承以及二代接班意愿等产生影响*何轩、宋丽红、朱沆、李新春:《家族为何意欲放手?——制度环境感知、政治地位与中国家族企业主的传承意愿》,载《管理世界》,2014(2)。,进而影响代际传承始点的资本市场反应。因此,我们控制了企业规模、年龄、绩效及资产负债率。(2)家族企业的治理情况,如机构投资者持股比例、董事会中独立董事比例,在很大程度上会影响传承决策,因此本文也予以控制。(3)已有研究表明,继任者年龄、教育背景等经历对其风险偏好和资源获取能力等有重要的影响*Wiersema, M.F., and K.A.Bantel.“Top Management Team Turnover as an Adaptation Mechanism: The Role of the Environment”.Strategic Management Journal, 1993, 14(7):485-504.,因此,本文控制了继任者年龄、教育背景、海外经历和继任者身份。此外,本文还控制了股票本身具有的波动性。本文控制变量都采用代际传承上一年度的年末数据测量。本文也控制了行业和时间固定效应。

本文变量定义详见表1。

表1变量定义和测量

四、实证结果与分析

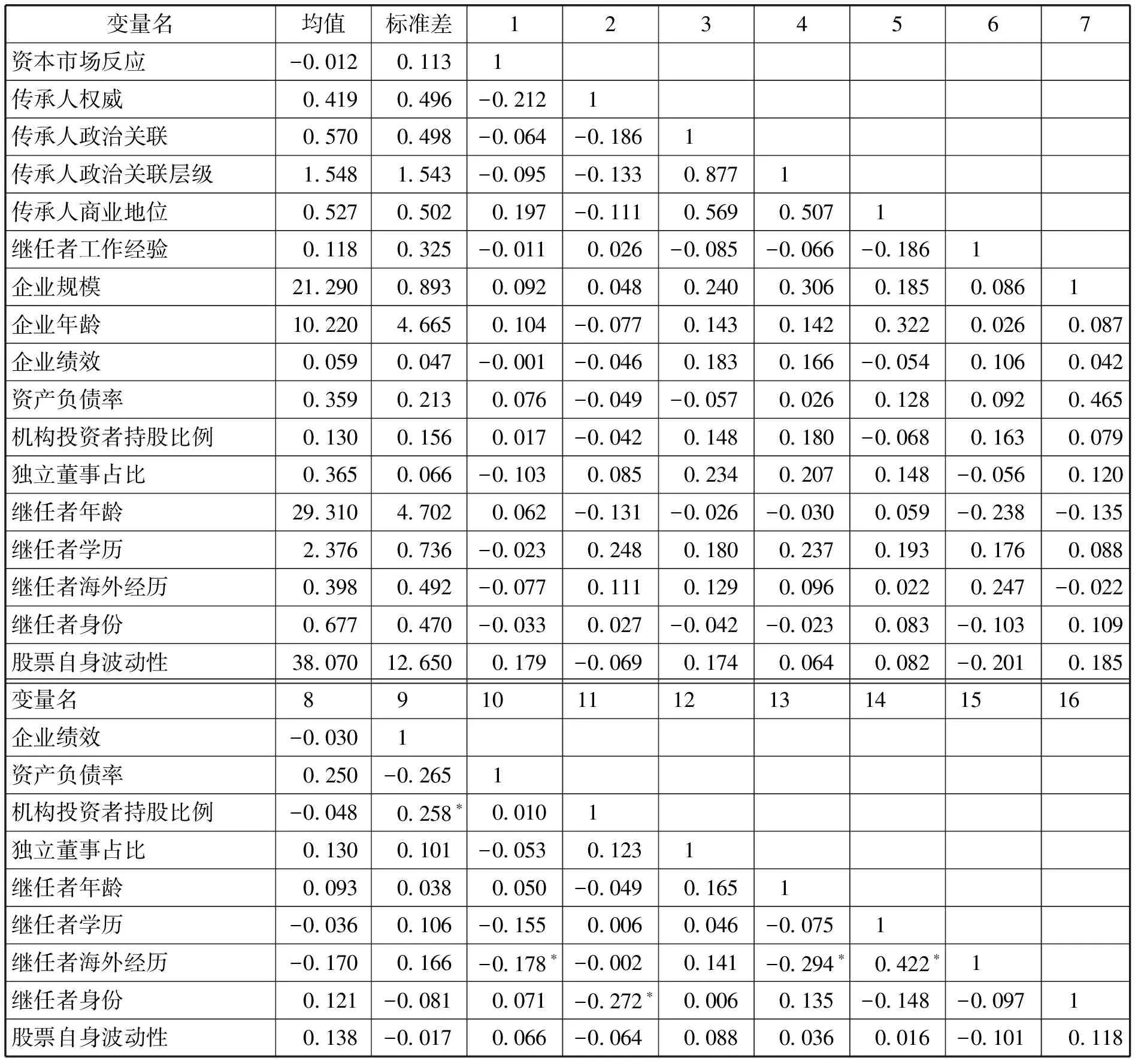

(一)描述性统计分析

表2报告了描述性统计和相关系数分析结果。基于表2,代际传承始点的资本市场反应均值小于0,说明资本市场对代际传承的预期一般为负。传承人权威均值为0.419,说明有近一半企业的传承人在代际传承始点时同时担任董事长和CEO。此外,从相关系数表中可以看出,传承人两职合一与资本市场反应负相关,预先支持了本文假设1。

表2描述性统计和相关系数表

注:样本量为93;所有变量定义参见表1;*表示在1%的水平上显著。

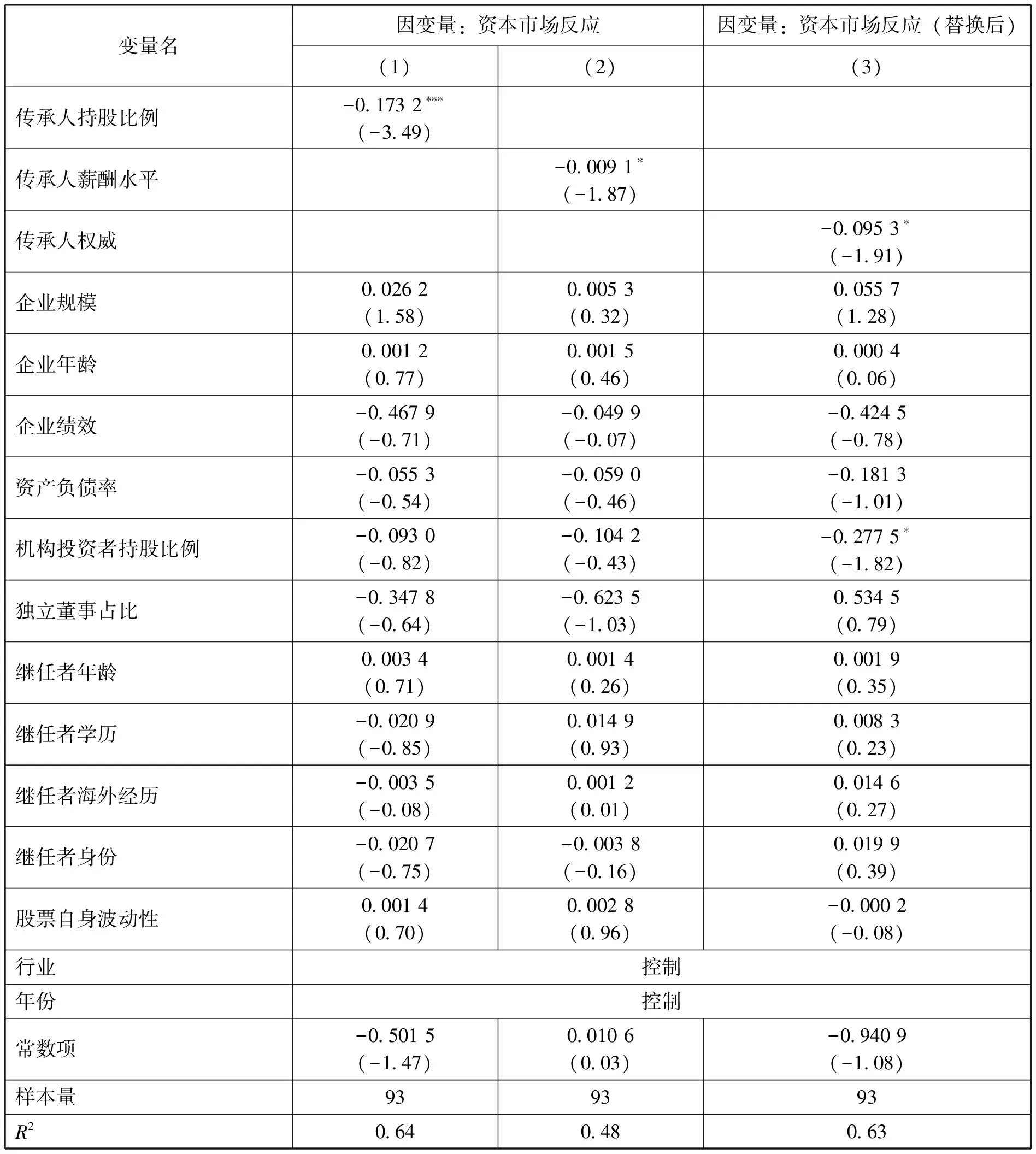

(二)假设检验

表3报告了假设检验结果。第(1)列为假设1的回归结果,显示传承人权威和资本市场反应的回归系数在10%的水平上显著为负。该结果表明传承人权威不利于二代继任者被利益相关者认可,从而导致较低的资本市场反应水平,支持了假设1。

表3传承人权威和传承始点的市场反应

注:所有变量定义参见表1;*、**、***分别代表在10%、5%、1%水平上显著。

第(2)、(3)列检验了假设2。根据第(2)列的结果,交互项传承人权威×传承人政治关联的回归系数显著为负(p<0.05),说明传承人政治关联加剧了传承人权威对资本市场反应的负向影响。第(3)列报告了传承人政治关联层级的调节作用,结果表明传承人政治关联级别越高,传承人权威越不利于继任者的权威建立,进而导致代际传承始点的资本市场反应降低。因此,本文假设2得到支持。

第(4)列为假设3的回归结果。该结果显示,传承人权威和传承人商业地位的交互项与资本市场反应之间的回归系数显著为负,这证明了传承人商业地位会给二代继任者的权威构建带来挑战,进一步降低代际传承始点的资本市场反应。该结果支持本文假设3。

第(5)列报告了假设4的结果,结果显示继任者工作经验和传承人权威的交互项的回归系数显著为正(p<0.05),说明二代的家族企业内部工作经验可以降低传承人权威对资本市场反应的负面影响,支持本文假设4。

五、稳健性检验与进一步研究

(一)稳健性检验

为了保证结果稳健,本文做了如下的稳健性检验:

1.替换自变量的测量

持股比例代表传承人拥有的法定决定权,体现了传承人的规制合法性*Scott, W.R. Institutions and Organizations.London: Sage Publication, 1995.,因此我们采用传承人持股比例作为其个人权威的替代变量。此外,也有研究表明高管薪酬是其权力的体现*Bebchuk, L.A., Fried, J.M., and D.I.Walker.“Managerial Power and Rent Extraction in the Design of Executive Compensation”.National Bureau of Economic Research, 2002.,可以反映其在企业中的权威,因此我们也采用传承人所领取薪酬的自然对数作为自变量的替代变量。表4第(1)、(2)列报告的结果显示,传承人持股比例和传承人薪酬水平分别在1%和10%的水平上显著和资本市场反应负相关。该结果说明传承人权威会降低传承始点的资本市场反应,证明了前文结果稳健。

2.替换因变量的测量

在前文,超额累计收益率基于“不考虑现金红利再投资的股价”计算;在稳健性检验中,本文基于“考虑现金红利再投资的股价”重新测算了因变量资本市场反应。结果详见表4第(3)列。结果显示,替换因变量测量方式后,传承人权威和资本市场反应之间的回归系数仍然显著为负,进一步说明了本文结果稳健。

表4稳健性检验结果

注:所有变量定义参见表1;*、**、***分别代表在10%、5%、1%水平上显著。

(二)进一步研究:资本市场反应和二代的晋升发展

代际传承是一个长期过程,二代继任者在这个过程中不断经历角色调整和权威合法性变化。*Churchill, N.C., and K.J.Hatten.“Non-market-based Transfers of Wealth and Power: A Research Framework for Family Business”. Family Business Review, 1997, 10(1): 53-67.代际传承始点的资本市场反应,体现了资本市场对二代继任者接班决策的评价,也会进一步影响代际传承过程。因此,在进一步研究中,本文探讨了资本市场反应对二代职位晋升发展的影响。

当资本市场反应较高时,继任者往往能得到较高重视,更可能获得晋升;反之,低资本市场反应说明外部市场对继任者胜任力持怀疑态度,因此家族企业会减缓权力的传递进程,即继任者晋升可能性降低。综上,本文检验了资本市场反应对二代继任者后续晋升情况的影响。参照既有文献,本文测量了二代进入家族企业决策层一年内的职位晋升情况。二代继任者担任的高管职位增多或职位级别变高则视为获得晋升,变量取值为1,反之取值为0;数据由笔者手工收集。

此外,资本市场对二代接班的评价也会进一步影响二代继任者和企业重要利益相关者的关系。较高的资本市场反应体现了资本市场对二代继任者认可度较高,因此继任者更容易和股东等利益相关者建立良好关系。因此,本文测量了代际传承开始后二代进入股东企业兼职的情况,进一步检验了资本市场反应对二代和股东关系的影响。存在兼职情况则二代职位兼任取值为1,否则取值为0,数据来源于国泰安金融研究数据库。

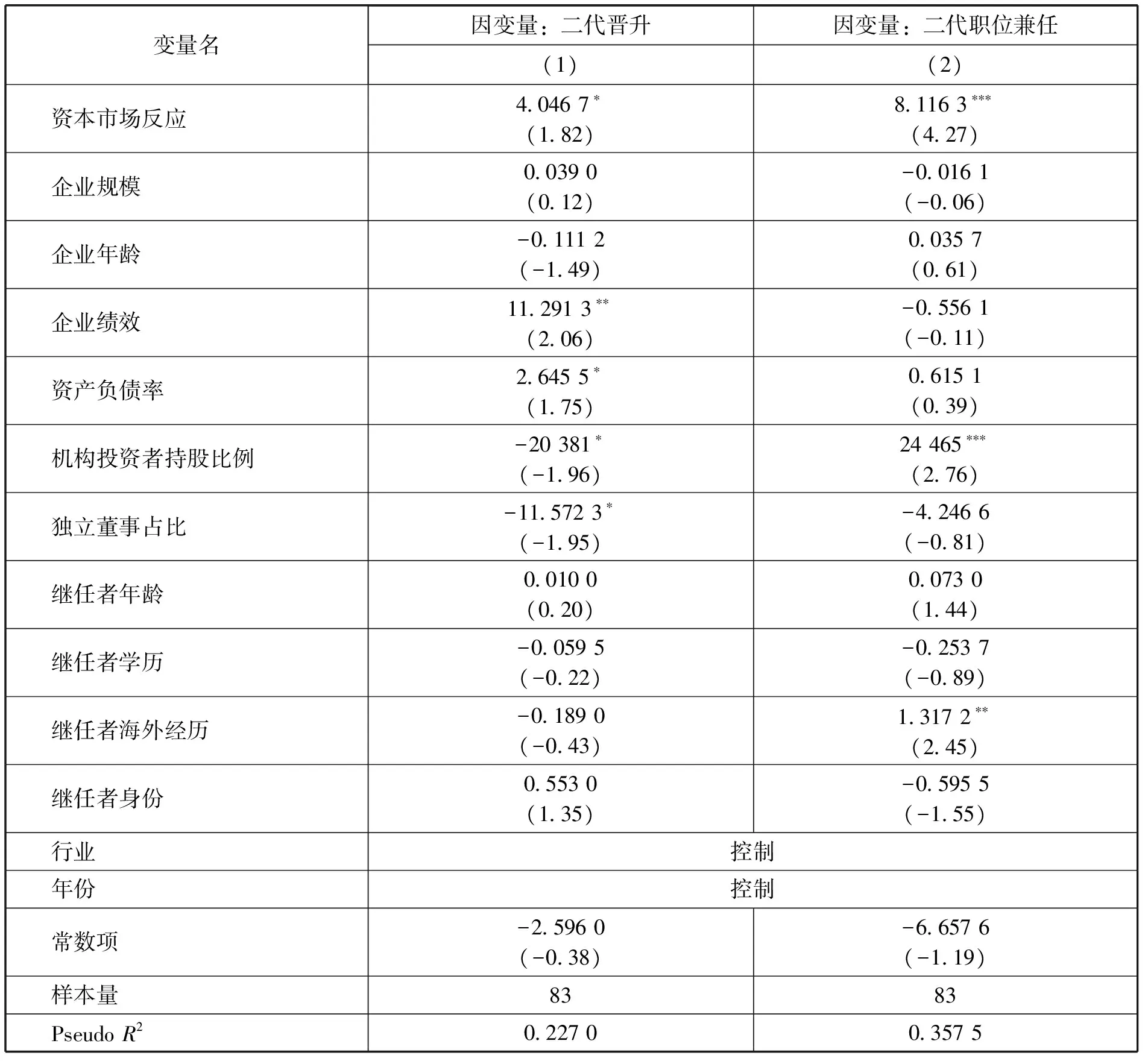

表5报告了代际传承始点的资本市场反应和二代晋升发展的关系。在这里,因变量二代晋升、二代职位兼任都是哑变量,因此本文采用Probit回归分析。由第(1)列结果可知,资本市场反应和二代晋升之间的回归系数显著为正,即资本市场反应较大时,二代在进入家族企业决策层后更可能获得职位晋升。第(2)列结果显示资本市场反应和二代职位兼任显著正相关(p<0.01)。该结果说明,当资本市场反应较大时,二代继任者和家族企业股东更可能建立紧密联系。总而言之,上述结果有力地证明了代际传承始点的资本市场反应可以体现二代继任者的受认可程度,并进一步影响代际传承过程。

表5市场反应和二代的晋升发展

注:*、**、***分别代表在10%、5%、1%水平上显著。

六、结论与讨论

本文从资本市场反应的视角切入,探讨了影响代际传承决策有效性的因素。资本市场评价会同时考虑传承人对家族企业的重要性及二代继任者能力。以中国A股上市并开始代际传承的家族企业为样本,本文研究发现,当传承人在家族企业中拥有较高权威时,二代继任者的受认可度会下降,从而降低代际传承的资本市场反应;传承人的政治关联或商业地位会加剧该负面效应。若二代继任者在进入决策层之前就已进入家族企业工作,则可向资本市场传递更多关于继任者的正面信息,提高资本市场对他的评价,减轻传承人权威的压力。进一步研究还发现,资本市场反应会影响代际传承中继任者的晋升发展,证明家族企业代际传承过程也会受资本市场的影响。

本研究试图在以下两个方面对相关的理论研究有所贡献:(1)创新性地从资本市场反应视角研究代际传承和外部市场的互动。现代家族企业是市场中的企业,企业决策会影响众多利益相关者,也受到利益相关者的影响。代际传承不是一次性事件,更不是企业内部的单向行动,而是和利益相关者互动的复杂过程。外部市场对代际传承决策的评价至关重要,负面评价在很大程度上不利于家族权威持续和企业经营。而既有研究只关注代际传承的财务绩效评价,忽视了利益相关者的重要影响。资本市场反应是外部市场对代际传承决策的即时评价,反映了继任者的受认可度。因此,本文创新性地采用资本市场反应来分析家族企业代际传承决策,补充了现有研究。(2)实证检验了传承人权威对二代继任者接班的影响。现有文献主要从理论角度提出了传承人权威给二代权威构建带来的挑战,或基于此分析代际传承对企业战略的影响*李新春、韩剑、李炜文:《传承还是另创领地?——家族企业二代继承的权威合法性建构》,载《管理世界》,2015(6);赵晶、孟维烜:《继承人社会资本对代际传承中企业创新的影响》,载《中国人民大学学报》,2016,30(3)。,但没有直接验证一代权威和二代受认可度的关系。本文通过资本市场反应直观地测量两者关系,研究结果证明了传承人过高的权威不利于继任者被资本市场认可。本文研究还发现资本市场反应会影响继任者后续的晋升发展,证明资本市场反应可直观地评价二代继任者的受认可度。

本文研究结论给家族企业代际传承提供了实践启示。(1)家族权威能否顺利传递是保证家族企业稳定传承的前提,也是打破“富不过三代”魔咒的关键。在代际传承过程中,传承人往往选择“护航”策略,希冀通过控制企业来保证代际传承顺利。而本研究发现,权威的传承不能像职位一样简单交接,传承人过高的权威反而给继任者权威构建带来障碍,不利于二代接班被市场认可。因此,笔者认为在代际传承开始时,传承人适当放权可给继任者展现空间,也更有利于继任者成长。(2)年轻二代往往拥有更好的教育经历,如何更好地展现二代能力并继承一代的企业家精神和资源,这需要家族企业提前考虑。根据本文研究,二代提前进入家族企业工作,有助于一代社会资本的传承,也有助于继任者自身社会资本的构建和能力的培养,从而帮助继任者克服合法性劣势,提高利益相关者对其的认可度。(3)资本市场反应会影响代际传承过程,这说明资本市场反应给家族企业调整代际传承提供了参考。重视资本市场反应,有助于家族企业更有效地进行代际传承。在交接班过程中,一代传承人可根据股东对于二代的评价合理安排继任者职位,合理选择职位交接的时机。此外,资本市场反应只是资本市场对家族企业二代接班决策的评价。家族企业可以通过媒体报道、社交媒体评论、股吧评论等全面观察资本市场对二代以及交接班决策的评价,制定严谨的代际传承决策。

不可否认,本研究还存在一定局限性,这也给未来研究提供了方向。(1)本文研究对象是在上市后二代才进入董事会或高管团队的家族企业,忽略了二代在上市家族企业之外的子公司任职情况。这部分二代虽然进入了子公司决策层,但对上市公司决策的影响很小,仍可视为处于实习或者锻炼阶段而非真正的传承。因此,我们没有把这部分样本列入研究。未来研究可借助这部分样本更详细地探讨家族企业的代际传承过程。(2)资本市场反应是以市场投资者为主的利益相关者对代际传承决策的评价。而家族企业涉及更多利益相关者,捕获他们的反应,可更好地评价代际传承。媒体报道、微博等可显示更多利益相关者的反应。因此,未来研究可关注媒体评论来分析利益相关者对代际传承的影响。

猜你喜欢

运动精品(2022年1期)2022-04-29

大连民族大学学报(2021年2期)2021-07-16

文萃报·周五版(2020年5期)2020-08-04

甘肃教育(2020年12期)2020-04-13

当代陕西(2019年18期)2019-10-17

商情(2018年25期)2018-07-08

环球时报(2018-04-20)2018-04-20

风流一代·经典文摘(2017年12期)2018-02-21

中国市场(2016年44期)2016-05-17

微型计算机(2009年12期)2009-12-21