上海地区人身险十大理赔及承保案例分析

2018-04-16 01:11上海市保险同业公会寿险部

上海保险 2018年3期

上海市保险同业公会寿险部

为大力弘扬行业“守信用,担风险,重服务,合规范”的核心价值理念,进一步提高上海保险业理赔服务水平,全面展现各公司专业、便捷、以客户为中心的人性化理赔服务品牌形象,传递保险业正能量,树立保险行业形象,上海市保险同业公会于2018年1月29日向各产、寿险会员公司征集十大赔案信息和十大承保信息,对人身险相关信息进行了客观分析。

一、数据来源

(一)十大理赔案例:口径为2017年度发生赔付支出的案例,包括团单和个单,各公司取本公司单个案例赔付支出金额排名前十的案例。参与报送的单位合计55家,报送案例544个。其中个别单位由于新成立,暂无理赔案例或不足10个案例。

(二)十大承保案例:口径为2017年度承保的个单长期险保单,包括组合投保的主险及附加险,各公司取本公司单份合同保险金额排名前十的案例。参与报送的单位合计53家,报送案例540个。其中个别单位无个单长险业务。

二、上海地区人身险理赔十大案例

从各公司报送的赔付金额排名前十的案例来看,赔付类型均为疾病死亡,险种类型主要为寿险,十大案例具体如下:

1.客户L,赔付金额616.21万元

67岁客户L,从事律师工作,2015年2月5日购买保险产品,2016年6月2日因心力衰竭身故,客户家属于2017年3月15日向公司提出理赔申请,经公司核定,符合保单责任,5个工作日内向客户赔付金额616.21万元。

2.客户S,赔付金额500万元

60岁客户S,某医药公司外籍高管,2017年1月1日购买一年期团体定期寿险,受益人分别为被保险人的妻子、父母及四个孩子。2017年9月21日被保险人在工作时突发意识不清,呼吸心跳骤停,经抢救无效死亡,经公司核定,符合保险责任,赔付金额500万元。

3.客户S女士,赔付金额492.80万元

客户S女士,49岁,自由职业,2009年起陆续投保多款产品。2015年罹患宫颈癌获赔重疾保险金12万;2017年因癌症不治身故,赔付身故保险金合计492.8万元。

4.客户Y,赔付金额327.06万元

48岁客户Y,某化工公司员工,2017年1月1日购买一年期团体定期寿险,受益人分别为被保险人的父母、妻子及女儿。2017年10月4日被保险人在高铁上突发神志不清,经诊治为右脑动脉瘤破裂出血,于2017年11月10日不治身故,经公司核定,符合保险责任,赔付金额327.06万元。

5.客户G,赔付金额311.44万元

60岁客户G,退休,本人分别于2011年3月2日、2011年3月13日、2011年8月20日购买7份保单,2017年8月19日疾病死亡,经公司核定,符合保险责任,赔付金额共计3114422.40元。

6.团单客户,赔付金额300万元

被保险人于2016年01月01日投保团体定期寿险。被保险人于2015年上半年无明显诱因下出现乏力。2015年4月1日在上海市华山医院行骨髓穿刺涂片示急性淋巴细胞白血病。2016年2月6日上海瑞金医院住院,提示ALL复发。之后四次在日本神户市立医院住院治疗。2016年11月19日被保险人突发呼之不应,救护车120赶到时已经身故。经公司核定,赔付金额300万元。

7.客户Y,赔付金额288万元

46岁客户Y,某外资银行高管,2016年1月1日购买一年期团体定期寿险,经公证指定其儿子为身故保险金受益人。2015年保险人患结肠癌,2016年12月12日因呼吸衰竭抢救无效身故,经公司核定,符合保险责任,赔付金额288万元。

8.团单客户,赔付金额268.36万元

被保险人于2017年2月24日至3月10日因上腹部胀痛半年余,后加重,在南京鼓楼医院治疗。2017年3月3日病理诊断:胃体后壁溃疡型低分化腺癌,Lauren分型:弥漫型。于2017年10月20日至11月16日南京鼓楼医院最后一次住院,出院诊断:胃低分化腺癌IV期(腹腔转移);回肠造瘘术后;姑息性全胃切除术后。被保险人自动出院,出院时乏力同前,疼痛控制可。2017年12月1日在家中去世。经公司核定,赔付金额268.36万元。

9.客户Y,赔付金额262.2万元

79岁客户Y,台湾人,退休。2013年11月26日购买某年金保险,2015年5月4日因心因性休克并多器官衰竭身故,2017年2月其女儿递交由上海公证协会确认的公证文件至公司申请理赔。经公司核定,符合身故保险责任,赔付金额262.2万元。

10.西班牙籍客户,赔付金额256.39万元

客户西班牙籍,出生日期1961年10月17日,其于2015年7月17日通过公司银保渠道投保一份两全保险。根据保单约定,以账户价值的1.2倍作为身故保险金给付,赔付金额为256.39万元。

三、理赔案例赔付类型分析

(一)从各公司报送的十大案例的赔付类型来看,2017年度排名前三的分别为:疾病死亡、重大疾病、意外死亡,具体数据如下。

▶表1 各公司赔付排名前十案例的赔付类型分布及金额小计

(二)从各公司报送的十大案例的事故原因来看,具体数据如下。

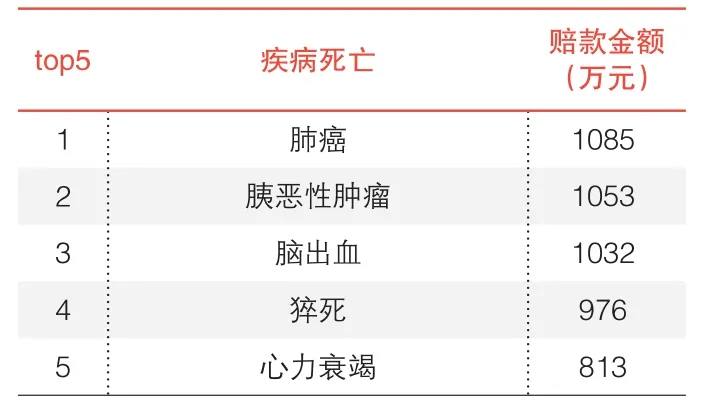

▶表2 疾病死亡赔付金额top5案例-事故原因分布

▶表3 重大疾病赔付金额top5案例-事故原因分布

▶表4 意外死亡赔付金额top5案例-事故原因分布

四、上海地区人身险十大承保案例

(一)上海地区十大承保案例——按保险金额排序

整体来看,十大承保案例以年金险和寿险为主,其中年金险4款,寿险6款。上海地区十大承保按保险金额排序,具体案例如下:

1.某寿险客户,保险金额16800万元,保费7000万元

某客户,45岁,正在事业发展期,考虑到个人身价及家庭保障风险,对个人保险计划进行设计,投保了某款两全保险,其中包括寿险2800万元、意外险14000万元的保障,合计保险金额16800万元。

2.客户J某,保险金额10193.8万元,保费2505.92万元

60岁客户J,事业有成,考虑到自身保障需求及养老年金要求,2017年9月27日投保某款年金保险,包含寿险保额193.8万元,附加航空意外险10000万元,保费趸交2505.93万元。

3.客户C,保险金额8550万元,保费131.915万元

54岁客户C,正处于事业黄金期,考虑到养老及风险保障需求,2017年5月5日投保某款年金保险,包含寿险保额50万元,附加意外伤害保险1000万元、航空意外险7500万元,保费期交131.92万元。

4.寿险客户,保险金额7200万元,保费3000万元

某客户,45岁,正在事业发展期,考虑到个人身价及家庭保障风险,对个人保险计划进行设计,投保了某款两全保险,其中包括寿险1200万元、意外险6000万元的保障,合计保险金额7200万元。

5.客户X,保险金额6025.14万元,保费26.87万元

49岁客户X,事业黄金发展期,考虑到保障需求,2017年7月7日投保终身寿险1500万元,附加航空意外险4500万元、豁免定期寿险保险费25.14万元,保费期交26.87万元。

6.年金客户,保险金额5665.72万元,保费4000万元

男性客户,50岁,购买年金型产品,趸交保费,保险期间10年。为客户提供身故责任,若身故则以保单现价与所交保费最大值赔付,若客户生存,则按年金领取,满期时提供所示保额的满期金。

7.寿险客户,保险金额5200万元,保费2000万元

某客户,40岁,正在事业发展期,考虑到家庭保障风险,对个人保险计划进行设计,投保了某款两全保险,其中包括寿险1200万元、意外险4000万元的保障,合计保险金额5200万元。

8.年金险客户,保险金额5000万元,保费5000万元

客户52岁,事业发展期,考虑到养老年金、贺喜金、身故保险的保障,保额达到5000万元。

9.年金险客户,保险金额5000万元,保费5000万元

此单为银行保单,客户认可保险,且倾向于无风险产品,考虑到该年金保险是一款保证收益、无波动风险的理财型保险产品,一次交费多年回报,固定收益稳定增值;且此款产品保单借款资金灵活,如急需资金周转便可以解燃眉之急。公司已排除了其洗钱嫌疑,同意承保。

10.客户X,保险金额5000万元,保费116.5万元

33岁客户X,处于事业蓬勃发展期,考虑自身的保障需求,2017年11月6日投保终身寿险5000万元,保费期交116.5万元。

(二)上海地区十大承保案例——按保费金额排序

根据各公司提交的保险金额排名前十承保案例,再按保费金额排序,排名前十案例信息见下表。

序号险种类型交费金额(单位:万元)保险金额(单位:万元)承保案例描述1寿险7 0 0 0 1 6 8 0 0某客户,4 5岁,正在事业发展期,考虑到个人身价及家庭保障风险,对个人保险计划进行设计,投保了某款两全保险,其中包括寿险2 8 0 0万元、意外险1 4 0 0 0万元的保障,合计保险金额1 6 8 0 0万元。2寿险5 0 0 0 5 0 0 0客户5 2岁,事业发展期,考虑到养老年金、贺喜金、身故保险的保障,保额达到5 0 0 0万元。3年金险5 0 0 0 5 0 0 0此单为银行保单,客户认可保险,且倾向于无风险产品,而该年金保险是一款保证收益、无波动风险的理财型保险产品,一次交费多年回报,固定收益稳定增值;客户还看中此款产品保单借款资金灵活,如急需资金周转便可以解燃眉之急。公司已排除了其洗钱嫌疑,同意承保。寿险4 0 0 0 5 6 6 5.7 2男性客户,5 0岁,购买年金型产品,趸交保费,保险期间1 0年。为客户提供身故责任,若身故则以保单现价与所交保费最大值赔付,若客户生存,则按年金领取,满期时提供所示保额的满期金。寿险3 8 0 0 3 8 0 0客户6 5岁,考虑养老需求,故选择有养老年金、贺喜金、身故保险的保障,保额达到3 8 0 0万元。寿险3 2 0 0 3 2 0 0客户5 2岁,事业发展期,考虑到养老年金、贺喜金、身故保险的保障,保额达到3 2 0 0万元。寿险3 0 0 0 7 2 0 0某客户,4 5岁,正在事业发展期,考虑到个人身价及家庭保障风险,对个人保险计划进行设计,投保了某款两全保险,其中包括寿险1 2 0 0万元、意外险6 0 0 0万元的保障,合计保险金额7 2 0 0万元。寿险4 5 6 7 8 9 1 0 3 0 0 0 3 0 0 0客户2 2岁,考虑未来养老,故选择有养老年金、贺喜金、身故保险多层保障的险种,保额达到3 8 0 0万元。健康险3 0 0 0 3 5 8 3.1 4客户L,5 1岁,正在事业成熟期,考虑到自身保障及投资规划,投保了某款保险产品,其中包括意外护理、疾病身故、长期护理等保险责任,合计保险金额3 5 8 3.1 4万元。健康险3 0 0 0 3 5 8 0.1 4客户W,6 5岁,准备规划退休生活,考虑到自身保障及投资规划,投保了某款产品,其中包括意外护理、疾病身故、长期护理等保险责任,合计保险金额3 5 8 0.1 4万元。

猜你喜欢

艺术品鉴(2020年6期)2020-08-11

农家参谋(2020年2期)2020-04-27

投资与理财(2020年4期)2020-04-16

合作经济与科技(2019年7期)2019-05-31

中国外汇(2018年9期)2018-12-06

时代金融(2017年23期)2017-09-13

自动化博览(2017年2期)2017-06-05

人人健康(2017年2期)2017-02-13

电影文学(2016年23期)2017-02-13

地理教学(2015年15期)2016-01-06