随机产出和随机需求下的供应链生产与订购策略

2018-04-19 07:58白玥

山东交通学院学报 2018年1期

白玥

(西南交通大学 交通运输与物流学院,四川 成都 610031)

随着科技的进步及人们生活水平的提高,人们对产品的需求表现出时尚化、多元化、小众化的态势;市场竞争的加剧迫使企业进行产品革新,不断创新出新的、多样化的产品。因此,产品(尤其是生产提前期长、销售期短、需求不确定性大的创新型产品)的生命周期变得越来越短、不确定性越来越大。在这类产品供应链中,产品的订购通常根据需求预测,但由于产品需求不确定性大,零售商难以准确预测产品需求。若零售商的订购量高于需求量,会导致库存积压,增加库存持有成本,反之,零售商将会支付相应的缺货成本。

针对这一问题,有关学者进行了大量的研究。文献[1]将期权应用到需求具有相关性的两阶段订货的买卖系统中,期权让买卖双方共同承担风险,使供应链整体利润增加。文献[2]研究期权合同下的供应商和采购商的定价策略、生产订购量和相应的决策模型。文献[3]研究需求预测环境下的供应链两次生产和订购模式中的生产和定价策略、产品订购策略以及相应的决策模型。文献[4]将看涨期权契约应用于非柔性供应链,证明看涨期权契约能同时提高供应商和采购商的期望利润。文献[5]从买方角度研究双向期权契约模型,给出买方最优初始订购量和期权购买量,证明双向期权契约能够提高买方的期望利润。文献[6]研究供应链渠道协调和风险分担问题。文献[7]通过期权契约实现供应链协调,并研究供应链成员间存在风险偏好和谈判强弱时的期权契约选择问题。文献[8]研究需求均匀分布条件下基于期权交易的零售商订货模型,得出零售商在看涨期权可交易时比看涨期权不可交易时的初始订货批量小的结论。文献[9]将看跌期权应用在集装箱供应链租赁合同中,给出承运人的最优初始订单量和看跌期权购买量。文献[10]在双向期权契约中引入非线性期权溢价机制以使供应链协调。文献[11]研究在通货膨胀情况下,引入双向期权契约能使供应链买卖双方获益,并探讨供应链如何实现渠道协调。文献[12]研究零售商主导下双向期权的供应链契约,重点分析制造商的生产决策、零售商的订购与定价决策及实现协调的契约条件。文献[13]将欧式看涨期权与收益共享机制相结合,分别得出在零售商主导和制造商主导下的零售商最优订货量以及制造商最优生产量。

上述文献研究旨在解决产出量确定情况下的供需匹配问题,但产品在生产过程中受生产环境、设备技术以及管理水平等因素的影响,产品的产出量通常是不确定的。如:农业,农作物易受天气、虫害、管理水平等因素的影响;半导体行业,芯片质量极易受空气中微量粉尘的影响等。这些产品的实际产出存在很大的随机性,加剧了供应链合理安排生产以有效匹配需求的难度。文献[14]在制造商面临需求不确定的基础上,引入供应商的产出不确定性,讨论供应链双方的生产与订购问题。文献[15]在文献[14]研究的基础上,将销售期内零售商完全满足需求改为部分满足。文献[16]研究基于数量承诺的两阶供应链期权契约问题,并分析产出波动和需求波动对供应链决策及运作绩效的影响。文献[17]就两阶段季节性产品供应链,基于双向期权契约分析买卖双方在随机产出和需求不确定时的最优订购与生产决策。

本文在供给和需求双边随机的情况下,在供应链中分别引入传统契约和期权契约,构建基于两种契约的供应链生产与订购策略模型。通过数值分析,比较两种模型对供应链生产与订购策略以及期望利润的影响。

1 模型建立

1.1 模型假设

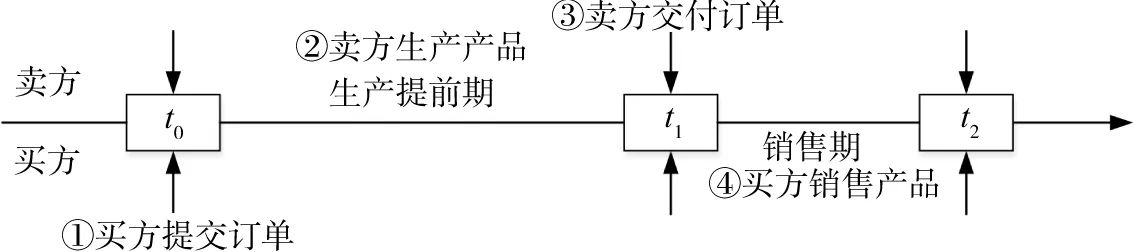

图1 供应链的整个作业过程

本文研究由单一买方(零售商)和单一卖方(供应商)组成的单周期、两阶段供应链,其中,卖方占主导地位。买方以批发价格向卖方购买商品,再将商品以零售价卖给顾客,批发价格和零售价格都由外部市场决定。图1表示供应链的整个作业过程。买方在t0时刻设置订单,由于需求的不确定性,买方为了使需求预测更加准确,通常会尽可能延迟下单。t0~t1为卖方的生产提前期,在生产提前期卖方生产产品,并在t1时刻交付产品给买方。但由于卖方产出的随机性(即投入Q数量产品,产出αQ数量产品,其中α为产品产出率),如果产品的产出量能够满足买方的订单量,卖方不需要紧急生产并可将交付后的剩余产品收取残值;如果产品的产出量不能满足买方的订单量,卖方就要紧急追加生产以确保买方的订购量。t1~t2为买方的销售期。在销售期内买方进行销售,满足需求可以赚取利润,未满足需求付出惩罚成本,销售期结束可将剩余产品收取残值。

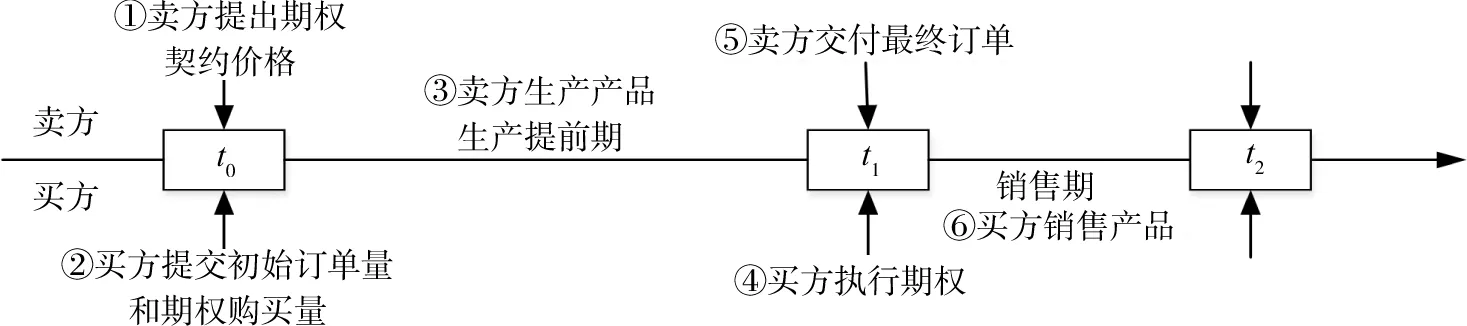

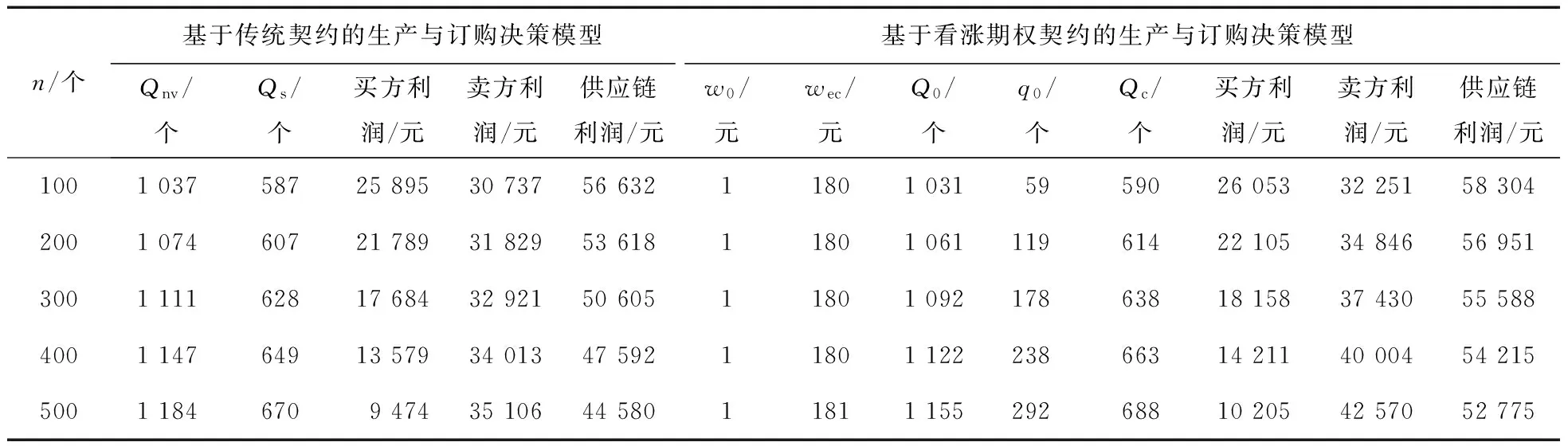

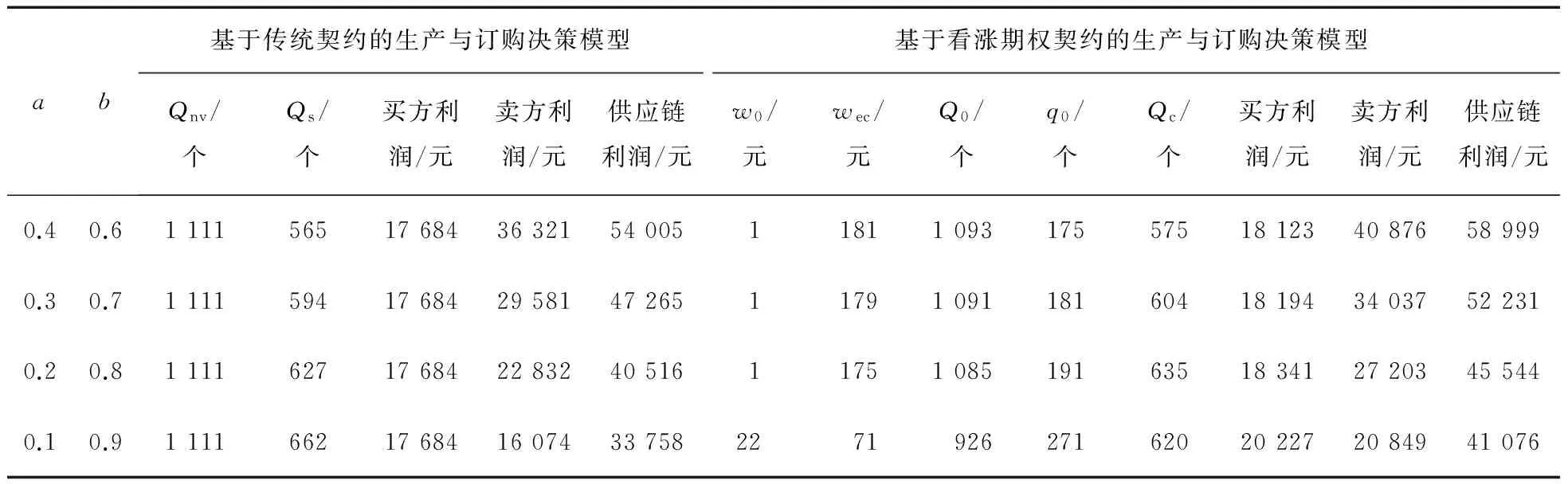

假设x≥0代表销售期内的随机需求,在t0时刻,也即计划期开始时刻,买方预测需求x在区间[γ-n,γ+n](γ为产品需求均值;n为产品需求在均值附近的波动量,n值越大,表示需求波动越大,即需求不确定性越大)内服从均匀分布,卖方的产品产出率α在区间[a,b]内服从均匀分布。其中,0≤a<α 假设vb vb 基于上述模型假设,在随机产出和随机需求环境下,构建基于传统契约以及看涨期权契约的生产与订购模型。 图2 基于传统契约的生产与订购决策模型运作过程 传统供应契约通常用于缺乏生产柔性的供应链中,其运作过程如图2所示。在计划期开始时刻t0,买方根据需求预测信息,以单价w确定订购量Qnv,同时卖方根据买方的订购量和产品的产出率确定投产量Qs。t0~t1卖方生产产品,在销售期开始时刻t1卖方交付产品。如果产出量αQs≥Qnv,卖方将会有残值剩余;如果αQs 买方在t0时刻的期望利润 (1) 式中:wQnv为买方按批发价采购的成本;等号右边第2、3项分别为需求被满足、需求未被满足时的买方期望收益。 买方期望在t0时刻确定最佳的订购量Qnv,以使自身期望利润最大。对式(1)求导并令导数为0,得到买方的最优订购量 (2) 卖方在t0时刻的期望利润 (3) 式中:c0Qs为卖方的常规生产成本;wQnv为卖方按批发价卖给买方的收入;等号右边第3、4项分别为卖方的产出量未满足、满足买方订购量时的期望收益。 卖方期望在t0时刻确定最佳的投产量Qs,以使自身利润最大。对式(3)求导并令导数为0,得到卖方的最佳投产量 (4) 看涨期权契约是让买方在卖方提交货物前,按照预先设定的价格,以购买的期权数为基准增加初始订货量,这是看涨期权契约给予买方的权利而非义务。 在t0时刻,买方按批发价w设定初始订货量Q0,按单位期权购买价格w0购买q0数量的看涨期权。同时卖方根据买方的订购决策和产品的产出率确定投产量Qc。 在t1时刻,买方以单位期权执行价格wec执行qe数量期权,卖方根据其产出量αQc与买方最终要货量Q0+qe的大小,决定是否启用紧急生产模式。 在销售期内,买方在需求被满足时获得收入r,需求未被满足时付出缺货损失p。在销售期结束后,买方可以从未卖出的产品中获得残值vb。具体流程如图3所示。 图3 基于看涨期权契约的生产与订购决策模型运作过程 买方在t0时刻的期望利润 (5) 式中:wQ0为初始采购成本;w0q0为期权购买成本;等号右边第3、4、5项分别为不同区间内的买方期望收益。 买方期望在t0时刻确定最佳的订购量Qnv,以使自身期望利润最大。对式(5)求导并令导数为0,得到买方最优的初始订货量和看涨期权购买量 (6) (7) 卖方在t0时刻的期望利润 (8) 式中:c0Qc为卖方生产成本;wQ0为批发收入;w0q0为售卖看涨期权收入;等式右边第4、5、6项分别表示不同区间内的卖方期望收益。 卖方期望在t0时刻确定最佳投产量Qc,以使自身利润最大。对式(8)求导并令导数为0,得到卖方最佳投产量 (9) 设定模型参数为:γ=1 000个,n=300个,c0=40元/个,c1=50元/个,w=70元/个,r=100元/个,p=100元/个,vb=10元/个,vs=30元/个,a=0.5,b=1。通过基于传统契约的生产与订购决策模型与基于看涨期权契约的生产与订购决策模型分析产品需求的不确定性及产品产出的不确定性对供应链最优生产与订购决策以及期望利润的影响。 通过调节产品需求波动量n反映需求的不确定性对供应链最优生产与订购策略的影响。其中n=100~500,并将已知参数带入式(1)~(9),计算结果如表1所示。 表1 n变化对供应链生产与订购策略的影响 由表1可知: 1)在基于传统契约的生产与订购决策模型中,随着n增加,需求的不确定性增大,买方对需求的把控程度越来越弱,买方会增加订货量Qnv来应对需求不确定性。由于Qnv增加,卖方会增加投产量Qs来应对产出的不确定性。结果,买方的期望利润降低,卖方的期望利润增加,供应链整体期望利润降低。 2)在基于看涨期权契约的生产与订购决策模型中,随着n增加,买方对需求的把控程度越来越弱,买方同时增加初始订货量Q0和期权购买量q0来应对需求不确定性。卖方会增加投产量Qc以保证买方要货量,将w0降到最低值以保持期权的吸引力。同时,卖方使wec一直保持着较高的价格,以当买方决策失常需要期权采购产品时获得较高的利润。结果,买方的期望降低,卖方的期望利润增加,整个供应链的期望利润降低。 3)随着n的变化,两种模型下的供应链最优生产与订购策略都发生了相应的变化,进而使得供应链成员的期望利润发生了改变,且基于看涨期权契约的生产与订购决策模型更能提高供应链成员以及整个供应链的收益。 通过调节产出率α所在的区间(a,b)长度,分析产品产出的不确定性对供应链最优生产与订购决策的影响。将已知参数带入式(1)~(9),计算结果如表2所示。 表2 (a,b)变化对供应链生产与订购策略的影响 由表2可知: 1)在基于传统契约的生产与订购决策模型中,随着α所在区间(a,b)长度的增加,买方的最优订购决策与区间(a,b)长度无关,因此(a,b)长度的变化不影响买方的最优决策以及期望利润。但随着(a,b)长度的增加,α的波动范围变大,即产出不确定性增大,卖方对产出率的把控程度降低,于是卖方会增加投产量Qs来应对产出的不确定性。结果,卖方的期望利润降低,供应链整体期望利润降低。 2)在基于看涨期权契约的生产与订购决策模型中,随着α所在区间(a,b)长度的增加,卖方对产出率的把控程度越来越弱,卖方倾向于扩大投产(Qc增加)应对产出的不确定性。于是卖方降低单位期权执行价格wec以激励买方多执行期权采购点产品,同时增加单位期权购买价格w0以让买方分担部分期权产品生产的风险。由于wec降低,买方增加期权购买量q0来应对需求不确定性。q0增加,初始订购量Q0则减小。当(a,b)为(0.1,0.9)时,卖方对产出率的把控程度很低,卖方会减少自身投产量Qc来降低自身的生产风险,同时也希望买方总的要货量减少。于是卖方通过调整期权契约价格w0和wec来降低买方总的要货量(Q0与q0之和降低)。结果,买方的期望利润增加、卖方的期望利润降低,整个供应链的期望利润降低。 3)随着区间(a,b)长度的变化,两种模型下的供应链最优生产与订购策略都发生了相应的变化,进而使得供应链成员的期望利润发生了改变,且基于看涨期权契约的生产与订购决策模型更能提高供应链成员以及整个供应链的收益。 1)在供给和需求双边随机的情况下,分别构建基于传统契约以及期权契约的供应链生产与订购策略模型,得出两种模型下买方最优订购决策以及卖方最优生产决策的表达式。 2)基于看涨期权的生产与订购策略模型更能有效应对产出和需求的不确定性,买方购买看涨期权契约增加了自身的采购柔性,同时也分担了卖方的部分生产风险;买方总的订购量、卖方的投产量都高于基于传统契约的生产与订购策略模型,供应链的整体期望利润有所提高,特别是在买方残值较大、买方缺货成本较高、需求预测较准确以及产出把控较强时,供应链整体期望利润明显提高。 参考文献: [1]BARNES-SCHUSTER D, BASSOK Y, ANUPINDI R. Coordination and flexibility in supply contracts with options[J]. Manufacturing & Service Operations Management, 2002,4(3): 171-207. [2]郭琼, 杨德礼, 迟国泰.基于期权的供应链契约式协调模型[J].系统工程, 2005, 23(10): 1-6. GUO Qiong, YANG Deli, CHI Guotai. Supply chain coordination with option contract[J].Systems Engineering,2005, 23(10): 1-6. [3]佟斌,郭琼,潘新.基于需求预测的供应链期权式契约协调[J].系统工程, 2006,24(11): 13-18. TONG Bin, GUO Qiong, PAN Xin. Supply chain coordination with option contract under demand updating[J].Systems Engineering, 2006, 24(11): 13-18. [4]WANG Q, TANG O, TSAO D.A flexible contract strategy in a supply chain with an inflexible production mode[J]. International Journal of Operational Research, 2006, 1(3): 228-248. [5]WANG Q, TSAO D.Supply contract with bidirectional options: the buyer′s perspective[J].International Journal of Production Economics, 2006, 101(1): 30-52. [6]WANG X, LIU L. Coordination in a retailer-led supply chain through option contract[J].International Journal of Production Economics, 2007, 110(1-2): 115-127. [7]ZHAO Yingxue, WANG Shouyang, CHENG T C E, et al. Coordination of supply chains by option contracts: A cooperative game theory approach[J].European Journal of Operational Research, 2010, 207(2): 668-675. [8]马勇, 汪传旭.需求均匀分布条件下基于期权交易的零售商订货模型[J].复旦大学(自然科学版), 2013, 52(2): 160-166. MA Yong, WANG Chuanxu. Retailer′s ordering model based on options dealing in condition of uniform-distribution demand[J].Journal of Fudan University(Natural Science),2013, 52(2): 160-166. [9]LIU C, JIANG Z, LIU L, et al. Solutions for flexible container leasing contracts with options under capacity and order constraints[J].International Journal of Production Economics, 2013, 141(1): 403-413. [10]SAITHONG C,LUONG H T. Supply chain contract with put and call Option:The case of non-linear option premium price[J].Industrial Engineering and Management Systems, 2013, 12(2): 85-94 [11]WAN N, CHEN X. Bilateral coordination strategy of supply chain with bidirectional option contracts under inflation[J].Mathematical Problems in Engineering, 2015(2):1-16. [12]刘玲, 张廷龙, 汪燚.零售商主导下双向期权的供应链契约研究[J].重庆交通大学学报(社会科学版), 2016, 16(1): 43-48. LIU Ling, ZHANG Tinglong, WANG Yi. Researah on retailer-leading supply chain contract considering bidirectional option[J].Journal of Chongqing Jiaotong University(Social Sciences Edition), 2016, 16(1): 43-48. [13]ARANI H V, RABBANI M, RAFIEI H. A revenue-sharing option contract toward coordination of supply chains[J].International Journal of Production Economics, 2016, 178: 42-56. [14]XU H.Managing production and procurement through option contracts in supply chains with random yield[J].International Journal of Production Economics, 2010, 126(2): 306-313. [15]HU F, LIM C C, LU Z. Optimal production and procurement decisions in a supply chain with an option contract and partial backordering under uncertainties[J].Applied Mathematics and Computation, 2014, 232 (6):1225-1234. [16]张文杰,骆建文.随机产出随机需求下的供应链期权契约模型[J].管理工程学报, 2016, 30(3): 121-128. ZHANG Wenjie, LUO Jianwen. Supply chain option contract model with random yield and stochastic cemand[J].Journal of Management Engineering, 2016, 30(3): 121-128. [17]LI J C, ZHOU Y W, HUANG W Y. Production and procurement strategies for seasonal product supply chain under yield uncertainty with commitment-option contracts[J].International Journal of Production Economics, 2017, 183: 208-222.1.2 基于传统契约的生产与订购决策模型

1.3 基于看涨期权契约的生产与订购决策模型

2 数值分析

2.1 产品需求不确定性的影响

2.2 产品产出不确定性的影响

3 结论

猜你喜欢

证券市场周刊(2020年44期)2020-12-15法大研究生(2019年1期)2019-11-16中国外汇(2019年15期)2019-10-14对外经贸实务(2019年6期)2019-06-20中国外汇(2019年23期)2019-05-25中国房地产·市场版(2019年12期)2019-01-03系统管理学报(2018年4期)2018-08-17中华建设(2017年3期)2017-06-08能源(2016年2期)2016-12-01湖南农业(2016年3期)2016-06-05