信贷资产质押再贷款和央行内部评级研究

2018-04-22 06:33陈涛郭彩艳

西部金融 2017年11期

陈涛 郭彩艳

摘 要:本文通过对信贷资产质押再贷款的研究,并结合欧洲央行抵押品制度及央行内部评级经验启示,为完善我国央行内部评级提供参考及建议。

关键词:信贷资产质押;再贷款;央行内部评级

中图分类号:F832.2 文献标识码:B 文章编号:1674-0017-2017(11)-0095-03

一、信贷资产质押再贷款政策出台的意义

(一)缓解信贷资金供需矛盾,促进经济结构调整转型。目前,中国经济正进行结构性调整,各方面综合因素导致银行信贷投放增长缓慢。一是受货币政策导向影响,商业银行对传统的钢铁、水泥、造船等资金需求大的行业信贷投放趋紧,甚至压缩贷款,银行信贷投放转型趋势越来越明显,商业银行需开辟新的领域投放信贷,新兴产业如环保、计算机科技等行业将是未来信贷投放的重点。二是银行存款收益率不断下降,互联网理财高收益吸引资金从银行体系流向互联网金融,银行存款增长缓慢限制了信贷投放能力。三是商业银行大量信贷资金投放在传统落后产业,新增贷款空间比较小,继续扩大信贷投放存在一定难度。通过开展信贷资产质押再贷款,能够有效盘活投放于传统行业的信贷资产,提高商业银行向新兴产业的放贷能力,助力经济结构调整与转型升级。

(二)提升央行货币政策导向作用,拓宽银行资金来源渠道。开展信贷资产质押再贷款可以增加商业银行从央行获得贷款的一个“口子”,央行可根据市场的流动性情况,通过信贷资产质押再贷款的质押率、再贷款利率水平等调控这个口子的大小,使市场的流动性保持适度,提升央行的货币政策导向作用,提高货币政策操作有效性和灵活性,避免货币政策过猛给经济带来的不利影响。此外,信贷资产质押再贷款试点扩围能够完善商业银行的融资渠道,形成新的基础货币补充渠道,增强地方法人金融机构支持实体经济的信贷能力。

(三)引导资金流向实体经济,加强银行支农支小力度。信贷资产质押再贷款试点的对象是地方法人金融机构,这些地方法人金融机构一般将本地的存款用于支持当地经济的发展。通过开展信贷资产质押再贷款,可以有效解决地方法人金融机构放贷能力不足的问题,有利于资金流向地方实体经济。另外,地方法人金融机构的贷款对象往往是本地的中小微企业、个人及农户等,其对中小微企业及农业的支持力度是最大的,通过信贷资产质押再贷款可增加地方法人金融机构的可贷资金,有效引导其按照货幣政策导向的要求,加大支农支小力度,降低中小微企业的融资成本,帮助发展地方经济,为经济增长增添动力。

二、欧洲央行抵押品制度与中国实践的对比

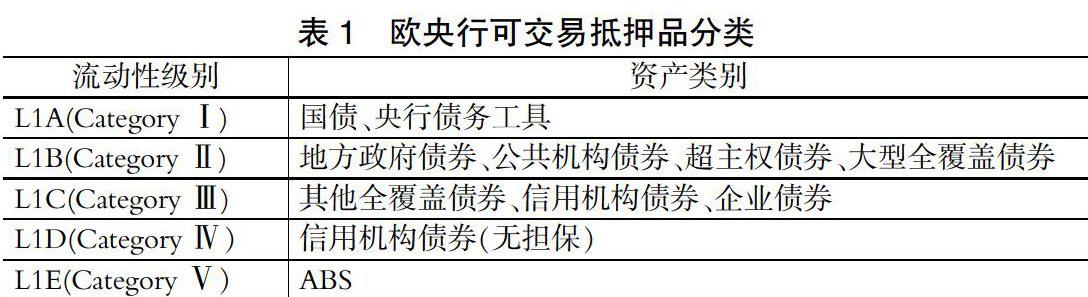

(一)欧洲央行合格抵押品制度。抵押资产的分类和资质要求。欧洲央行将抵押品分为两类:可交易资产(Marketable Assets) 和非交易资产(Non-Marketable Assets)。可交易资产是指符合条件的证券化资产,主要种类包括:欧央行与各国央行债务凭证或工具、中央政府债务工具、地方政府债务工具、超主权债务工具、全覆盖债券、信用机构债务工具、企业债务工具以及资产证券化等。按照流动性,欧央行将该类资产分成5个级别,流动性级别越高其折价率越低(见表1)。非交易资产主要分为三类:信贷资产(Credit Claims)、零售抵押贷款债务工具(RMBDs)以及定期存款(Fixed-term Deposits),其中以信贷资产为主。两类资产还需满足信用级别、发行人条件、发行货币等一些要求,才能被列入合格抵押品。

合格抵押品折价率及其影响因素。规定折价率是央行规避信用风险的重要手段,同时通过对不同抵押资产折价率的调整,也可以在一定程度上实现定向调控的目的。比如,欧央行为了实施救助,放宽了对希腊、爱尔兰和葡萄牙国债的信用级别限制。欧央行制定折价率考虑的关键因素包括:信用级别、到期时间长短、流动性以及计息方式等。信用级别越高,折价率越低,AAA到A-级别资产折价率比BBB+至BBB-级别资产要低5%-18%;到期时间越长,折价率越高;流动性越好,折价率越低。

(二)中国央行抵押品制度情况。目前我国尚未建立完善的合格抵押品框架,央行的主要货币政策工具操作中,涉及到抵押品的主要是:常备借贷便利(SLF)、中期借贷便利(MLF)、抵押补充贷款(PSL)以及信贷资产质押再贷款。我国央行对抵押品折价率的认定规则与欧美类似,资产信用资质、剩余期限等都是重要的考量因素,但也存在不同的地方,一是对债券的信用资质要求较高,仅包括AAA级,二是对不同信贷资产的折价率并未有明确细分。综合来看,我国央行抵押品制度仍在完善过程中,抵押品范围仍有待完善,信贷资产质押再贷款试点扩围是完善制度的重要一环。

三、欧洲央行内部信用评估体系经验与启示

(一)内部信用评级体系与央行信用评估框架。ICAS的建立源自欧洲央行“再贷款”操作中的抵押品框架,对抵押品风险管理要求衍生出ICAS。欧洲中央银行体系规定,央行在为商业银行提供流动性时,商业银行要提供充足的合格抵押品。为保证安全性,合格抵押品必须满足最低信用标准。为此,欧洲央行设立了ECAF,该框架包含了一系列流程、规则和技术标准,以确保欧元体系所有合格抵押品都满足信用标准。ECAF具体包括四类:外部信用评级机构、成员国央行ICAS、商业银行内部评级系统、第三方信用评估工具。合格抵押品包括市场化资产和非市场化资产。市场化资产包括政府债券、央行票据、国际机构债券和公司债券等。如果这类资产的信用符合合格性标准,则该类资产会被欧洲央行列入合格市场化资产。非市场化资产主要是银行贷款,在对非市场化资产信用评估方面,成员国央行的ICAS占据主导地位。ICAS评级对象主要是非金融企业,央行据此判断该企业的贷款能否作为合格抵押品,并通过调整合格抵押品范围调节市场流动性。

(二)为基于规则货币政策的实施奠定基础。央行基于ICAS进行再贷款操作既可以降低信用风险,又能提升货币政策透明度和独立性。ICAS能为抵押品进行风险评估,因而为央行基于规则的流动性供给奠定了坚实基础。央行通过建立ICAS可以搜集企业的财务数据,并形成覆盖面广、信息完备的企业数据库。对微观主体运行的准确把握有助于央行高效履行宏观审慎监管职能。在德法两国,央行ICAS分别覆盖了国内14万家和26万家非金融企业的信息。因此,央行可以对经济和行业动态进行分析,高效地进行宏微观审慎管理,提高货币政策的前瞻性。此外,ICAS为央行在危机期间灵活调整货币政策提供了工具。在金融危机发生时,银行与企业间、银行与银行间的信息不对称将大幅推升风险溢价,央行的货币政策传导路径受阻,常规降息政策很难奏效。央行ICAS可以缓解这一困境。危机期间,ICAS对信贷资产的合理评估有助于防止顺周期导致的信贷紧缩。基于央行ICAS的再融资渠道消除了银行之间的信息不对称,有助于缓解市场流动性紧张局面。同时,作为“最后贷款人”,央行还能通过降低信用标准、拓宽抵押品范围等非常规政策来为商业银行再融资提供便利。

(三)有利于促进信用评级行业的良性发展。在央行ICAS的推动下,一国将有更多非金融企业获得信用评级,评级的信用揭示功能可能为更多投资者所接受。欧洲成员国央行的ICAS体系基本实现了对非金融企业的全覆盖,由于央行ICAS的权威性和公正性,评级行业的公信力会得到提升。央行ICAS数据库庞大,企业覆盖面广,其评级结果可以进行广泛比较,更多的投资者会认识并接受信用评级。ICAS评级收费模式不会造成利益冲突,而且能强化对现有评级行业的约束。从欧洲经验看,央行ICAS评级结果或是免费发布,或是由使用者付费,这与发行人付费模式有明显区别。另外,ICAS评级结果主要用于判断抵押品的合格性,因而不会对已有评级机构形成竞争。