财务造假的甄别与案例分析

2018-04-28 05:52王永贵

财会学习 2018年12期

王永贵

摘要:财务造假,是指所有违法、违规的财务处理行为,其目的是粉饰经营成果,谋取不当利益。财务造假产生的虚假财务信息,会误导经营、投资等相关决策行为,导致相关市场行为主体作出错误判断,破坏市场运行机制。

关键词:财务造假;甄别;案例分析

一、财务造假的目的与特点

有财务造假动机的企业,往往是对经营指标有要求的上市公司、国企等,上市公司经营业绩的优劣,直接影响到公司股价的高低,国企经营业绩的好坏,直接影响企业领导人的升迁,部分企业则为逃避国家的税收。

财务造假作为一项系统性行为,涉及的部门多、链条长、时间久,且手法专业,欺骗性强,一般是经过周密的谋划后组织实施的,各主要参与人员分工明确,实施过程中,通常还有专业人员参与策划、组织和实施。

由于造假需要付出较大的成本,在达到目的后,造假人需要时间消化以前造假留下的窟窿,因此,一旦实施了财务造假,往往会陷入囚徒困境,因为一旦停止财务造假,即会出现业绩“变脸”,造假的努力将付之东流,如果继续造假,则需要更多的资金维持业绩增长的假象,当资金无以为继时,泡沫就会破裂。

二、财务造假的主要模式

财务造假是一个系统工程,涉及到的环节比较多,但无外乎是关键的两方面,一是业绩造假,通过虚构客户和供应商,达到虚增资产、利润的目的;二是资金流造假,通过虚构资金流与虚构的经济业务相匹配,使造假更具隐蔽性。

(一)业绩造假

1.业绩造假的主要手段

1)成立壳公司进行造假

造假人在虚构客户和供应商时,一般利用亲属成立壳公司进行造假。这类公司存在的价值就是在造假过程中饰演客户或供应商的角色。由于壳公司的所有财务、工商资料文件、印章等都由造假人掌控,造假極为便利。

比如,2014年受证监会处罚的新中基,新中基通过自己设立的隐形空壳公司天津晟中,利用非关联的中转过账公司新疆豪客,连续多年虚构购销业务,虚增业务收入与成本,虚增或者虚减利润,不仅隐瞒关联关系、关联交易,更直接导致公司2006年至2011年年度报告信息披露存在虚假记载及重大遗漏。根据证监会的调查结果,2006年虚增利润9,085.55万元,2007年虚增利润1,933.81万元,2008年虚减利润2,805.84万元,2009年虚减利润675.04万元,2010年虚减利润5,648.11万元,2011年虚减利润1,890.47万元。

2)利用真实交易对象进行造假

由于空壳公司没有具体的经营,容易被发现,因此造假人往往选择真实的客户与供应商进行造假,主要方式为,在真实的交易的基础上,通过篡改交易凭证伪造部分交易,如交易数量、交易价格等达到目的,也有客户与供应商配合造假人一起造假的。

真实的交易对象参与进来,既有真实业务,也有虚构的业务,隐蔽性极强,但由于需要交易对象的配合,客观上造成造假成本、风险的提高,如交易对象面临监管问责时,被供出的风险较高。

比如,2018年受证监会处罚的昆明机床,与相关经销商或者客户签订真实的销售合同,在经销商或客户支付部分货款后,产品未发货前即提前确认收入。或者预付定金,但最终并不提货,后期将定金退回客户,或直接按照客户退货进行处理,完成虚假销售。在此过程中,昆明机床虚构合同、发货单、运输协议等单据,同时采用在账外设立库房的方式,将存货以正常销售的方式出库,但存货并未实际发往客户,而是移送至账外库房。之后,通过“二次”销售,虚构销售退回,或将产成品拆解为零配件从第三方虚构采购购回等方式处理账外存货。

此外,昆明机床在与部分客户签订合同后,单边虚增合同价格,其中,2013年昆明机床虚增合同价格1,485,581.20元,涉及客户14户,机床44台;2014年虚增合同价格620,205.13元,涉及客户10户,机床22台。

3)利用境外交易进行造假

造假人进行财务造假的另一重要手段,就是利用境外客户或供应商进行财务造假,这种方式由于是境外交易,很难发觉。一般有两种情形,一是篡改与真实海外客户或供应商的交易信息,达到虚假交易价格或交易数量的目的,虚假部分的采购或销售通过造假人控制的境外关联方进行收付款,此方式的特点是交易有部分是真实的,隐蔽性更强。二是在海外设立或控制若干用于造假的公司,与之进行虚假交易。此方式的特点是客户或供应商、交易都是虚假的,但由于都是造假人全流程操作的,利于控制。

在审计过程中,由于国内外的工商、法律环境等都不太一样,很难通过信息查询、函证等一般核查程序发现境外造假,而实地走访,由于受到成本、时间等的限制,一般审计机构的覆盖面也不会很广,就算是实地走访,由于在境外语言、经营模式的差异性,造假人也会通过精心策划让审计单位难以获取真实信息。

比如,2017年受证监会处罚的雅百特,通过签订海外合同,虚构木尔坦地铁公交工程项目,利用其主要供应商李某松安排的公司构建资金循环,制造海外回款的假象,同时伪造木尔坦项目的工程进度单、人工成本计算单、材料成本等相关资料,安排公司相关人员负责工程相关建设,并将报关出口至巴基斯坦的建筑材料运送到香港、新加坡等地,然后再安排有关公司将货物进口回中国,制造项目施工假象。同时,还通过安美国际公司伪造虚假的建筑材料出口合同,将报关出口至安哥拉的货物运送至香港,然后再由其控制的关联公司将货物进口回中国,以达到虚增营业收入、营业利润的目的。

2.虚增业绩的主要掩盖手法

造假人通过虚构客户或供应商,主要目的就是虚增业绩,而虚增业绩,根据会计恒等式“有借必有贷,借贷必相等”的基本原理,往往伴随着应收账款、存货或费用支出的虚假,才能掩盖或消化虚增业绩带来的平衡。

1)虚增应收款项

虚增业绩则会产生资金流入,但由于是业务造假,资金流入成了造假人的一大难题,造假人为缓解资金流的压力,往往会挂大量的应收账款,应收账款成了业绩造假的主要承载体。但由于长期挂账导致计提坏账准备比例高,对利润有较大负面影响,同时面临审计函证的压力,造假人一般采取账外回款、伪造银行单据、伪造函证回函等手段消除虚增的应收账款带来的影响。

比如,2016年受证监会处罚的欣泰电气,为解决应收账款余额过大,达到少计提应收账款坏账准备,虚增利润的目的,在2011年12月至2013年6月(上市前),通过外部借款、使用自有资金或伪造银行单据的方式,虚构应收账款的收回,在上市后,继续沿用之前同样的手法,虚构应收账款收回,相关虚假财务数据(如表1):

2)虚增存货

虚增的业绩(利润),大部分来源存货的消耗,故通过虚增存货是常见的一种手法,而该手法一般在一些存货难以计量、核价的行业,如农林牧鱼等行业,虚增的存货往往通过现金采购,而采购的数量、价格往往具有可变性,如水产养殖行业,采购的鱼苗会长大、繁殖,林业的花木苗会生长,待实际盘点时,往往时过境迁,且缺乏成熟的市场参考价,对存疑之处也难以找到对标,举证其质疑的合理性。造假人通过调高存货数量、调低单价,同时调高投入、产出比,达到虚增产成品数量、降低产成品单位成本,虚增销售利润的目的。

3)漏减开支

隐瞒成本、费用列支是财务造假最常见的手段,其手法多样,在此不再阐述。只要销售毛利率、费用占收入比等财务指标与同行业无较大差异,往往难以察觉。

比如,2018年受证监会处罚的昆明机床,高管薪酬方面,昆明机床董事会2015年3月29日通过了公司高管人员2014年度薪酬考评方案,2016年3月30日通过了公司高管人员2015年度薪酬考评方案,昆明机床应当按照考评方案计提当年高管薪酬,但财务未予全部计提,2014年少计专项奖励1,000,000元,相应少计管理费用1,000,000元;2015年少计基本年薪及专项奖励共2,122,550.71元,相应少计管理费用2,122,550.71元。

(二)资金流造假

业绩造假,必然与资金流产生紧密联系,否则无法构成一个完整的体系。虚构资金流,一般通过虚假现金交易、变造资金交易凭证以及伪造资金循环三种方式。

1.使用现金交易

利用现金交易进行造假,是最为原始的一种造假方式,此方式简单易行,一般出现在工程、零售、农、林、牧等行业。而现金交易的对象,一般为个体户或自然人。个体户或自然人由于规模或个体因素的原因,不方便银行操作,这也为现金交易提供了解析便利。现金交易的最大特点就是无法追溯资金来源及去向,故难以判断交易的真实性。此造假手段由于存在天生的缺陷,目前已经很少企业使用。

2.变造资金交易凭证

为了使财务造假显得更真实可信,通过变造资金交易凭证是最为常见的一种造假手段,同时由于此种造假方式,操作成本较低,且变造的凭证属于第三方证据,证明效力比较强。变造资金交易凭证一般有两种形式:

一是造假人自行行为,通过篡改、伪造银行收付交易回单、对账单、现金存取凭证等,达到与虚假账务处理一致的目的,此方式不足之处是审计机构如严格执行函证程序,很容易被发现。比如,2014年受证监会处罚的天丰节能,伪造的某建设银行账户2011年12月31日的财务账面余额为30,380,019.96元,实际该银行账户余额为380,019.96元。此外,为了配合前述财务造假行为,还伪造了某农村信用联合社账户自2010至2012年的全套对账单。

二是造假人与银行配合共通造假,银行根据造假人安排的“交易”出具对账单、函证等外部证据,此方式隐蔽性极高,除非有执法部门参与调查,否则被发现的几率很低。如康华农业造假案,监管机构与审计机构从康华农业主要银行账户所在的银行调取到的是一份假的对账单,即为造假人与银行配合共通造假的典型案例。

3.伪造资金循环

上述两种虚构资金流的手法最大的缺陷在于其资金流本身是虚假的,所以被识别的几率相对伪造资金循环会更高,于是造假人“发明”了另一种更高明的手法,通过构建资金循环伪造“真实”的资金流,达到同时虚增收入、资产的目的。此手法最大特点就是,所有的资金轨迹在银行系统都有据可查,只有通过层层穿透、抽丝剥茧的方式去核查资金流的轨迹,才能发现资金在循环转圈。通过资金循环造假一般有两种手段:

第一,造假人伪造虚假合同,进行真实资金的划拨,然后通过若干关联公司的真实业务,将资金运行到账外。由于中间掺杂了真实业务,给审计机构的辨识带来难度。比如,2017年受证监会处罚的九好集团,通过和供应商签订虚假业务合同来确认服务费收入,九好集团收到这些供应商支付的服务费款项,均通过其控制使用的个人银行账户循环退回至供应商法定代表人或其指定银行账戶。

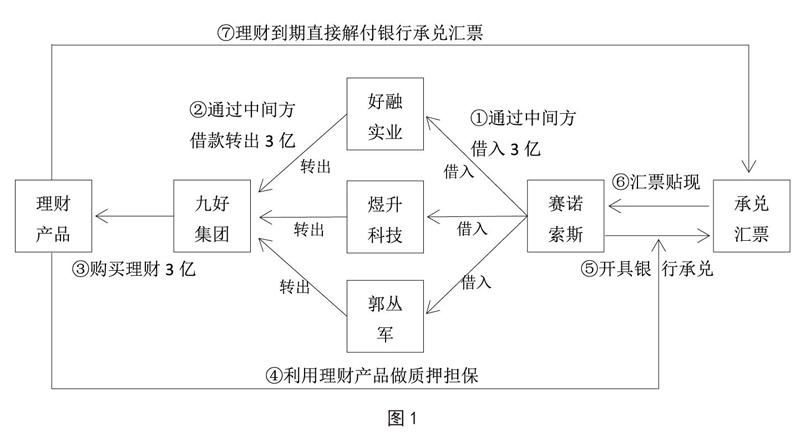

第二,利用银行业务进行“乾坤大挪移”,切断资金循环关系。造假人通过控制的企业(非关联方)或个人,进行资金的借贷,然后再通过质押、担保、贷款、开具银行承兑等手段,将资金重新回流到资金借出方,在资金循环过程中,造假人也因此得到了销售回款或拥有大额资金的假象。比如,2017年受证监会处罚的九好集团,从2015年3月开始通过外部借款购买理财产品或定期存单,于借款当日或次日通过将理财产品或定期存单为借款方关联公司质押担保,并通过承兑汇票贴现的方式将资金归还借款方,从而在账面形成并持续维持3亿元银行存款的假象。操作示意图(如图1):

2015年3月24日、25日,九好集团通过好融实业、煜升科技及郭丛军向赛诺索斯借款合计3亿元,再由好融实业、煜升科技及郭丛军账户转入九好集团账户,然后用此资金购买闭式理财产品。2015年3月25日,九好集团以其3亿元理财产品为赛诺索斯提供担保,赛诺索斯开具银行承兑汇票3亿元并随即贴现,贴现款直接归还赛诺索斯。贴票利息由杜晓芳代替九好集团向赛诺索斯支付。2015年9月,上述3亿元银行理财产品到期后,银行将理财产品资金解付直接归还银行存兑汇票。

参考文献:

[1]中国证监会.中国证监会行政处罚决定书(新疆中基实业股份有限公司、刘一、文勇等8名责任人)[Z].2014-06-27.

[2]中国证监会.中国证监会行政处罚决定书(丹东欣泰电气股份有限公司、温德乙、刘明胜等18名责任人员)[Z].2016-07-05.

[3]中国证监会.中国证监会行政处罚决定书(河南天丰节能板材科技股份有限公司、李续禄、孙玉玲等19名责任人)[Z].2014-02-12.

[4]中国证监会.中国证监会行政处罚决定书(江苏雅百特科技股份有限公司、陆永、顾彤莉等21名责任人员)[Z].2017-12-14.

[5]中国证监会.中国证监会行政处罚决定书(沈机集团昆明机床股份有限公司、王兴、常宝强等23名责任人员)[Z].2018-02-05.

[6]中国证监会.中国证监会行政处罚决定书(浙江九好办公服务集团有限公司、郭丛军、宋荣生等4名责任人员)[Z].2017-04-21.

(作者单位:深圳市中兰环保科技股份有限公司)

猜你喜欢

中国市场(2016年40期)2016-11-28

商(2016年32期)2016-11-24

商场现代化(2016年26期)2016-11-21

科教导刊(2016年27期)2016-11-15

科技资讯(2016年18期)2016-11-15

科技视界(2016年21期)2016-10-17

语文教学之友(2016年9期)2016-10-08

商业会计(2016年7期)2016-05-24

商(2016年6期)2016-04-20