高校推进管理会计应用路径选择

2018-04-28 06:12沈宜蓉

财会学习 2018年11期

沈宜蓉

摘要:随着国家会计改革与发展的深化,推进管理会计应用是高校提升财务管理水平的必然趋势。论文通过分析高校管理会计应用存在主要障碍,提出构建“一个中心、两个结合、三个保障”的推进管理会计应用路径。

关键词:管理会计;应用路径;高校;战略规划

一、高校推进管理会计应用的背景

(一)顺应国家深化会计改革与发展趋势的必然选择

2014年11月,财政部在《关于全面推进管理会计体系建设的指导意见》中提出“3-5年内,在全国培养出一批管理会计人才,力争通过5-10年左右的努力,基本建成中国特色的管理会计体系”的总目标;2016年10月再次在《会计改革与发展“十三五”规划纲要》将”推进管理会计广泛应用”列为“十三五”时期会计改革与发展的主要任务。在印发《管理会计基本指引》基础上,2017年9月正式印发了《管理会计应用指引第100号——战略管理》等22项管理会计应用指引,为全面正确理解管理会计、科学系统应用管理会计提供了基本框架和方向,促进管理会计从顶层设计走向落地实践。由此可见,高校推进管理会计应用是呼应国家深化会计改革的具体表现,有利于实现高校战略发展目标。

(二)提升高校财务管理水平的内在需求

随着国家财政拨款机制改革逐步推进和现代大学建设深化,高校一方面培育一流学科和一流人才需要增加经费投入;另一方面,财政资金投入增长幅度减缓,支出绩效考核更加全面和科学,高校财务管理面临如何合理配置有限资源,实现发展战略目标的新挑战。因此,推行管理会计运用,有利于实现高校财务基本职能由“核算型”向“管理型”转变;有利于促进財务信息与业务有机结合,充分发挥财务信息决策支持作用,增强高校价值创造力,提升财务管理水平。

二、高校推进管理会计应用存在主要障碍

(一)内部环境基础薄弱

内部环境是高校应用管理会计的基础,主要包括与管理会计建设和实施相关的价值创造模式、组织架构、管理模式、资源保障、信息系统等因素。目前,我国高校管理会计应用内部环境基础薄弱。

1.领导层意识不够。我国大部分高校没有设置总会计师职位,领导层对财务工作职能定位仍然停留在传统的“核算和监督”,一般没有设置管理会计专业岗位,在决策中存在“重投入,轻效益”的现象,不能充分认识到管理会计的作用,应用意识缺乏弱化了管理会计应用的广度和深度。

2.专业人才缺乏。一方面我国高校现有财务人员年龄结构倒金字塔型现象严重,人员专业素质差异大,缺少系统的管理会计理论学习和实践,知识结构调整及更新压力大;另一方面,受人事制度影响,新招聘专业人员缺少发展通道而流动频繁,难以在财务管理工作岗位发挥稳定作用。

3.内控体系建设任务重。内部控制是保障管理会计工具方法科学应用的前提条件。根据《财政部关于全面推进行政事业单位内部控制建设的指导意见》(财会[2015]24号),大部分高校已经开展内部控制制度建设,进行了业务流程梳理和风险评估,形成了内控规范手册等成果。一方面,部分高校没有充分重视内控体系建设,工作“虎头蛇尾”,为完成任务走过场;另一方面,目前高校内控体系建设尚处于初级阶段,要达到强化会计核算、内控制度及管理会计协同效应,实现“分事行权、分岗设权、分级授权”管理模式,建立内控建设长效机制,确保内控建设各项成果落地目标需要一个较长周期。

(二)应用活动领域不完整

目前,我国高校已开始管理会计应用探索和实践,但仍处于自发状态,绝大部分也只是在有限领域应用了部分管理会计职能,应用的系统性、针对性和有效性还有待进一步提高。

1.预算重编制,轻管理。我国高校传统预算编制基本原则是收支平衡,预算收入主要来源为财政补助,预算管理更多偏重资源分配,缺少预算执行和考核机制,未能充分发挥预算导向作用;预算编制方法较为单一,以增量预算和零基预算为主,滚动预算和作业预算等方法没有得到有效实施。

2.成本管理欠缺。从制度层面上,高校作为财政补助性质的事业单位,非营利性和服务公益性决定其缺少成本管理内趋力,对成本的关注也仅停留在收费标准等简单财务指标测算上,资金使用更多侧重执行进度,忽视使用效益;从操作层面看,高校成本形态多样,涉及多个业务流程及管理部门,协调难度大。同时,成本核算和管理逐步规范化、精细化需要部分引入权责发生制、开展固定资产折旧和无形资产摊销等会计核算为基础,高校并未全面实施对应会计账务处理。

3.绩效评价结果应用有限。高校绩效评价更多落实在教学、科研等业务活动中,财务绩效评价范围主要体现在财政专项项目。绩效评价依据来源于项目申报时填列绩效目标表,受项目立项、预算等因素影响,不同项目绩效目标所使用绩效评价体系存在雷同性,项目申报绩效指标体系科学性、真实性、适应性等与实际存在差异。绩效考核评价落实不到位,没有形成绩效制定、执行、监督和考核闭环管理,绩效评价结果无论对项目责任人还是项目预算安排没有影响,绩效考核形同虚设。

三、高校推进管理会计应用路径

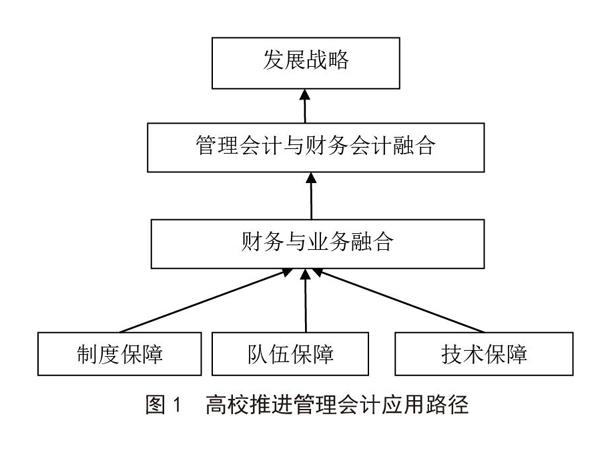

管理会计应用是系统工程,是应用环境、管理会计活动、工具方法、信息与报告四项要素有机统一。为充分发挥管理会计在财务工作中的作用,高校应构建“一个中心、两个结合、三个保障”的管理会计应用推进途径。(见图1)

(一)把握一个中心:以学校发展战略为中心

发展战略是高校为了实现长期的生存和发展,在综合分析自身内部条件和外部环境的基础上做出的一系列带有全局性和长远性的谋划,是高校各项工作开展的指导纲领和行动中心。

1.合理制定财务战略。财务战略是学校发展战略规划中的一个子系统,主要为高校发展筹集资金进行合理资源配置,以实现整体战略。不同时期不同环境下的高校所面临的风险和机会水平不同,同时具有不同的财务特征和价值驱动因素,在资金筹集、分配等方面需要有所侧重。因此,高校应制定合适自己的财务规划,体现学校整体发展战略要求。

2.确定管理会计应用重点。管理会计是“对内会计”,高校所处发展阶段、现有规模、战略目标等不同,管理会计应用重点存在差异性。因此,高校要正视这种差异存在的必然性,紧密围绕学校自身发展战略明确管理会计应用服务的重点,为促进高校管理层进行正确的规划、控制、预测及评价发挥作用。

(二)促进两个融合:财务与业务、管理会计与财务会计

财政部在《關于全面推进管理会计体系建设的指导意见》中明确指出:“管理会计是通过利用相关信息,有机融合财务与业务活动,在单位规划、决策、控制和评价等方面发挥重要作用的管理活动”。

1.促进财务与业务融合。财务是高校业务在经济活动方面的反映,管理会计是高校财务工作重要组成部份。高校应加强财务与资产、人事、教学、规划、审计等不同部门联系,建立财务工作与资产管理、教学管理、科研管理、队伍建设等具体业务协同机制,将财务信息与各相关业务有机结合,有效避免业务重复与信息孤岛现象,进一步提高财务与各项业务融合度。

2.促进管理会计与财务会计融合。管理会计以财务会计提供数据和资料为基础,是财务会计提供信息的应用和拓展。一方面高校要正确理解管理会计和财务会计关系,避免出现过分夸大管理会计作用而忽视财务会计基础工作的极端现象;另一方面需要在财务部门工作定位中充分体现管理会计职能,在财务会计工作中借助信息系统等手段做好管理会计信息收集,在管理会计和财务会计融合中促进高校财务管理健康发展。

(三)营造三个保障:制度保障、队伍保障、技术保障

高校内部环境建设是管理会计应用的土壤。在外部环境建设趋同情况下,高校管理会计应用程度与其营造的环境息息相关。

1.制度保障。主要包括:根据国家有关法律法规和学校发展规划,建立规范的财务治理结构和议事规则,明确各级机构在财务决策、执行、监督等方面的职责权限,形成科学有效的职责分工和制衡机制;根据财务工作需求合理设置管理会计应用内部机构,将权利与责任落实到具体责任人。高校管理会计机构设置应结合学校财务管理体制,有利于会计信息沟通和管理效率的提高。

2.队伍保障。管理会计队伍是高校管理会计的具体实施者,努力培养高素质的管理会计人才是推进高校管理会计应用的根本保证。主要包括:加强学校高层领导的培训,财务部门积极主动参与学校重大事项规划,发挥管理会计的对内决策职能,宣传管理会计应用意义,提高其对管理会计应用和评价的认同感,增强领导应用管理会计意识;加强财务人员管理会计理论和实践培训,提升管理会计人员专业素养,保证管理会计运用落到实处。

3.技术保障。管理会计需要运用财务基础数据进行分析来提供决策依据,因此建立高效的技术保障是提高管理会计应用效率的必要条件。主要包括:完善管理会计信息系统,搭建财务信息和其他资源信息共享平台,利用大数据及网络等技术及时对原始数据源提取、传输及分析;构建高校内部控制建设信息系统,将财务工作和业务流程紧密结合,发挥管理会计“事前-事中-事后”全过程决策参与作用;掌握管理会计应用基本方法,能够根据具体应用领域进行合理选择和灵活运用。

参考文献:

[1]财政部.关于全面推进管理会计体系建设的指导意见[Z].财会[2014]27号.2014

[2]财政部.关于印发《管理会计基本指引》的通知[Z].财会[2016]10 号.2016

[3]财政部.关于印发《管理会计应用指引第100号——战略管理》等22项管理会计应用指引的通知[Z].财会[2017]24号.2017

[4]盛光明,周会,高继宏.高校管理会计的环境及其营建路径研究[J].新教育时代电子杂志(教师版),2016(8).

[5]马淑红,张小玲,周悦.构建高等学校管理会计体系的把控点和途径[J].管理观察,2017(9).

[6]姚利华.“管理会计基本指引”在高校财务中的应用研究[J].财会学习,2016(23).

(作者单位:中南大学计划财务处)

猜你喜欢

中国市场(2022年6期)2022-03-19

商情(2020年29期)2020-07-23

东方教育(2016年18期)2017-01-16

继续教育(2016年11期)2016-11-24

科学与财富(2016年15期)2016-11-24

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

新课程·上旬(2016年2期)2016-04-14