空气质量对股票交易的影响研究

2018-05-02 22:13何慧珠

市场周刊 2018年4期

何慧珠

一、引言

股票市场的优化资源配置功能,是通过一级市场筹资、二级市场股票的流动来实现的,投资者通过及时披露的各种信息,选择成长性好、盈利潜力大的股票进行投资,使资金逐渐流向效益好、发展前景好的企业,推动其股价逐步上扬,为该公司利用股票市场进行资本扩张提供良好的运作环境。

中国近几年的环境问题备受国内外关注,尤其是空气污染问题已是刻不容缓。基于空气质量指数的统计是以地区为界划分的,选定万得省份指数这一个区域划分指数,对各主要城市的空气质量数据进行分析,研究其是否对省份指数的收益率、振幅产生不同程度的影响,为投资者决策提供更具价值的建议。

二、文献综述

(一)空气质量对股票指标的作用机制

1.空气污染和行为

空气质量影响人们的行为,Tom Chang等(2016)发现较高的空气污染水平会通过减少工人每天完工的电话数量来降低工人的生产力且高技能人群的污染负面影响可能更大。郑思齐、张晓楠等(2016)研究了北京市PM2.5浓度对城市居民外出就餐的影响,发现空气污染会降低居民的外出就餐频率和满意度。

2.情绪与股票交易

消极情绪会使得投资者降低风险容忍度,进而采取消极的投资策略,造成低股票收益率。PAUL C.TETLOCK(2007)发现高价值的媒体悲观会对市场价格产生向下的压力。相鹏、耿柳娜、周可新(2017)认为空气污染的不良效应认知功能影响、消极情绪、行为影响。特别的,空气污染引发的消极情绪可能致使股票投资者的行为与决策趋向保守,造成低股票收益率。

(二)当地效应

考虑到天气对当地股市的影响,就有学者发现空气污染状况的属地效应:Tamir Levy,Joseph Yagil(2011)发现空气污染与股票收益负相关,当证券交易所距离污染地越远,这个负相关性就越弱。空气污染会影响当地投资者在远离污染地的证券交易所的投资。Huang(2017)发现当地的PM2.5和北京的PM2.5对重污染企业的股票收益有显著的负面影响,这也对上海证券交易所环保型企业的股票收益产生了积极的影响。

(三)文献评述

文章基于社会关注话题空气质量这一独特视角来解释股票市场收益率、振幅的变动,介于空气质量指数的衡量是一个区域概念,故选用万得的省份综合指数作为研究的因变量。

在研究角度方面,现有的研究衡量空气质量基本上是用统一的指标,要么用某个重点城市,如要么是计算出一个全国的指标,如杨磊(2016)。文章划分不同区域的空气质量,并用省份指数与其一一对应;在研究方法方面,现有的研究基本选用的是线性回归分析或者是Logit模型,把空气质量作为虚拟变量,简单地用空气质量好坏作为研究变量来衡量股票交易情况,这样可能会造成临界点的误差,而文章选用分位数回归方法;在研究思路方面,之前的学者立足于空气质量对股票交易的总体影响,而空气质量作为影响股票交易的变量可能不是影响很大,所以文章研究对其尾部数据的影响,从而使得结论更具说服力。

三、数据来源、模型及方法

(一)数据来源

文章首先通过空气质量分别与31个省份组合,选出百度搜索结果最多的10个省份,这是基于赵龙凯(2013)的研究。空气质量指数取自来自https://www.aqistudy.cn/网站的历史AQI指数;十大省份指数取自WIND资讯2013年12月6日到2017年12月29日的对应省份综合指数的日交易数据的周数据,包括最高、最低点位、收盘价、成交量等。

十个省份的主要城市的空气质量指数、省份综合指数的收益率与振幅的描述性统计结果如下:

(二)分位数回归模型

设随机变量X的分布函数为F,对任意0<£<1,称:

F-1(£)=inf{x:F(x)≥£}

为X的£-分位数。一般我们所说的中位数就是0.5-分位数;还有四分位数,分别是第一四分位数0.25-分位数,第二四分位数0.5-分位数,以此类推。

如果用经验分布函数Fn(x)=n-1代替上面判决理论问题中的分布函数F,则得到结果称为样本分位数。

随机变量X的经验分布函数为:

四、实证研究

为了避免不同省份对不同的空气指数的敏感程度不同造成的影响,选用分位数法,分位数回归提供了回归变量X和因变量Y的分位数之间线性关系的估计方法。因为十个省份的研究方法相似,只是数据的差异,所以本文以北京综合指数为例,进行具体的研究过程的展示。

(一)平稳性检验

ADF序列平稳性检验结果如下:

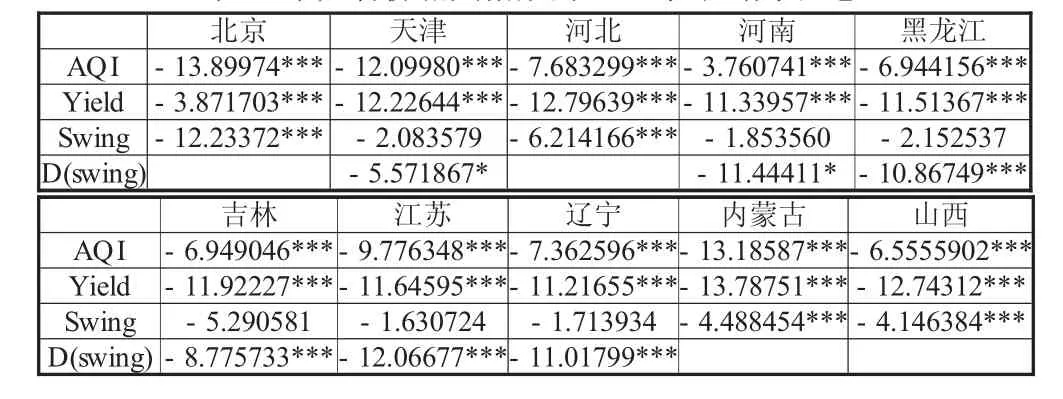

表2 十大省份相关指数的ADF检验结果汇总

经过单位根检验,发现北京市、河北省、内蒙古、山西省的空气质量指数、省份综合指数的收益率与振幅都是平稳序列。然而,天津市、河南省、黑龙江、吉林省、江苏省、辽宁省这些省份或直辖市的指数的振幅不是平稳序列,但是其差分序列是平稳的。

通过观察北京市空气质量指数分别与北京综合指数收益率、振幅、交易量的时间序列图,可以看出收益率与振幅对AQI指数的极端值有一定的解释度,所以接下来重点研究空气质量对股票指数交易的影响。

(二)分布特征与分位数回归的选择

为了观察指数收益率与振幅的分布特征,从Eviews得出的直方图与核密度曲线合并图中可以看出分布都是单峰的,且呈高峰厚尾特征。

当数据出现尖峰或厚尾的分布、存在显著的异方差等情况,最小二乘估计将不再具有优良性质,且稳健性非常差。分位数回归系数估计结果比OLS估计更稳健,而且,分位数回归对误差项并不要求很强的假设条件,因此对于非正态分布而言,分位数回归系数估计量则更加稳健。可以分析解释变量如何影响被解释变量的中位数、分位数等。不同分位数下的回归系数估计量常常不同,即解释变量对不同水平被解释变量的影响不同。

(三)系数分位数回归检验

文章拟对一系列分位数回归的回归系数进行联合检验,比如通过检验不同分位数模型的斜率是否相等来判断一个模型是否具有位移特征,这便是系数分位数回归分析。

回归结果显示:北京市综合指数的收益率随分位数增大,自变量x1的系数的分位数回归估计值呈先逐渐增大后逐渐减小的趋势,就其绝对值而言,在上下尾处空气质量指数的影响程度最大,同样的截距项也是如此。即当AQI比较小,即北京的空气质量较好时,北京市综合指数收益率会有较为明显的上涨。

类似的,北京综合指数的振幅随AQI指数分位数增大,自变量x1的系数的估计值的绝对值有很明显增大的趋势,即上下尾处空气质量指数的影响程度最大。这就说明了当AQI比较高时,即北京的空气质量较差时,北京市综合指数振幅会有较为明显的下降,这可能是雾霾天气影响了投资者心情,使得资本市场交易变得不活跃。

同理,天津综合指数收益率在空气质量较好的时候,即分位数=0.1时,空气质量指数对股票收益率的影响幅度为1.468045,但在高尾部分没有并不显著;而其振幅在高尾部分,即空气质量较差时,分位数=0.9时,天津综合指数的振幅显著下降,影响程度为-0.830733。

河南综合指数的振幅的差分在空气质量变好时,即低尾处,分位数=0.1时,受AQI指数差分影响显著,影响程度约为0.418341;内蒙古综合指数的振幅的差分在空气质量变好较坏时,即低尾处,分位数=0.1时,受AQI指数差分影响显著,影响程度约为-0.297193,在空气质量变差较快时,分位数=0.9时,影响程度为-0.451870,高低尾处影响显著,且高尾处影响更大;江苏综合指数的振幅的差分,在空气质量变好的情况下比空气质量变差的情况,空气质量指数对其影响更大;山西综合指数的振幅在空气质量指数处于分位数0.8-0.9时,受其影响显著,分别为-0.570269和-1.091727。

辽宁综合指数收益率在空气质量较差时,即分位数=0.8时,受AQI指数的影响程度为0.738520,但是当分位数=0.9时,其影响并不显著。

文章还发现,研究的空气质量最受关注的十大城市中,河北省、吉林、内蒙古的收益率和振幅在AQI指数处于高尾与低尾时影响并不显著。

五、结论与建议

在空气质量指数处于极端值,即高尾或者低尾时,对股票交易产生显著影响。调查的十个城市中有六个城市在高尾处,股票振幅易受空气质量指数显著影响,且是反向变动关系,其中山西受影响最大。可能是山西作为煤炭大省,煤炭又是最大的空气污染源之一,其股票市场交易的活跃程度自然受空气质量影响较大。北京、天津和辽宁在低尾处,股票收益率与空气质量指数呈正向变动关系,在样本期内北京和天津股票市场的收益率与空气质量的正向联动关系更大,即空气质量好的时候,空气质量的变动对股票指数收益率影响更大,证实了北京、天津的金融市场较为发达,而且空气质量最受关注,其对股票交易产生了实质影响。空气质量与股票交易的联动性一方面有助于金融投资者应对空气质量波动,灵活调整投资组合策略,合理做出恰当的投资策略;另一方面也有利于政策制定者和投资者自觉的保护环境,提高所在城市的空气质量,提升资本市场实现资源有效配置的作用。

参考文献:

[1]陆静.中国股票市场天气效应的实证研究[J].中国软科学,2011,(06):65-78.

[2]Lepori G M.Air pollution and stock returns:Evidence from a natural experiment[J].Journal of Empirical Finance,2016,(35):25-42.

[3]Chang T,Graff Zivin J,Gross T,et al.Particulate pollution and the productivity of pear packers[J].American Economic Journal:Economic Policy,2016,8(3):141-69.

[4]郑思齐,张晓楠,宋志达等.空气污染对城市居民户外活动的影响机制:利用点评网外出就餐数据的实证研究[J].清华大学学报(自然科学版),2016,56(1):89-96.

[5]Wu X,Chen S,Guo J,et al.Effect of air pollution on the stock yield of heavy pollution enterprises in China's key control cities[J].Journal of Cleaner Production,2018,170:399-406.

[6]相鹏,耿柳娜,周可新等.空气污染的不良效应及理论模型:环境心理学的视角[J].心理科学进展,2017,25(4):691-700.

[7]陆静.中国股票市场天气效应的实证研究 [J].中国软科学,2011,(06):65-78.

[8]Levy T,Yagil J.Air pollution and stock returns in the US[J].Journal of Economic Psychology,2011,32(3):374-383.

[9]Huang X.PM2.5,Investor Sentiment,and Stock Returns[J].DEStech Transactions on Engineering and Technology Research,2017(icaenm).ISBN:978-1-60595-436-3.

[10]郭永济,张谊浩.空气质量会影响股票市场吗?[J].金融研究,2016,(02):71-85.

[11]万孝园,陈欣.雾霾对中国股市收益的影响 [J].投资研究,2016,(01):81-94.

[12]杨磊.雾霾天气与股票收益影响的实证研究[D].西南财经大学,2016.

[13]赵龙凯,陆子昱,王致远.众里寻“股”千百度———股票收益率与百度搜索量关系的实证探究 [J].金融研究,2013,(04):183-195.

[14]谢珺怡.空气质量指数(AQI)对中国股票市场影响的研究[J].当地经济,2016,(20):124-125.

[15]陈晓春,黄媛.国际原油市场与股票市场的联动关系研究——基于分位数回归的经验证据[J].财经理论与实践,2017,38(5):53-58.

猜你喜欢

农业灾害研究(2022年2期)2022-05-31

小学生学习指导(中年级)(2020年3期)2020-01-03

学校教育研究(2019年24期)2019-02-07

股市动态分析(2016年24期)2017-01-07

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年18期)2016-10-11

股市动态分析(2016年4期)2016-09-29

读写算·小学低年级(2015年3期)2015-12-04

读者·校园版(2013年10期)2013-05-14