基于渠道理论视角下农业企业营运资金的绩效管理研究

2018-05-08 06:14李小健

新疆农业科学 2018年3期

陈 静,李小健

(西北农林科技大学经济管理学院,陕西杨凌 712100)

0 引 言

【研究意义】渠道管理是对处在不同渠道的营运资金分渠道予以管理,矫正要素合理配置,使各要素实现精准配置。许多学者基于渠道视角下研究营运资金管理问题。农业企业处于产业链的最前端,目前的营运资金管理相对滞后,研究实施和加强基于渠道管理方法对提高农业企业营运资金管理绩效有实际意义。【前人研究进展】国外在财务管理初期,研究主要集中在营运资金的各单项要素上。国外Richard和Laugh Lin[1]首次提出用现金周转期评价营运资金绩效并给出了现金周期的计算公式,被广泛应用于农业企业营运资金管理的实证分析中。20世纪80年代后,其重心开始转移到对供应链的优化上来。国外Hofmann et al.[2]把供应链理论与现金周转期相结合,分析了营运资金管理如何增加股东价值。Etiennot et al.[3]重新阐述了营运资金的含义,即营运资金=流动资产-流动负债=(长期负债+所有者权益)-非流动资产。国内中国海洋大学中国企业营运资金管理研究中心为研究提供了可靠的数据平台。王竹泉等[4-10]对中农业企业营运资金管理进行调查并提出分销渠道控制重心原理。孔宁宁等[11-12]分析得出现金周转期与企业盈利能力存在显著相关关系,并提出适当的信用政策和存货政策可以使营运资金周转期维持在合理水平。王秀华等[13-15]分析了农业企业供应链上营运资金管理存在的问题,说明了农业企业在采购渠道、生产渠道和营销渠道的弱势,提出关系资本、优化产业链关系等是提高农业类企业营运资金管理绩效的有效途径。邵乐等[16-18]以新疆的农业企业为研究对象, 通过量化研究方法,分析得出新疆农业企业要注重企业的偿债能力和营运能力以及一些增长能力,保证资金高效运用从而提高企业成长能力和竞争力。【本研究切入点】有关研究的文献较少,研究针对不同类型的农业企业,在控制规模、收入、财务杠杆等的基础上,搭建数据平台。【拟解决的关键问题】以农业企业为研究对象,收集并分析2010~2015年间56家农业企业的相关数据,为农业企业渠道理论营运资金的管理提供科学依据。

1 材料与方法

1.1 材 料

选取56家农业企业为样本,对2010~2015年间的数据进行实证分析,基于数据整体性、可靠性的考虑,在选取样本时将带有ST、*ST企业、数据不完整的企业以及存在异常值的数据等从样本中剔除。研究与自变量相关数据来源于中国上市公司营运资金管理数据库(http://bwcmdatabase.ouc.edu.cn),其余数据来源于国泰安数据库(http://www.gtarsc.com/)。

1.2 方 法

1.2.1 假设

采购渠道营运资金是企业在采购环节产生的与购买行为相关的所有资金占用项目,其中包括购买农药、化肥、种子和其他材料占用资金及应付预付款项和应付票据等结算资金,成本分析模式表明存货的最佳采购量是使储存成本和订货成本之和最小,即储存成本和订货成本大体相等时总成本最小。由于农业季节性生产特性,在生产经营旺季需占用大量资金采购原材料,这种不均衡的材料消耗和随机的采购模式使持有材料存货的机会成本和储存成本提高,而原材料属于非速动资产,周转速度慢,周转期长不利于公司采购渠道营运资金管理绩效的提高。其次,农业企业由于融资方式的限制,多数依赖银行借款,应付账款融资规模小。假设H1:农业企业采购渠道营运资金周转期与企业综合绩效存在负相关关系。

生产渠道作为采购和营销渠道的中介,起着纽带作用。生产渠道营运资金是企业在生产过程中用于周转的资金,资金主要包括在产品存货、其他应收应付往来款项、应付职工薪酬等项目。对于农业企业来说,农用物资等原材料从采购入库到投入生产,时间越短,储存成本越低,使营运资金周转率提高,但农业生产周期长,在产品数量多,而在产品不具备直接对外销售的条件,变现能力差,导致生产渠道周转期延长,从而增加了企业的机会成本和储存成本,并且市场竞争愈发激烈,工人小时工资率的提高,使得应付职工薪酬融资不能充分发挥优势。假设H2:农业企业生产渠道营运资金周转期与企业综合绩效存在负相关关系。

营销渠道作为最后一个环节,关系到企业的资金回收和获利能力,主要包括农产品存货资金及应收预收等往来款和应交税费等结算资金。农产品受国家政策扶持免缴相关税费,应交税费占用资金比重较小,农业企业的税负相对较低。因此,农业企业的应收账款周转率和农产品存货周转率决定着营销渠道营运资金的使用效率。在农产品市场供给饱和的情况下,农产品卖难导致一方面存货储存成本和机会成本增加,另一方面容易发生减值或变质损失,损害企业经济利益。相比农产品存货,应收账款的变现速度较快,但会增加收账成本和折扣成本。农业企业本身资金链薄弱,而应收账款实质是客户占用本企业资金,因此,农产品卖难和赊销形成应收账款周转期的延长,直接影响营销渠道营运资金管理绩效的提高。假设H3:农业企业营销渠道营运资金周转期与企业综合绩效存在负相关关系。

1.2.2 因子分析

采用描述性统计分析的方法对农业企业各渠道营运资金整体状况进行评价。

采用主成分因子分析的方法对反映企业整体经营状况的偿债能力、经营能力、盈利能力、发展能力及每股收益指标提取公因子,旋转载荷平方和得各因子权重,用成分得分系数描述原始变量与因子之间的关系,最后各因子与权重相结合得出企业综合绩效指标。

采用多元回归模型对农业企业营运资金管理效率与企业综合绩效关系进行估计。

1.2.2.1 综合绩效指标提取

因变量选取衡量企业综合绩效的指标,传统的绩效指标都是围绕盈利能力展开的,比如总资产收益率、净资产收益率、利润增长率等,随着经济的多元化发展,利润指标已不足以展示一个企业的绩效状况,所以分别选取流动比率Y1、速动比率Y2、资产负债率Y3、流动资产周转率Y4、总资产周转率Y5、资产报酬率Y6、总资产净利润率Y7、净资产收益率Y8、投入资本回报率Y9、总资产增长率Y10、营业收入增长率Y11、每股收益Y12,通过因子分析提取综合的绩效指标Performance(简称perf)。

由成分得分系数矩阵得出原始变量与提取因子之间的关系如下:

F1=-0.043Y1-0.044Y2-0.001Y3-0.085Y4-0.066Y5+0.235Y6+0.233Y7+0.219Y8+0.243Y9+0.025Y10-0.047Y11+0.185Y12

F2=0.356Y1+0.362Y2-0.229Y3+0.029Y4+0.026Y5-0.022Y6-0.003Y7-0.028Y8-0.029Y9+0.256Y10-0.006Y11+0.027Y12

F3=0.023Y1+0.037Y2+0.011Y3+0.541Y4+0.527Y5-0.050Y6-0.055Y7-0.094Y8-0.067Y9+0.038Y10+0.014Y11+0.05Y12

F4=0.028Y1+0.001Y2-0.245Y3+0.041Y4-0.025Y5+0.007Y6+0.029Y7-0.107Y8-0.042Y9-0.300Y10+0.898Y11-0.002Y12

F1、F2、F3、F4表示提取的四个因子,各因子权重为W1=36.142%/83.424%,W2=22.543%/83.424% ,W3=15.959%/83.424%,W4=8.780%/83.424%,因此,农业企业的综合绩效表示为:Perf=0.433F1+0.270F2+0.191F3+0.105F4

1.2.2 自变量和模型设计

自变量为采购渠道营运资金周转期X1、生产渠道营运资金周转期X2、营销渠道营运资金周转期X3,分别建立三个模型进行分析。采购渠道营运资金周转期的计算公式表现为CGWCC(X1) =(材料存货+预付账款-应付账款、应付票据)÷(营业收入/360),生产渠道营运资金周转期的计算公式为SCWCC(X2)= (在产品存货+其他应收款-应付职工薪酬-其他应付款)÷(营业收入/360),营销渠道营运资金周转期计算公式为YXWCC(X3)=(农产品存货+应收账款、应收票据-预收账款-应交税费)÷(营业收入/360)。

选取公司规模、成长性、前十大股东持股比例平方和以及财务杠杆作为控制变量。其中控制变量公司规模(Size)=LN(营业收入),成长性指标(Growth)反映企业的发展能力用营业收入增长额/本年营业收入的比例来确定。利用债务融资具有抵税作用,财务杠杆(Lever)表示为期末负债总额/期末资产总额,赫芬达指数(Herfindahl10)表示前十大股东持股比例的平方和。

模型的基本形式如下:

Perf=β0+β1*x1it+β2*sizeit+β3*growthit+β4*leverit+β5*herfindahl10it+εit.

(1)

Perf=β0+β1*x2it+β2*sizeit+β3*growthit+β4*leverit+β5*herfindahl10it+εit.

(2)

Perf=β0+β1*x3it+β2*sizeit+β3*growthit+β4*leverit+β5*herfindahl10it+εit.

(3)

模型中X1、X2、X3表示经营性营运资金管理效率变量,i代表不同的横截面维度,t代表时间。

1.3 数据处理

使用SPSS软件进行因子分析提取绩效公因子,通过EVIEWS软件对模型进行多元线性回归分析。

2 结果与分析

2.1 农业企业营运资金渠道划分及周转现状

农业企业营运资金分为采购、生产和营销三个渠道,每个渠道营运资金管理的侧重点不同,其资金周转也各具特点。划分业务流程视角下农业企业营运资金管理渠道。图1

图1 企业营运资金周转示意

Fig.1 enterprise working capital flow diagram

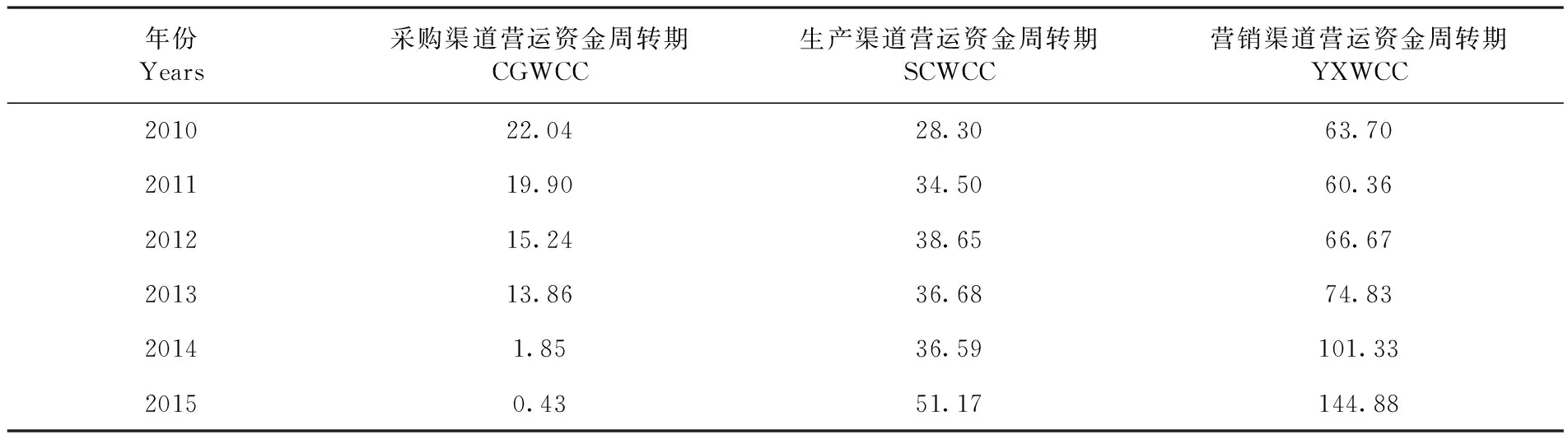

农业企业采购渠道营运资金周转期呈波动下降趋势,从2010~2015年,平均每年下降3.60 d。主要由于应付款项占用资金逐年上升,从2010年13 365.03×104元到2015年28 043.26×104元涨幅达到109.83%,预付款项五年走势平稳。农业企业内部资金积累能力差,本身获得的毛利有限,依靠占用供应链上游资金补给生产,只能增加企业短期的效益。生产渠道和营销渠道营运资金周转期呈波动上升趋势。其中生产渠道营运资金周转期从2010年到2015年平均每年上升3.81 d,这是由于农业自然生产周期长,加之用于生活消费的农产品或加工产品鲜活不易储存,在生产环节存在质量安全隐患等,使生产渠道营运资金管理更难,周转期延长。营销渠道营运资金周转期从2010~2015年,平均每年上升13.53 d,造成这一不良状况的原因是农业企业销售渠道功能弱,应收账款占用资金居高不下,从2010年11 100.52万元到2015年21 630.12万元涨幅达到94.86%,应收账款变现速度慢,使内部资金短缺而预收款项趋于平缓。其次,农产品销售渠道单一,作为快消品的农产品,保质期短,如果没有准确的市场预测和市场定位,缺乏灵活多样的营销渠道,产品滞销或超过保质期,使农产品减值甚至变质损失,延长了营销渠道营运资金周转期。表1

表1 2010~2015年农业企业营运资金周转期指标(按渠道)

Table 1 index of working capital turnover of agricultural listed companies in 2010-2015 (by channel) (d)

年份Years采购渠道营运资金周转期CGWCC生产渠道营运资金周转期SCWCC营销渠道营运资金周转期YXWCC201022.0428.3063.70201119.9034.5060.36201215.2438.6566.67201313.8636.6874.8320141.8536.59101.3320150.4351.17144.88

注:中国上市公司营运资金管理数据库,经excel处理而得

Note: Source: China listed company working capital management database, processed by excel

2.2 描述性统计

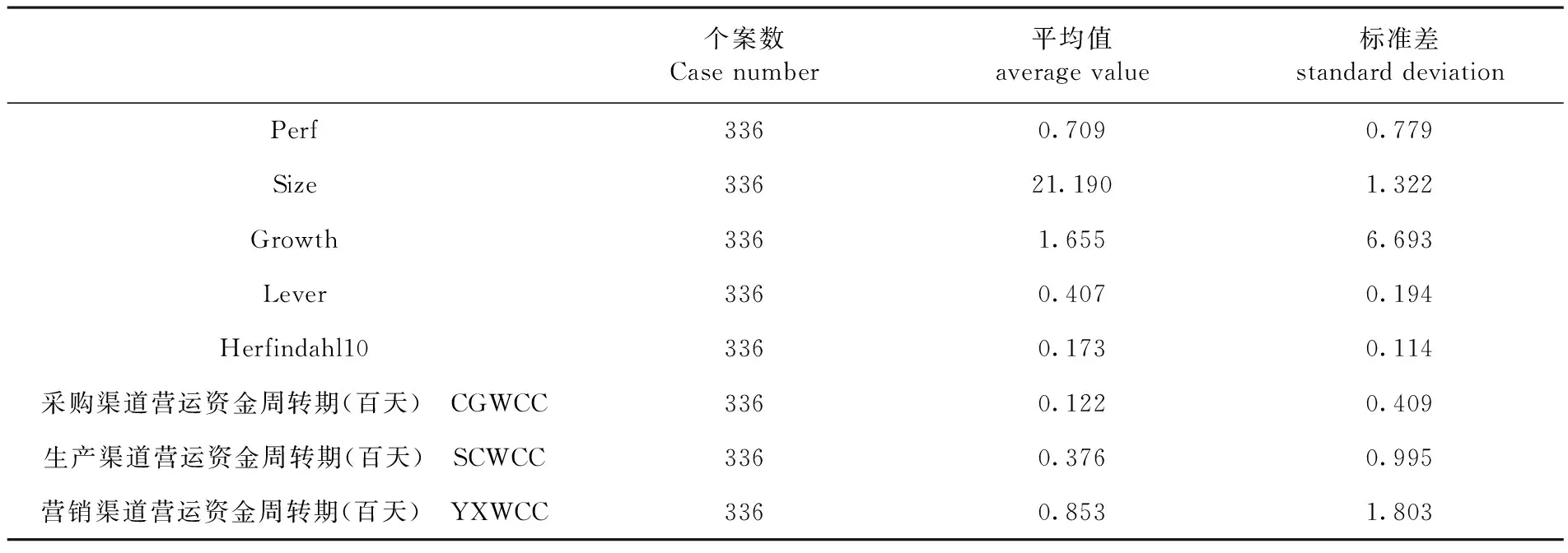

研究表明,农业企业采购渠道、生产渠道和营销渠道营运资金周转期的标准差分别为41、100和180 d,波动幅度较大,因为农业企业易受自然因素的影响。从平均值可以看出采购渠道和生产渠道的营运资金周转期分别为12和38 d,而营销渠道的营运资金周转期为85 d,其周转期相对较长,说明农业企业材料存货和在产品存货周转速度较为理想,合理利用了商业信用购货,减少了企业内部营运资金的使用,而产成品存货周转率较低,对下游客户的赊销力度大、客户信用管理欠缺等。资产负债比率均值为0.41处于0.4~0.6,表明农业上市公司在利用债务筹资方面保持了良好的水平。表2

2.3 因子分析

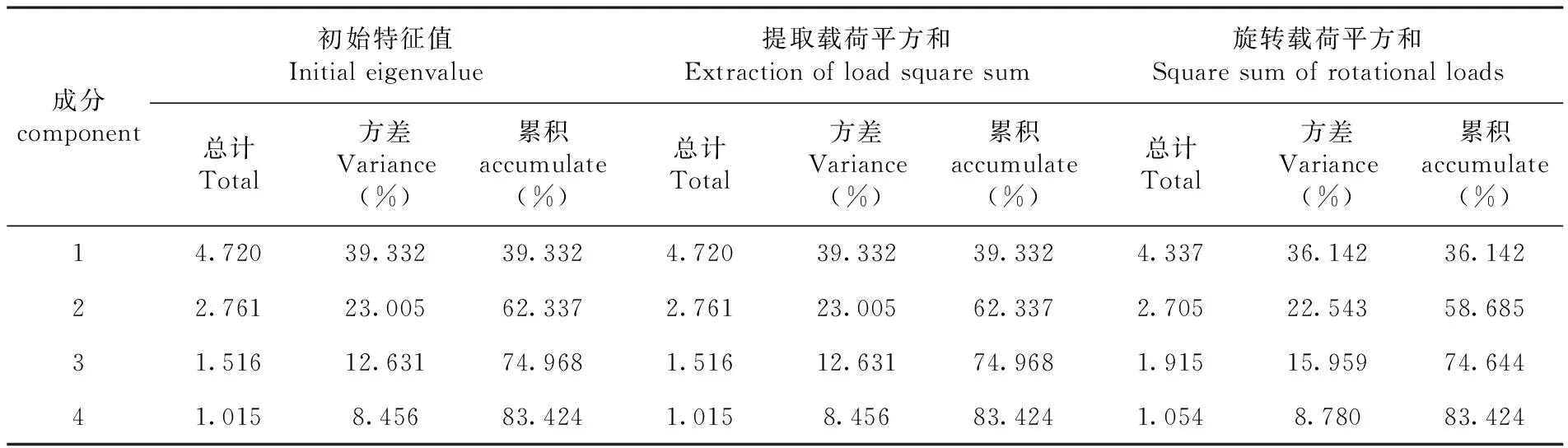

对需要提公因子的变量进行KMO和巴特利特检验以判断是否适合进行因子分析,使用SPSS软件分析结果显示KMO值达到0.727,巴特利特检验的观测值为5 022.07,相伴概率小于0.01,认为相关系数矩阵与单位矩阵有显著差异,反映农业企业整体绩效水平的12个财务比率具有较强的相关性可以进行因子分析。其次,指定提取条件为特征根大于1,选择最大方差法对因子进行旋转,最终提取因子的累计贡献率为83.424%,说明原有变量丧失了较少的信息量,符合提取公因子的要求。最后,通过协方差矩阵可以看出四个因子两两之间没有线性相关性。表3

表2 变量描述性统计

Table 2 descriptive statistical analysis of variables

个案数Casenumber平均值averagevalue标准差standarddeviationPerf3360.7090.779Size33621.1901.322Growth3361.6556.693Lever3360.4070.194Herfindahl103360.1730.114采购渠道营运资金周转期(百天) CGWCC3360.1220.409生产渠道营运资金周转期(百天) SCWCC3360.3760.995营销渠道营运资金周转期(百天) YXWCC3360.8531.803

注:spss软件描述性统计分析结果

Note: Source: descriptive statistical analysis of SPSS software

表3 总方差

Table 3 Total variance interpretation table

成分component初始特征值Initialeigenvalue提取载荷平方和Extractionofloadsquaresum旋转载荷平方和Squaresumofrotationalloads总计Total方差Variance(%)累积accumulate(%)总计Total方差Variance(%)累积accumulate(%)总计Total方差Variance(%)累积accumulate(%)14.72039.33239.3324.72039.33239.3324.33736.14236.14222.76123.00562.3372.76123.00562.3372.70522.54358.68531.51612.63174.9681.51612.63174.9681.91515.95974.64441.0158.45683.4241.0158.45683.4241.0548.78083.424

注:spss软件因子分析结果

Note: Source: descriptive statistical analysis of SPSS software

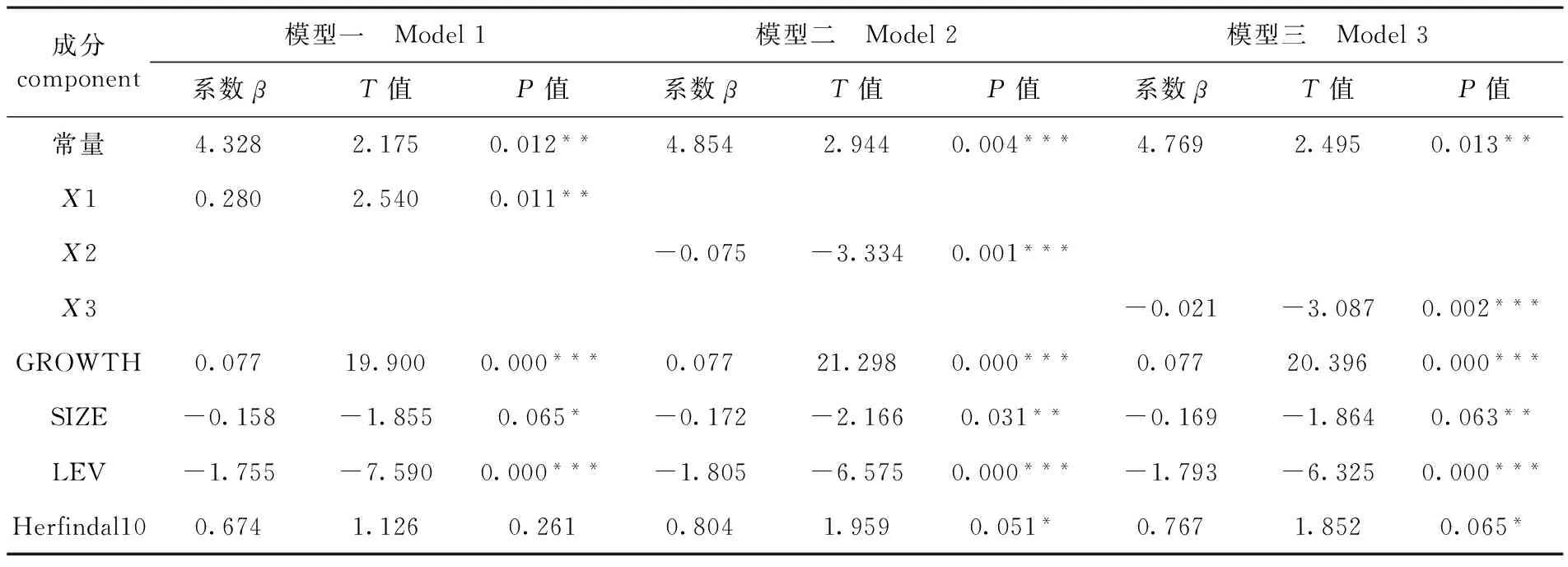

2.4 多元回归结果

通过Eviews软件分别对模型(1)、(2)和(3)进行多元线性回归,建立固定效应模型进行分析,结果显示调整后的可决系数均为0.75,说明模型拟合度较好;F统计量分别为16.25、17.38和17.35,收尾概率均为0,模型总体显著性检验通过DW检验值分别为2.01、2.02、2.01,说明模型不存在序列自相关,三个模型均线性显著。表4

表4 回归结果分析

Table 4 regression results analysis table

成分component模型一 Model1模型二 Model2模型三 Model3系数βT值P值系数βT值P值系数βT值P值常量4.3282.1750.012**4.8542.9440.004***4.7692.4950.013**X10.2802.5400.011**X2-0.075-3.3340.001***X3-0.021-3.0870.002***GROWTH0.07719.9000.000***0.07721.2980.000***0.07720.3960.000***SIZE-0.158-1.8550.065*-0.172-2.1660.031**-0.169-1.8640.063**LEV-1.755-7.5900.000***-1.805-6.5750.000***-1.793-6.3250.000***Herfindal100.6741.1260.2610.8041.9590.051*0.7671.8520.065*

注:***、**、*分别代表在0.01,0.05和0.1的水平上显著相关

Note:***,**and*are significantly related to the level of 0.01,0.05 and 0.1 respectively

3 讨 论

在控制变量影响保持稳定的情况下,2010~2015年农业企业采购渠道的营运资金周转期与公司绩效在5%的水平上显著正相关,即采购渠道营运资金周转期适当延长可以提高农业企业绩效管理水平。与前述假设1相矛盾,原因是农业企业季节性特性以及自有资金匮乏,过多的使用应付账款融资,拖欠货款且供应链上游一般为农户、农业合作社、育种企业等农业生产者,在与供应商的合作协议中,合作期限较长,一般为3~10 a。公司根据市场需求状况,结合自身产品结构及经营能力等具体情况,提前1~2 a订立采购计划,签订采购协议,较长的采购期间,形成了较长的资金结算期间,但是应注意当供应商长时间收不到款项不仅影响农业企业生产运营而且不利于供应链的优化,同时农业企业丧失了良好的商业信用,因此适当降低应付账款占用额,能够带来更高的边际收益。生产渠道营运资金周转期与公司绩效在1%的水平下显著负相关,生产环节营运资金周转时间越短,周转率越高,相应的资金使用效率越高,与假设2的预期一致。营销渠道营运资金周转期与公司绩效在1%的水平下显著负相关,其周转期越短代表资金回款速度越快、管理效率越高,与假设3的预期一致。

4 结 论

4.1 加强采购渠道供应商管理,提高供应链稳定性

采购渠道各项目周转期的分析值P值至少低于0.1时才能达到显著水平,当达到低于0.01时显著性水平最高,可信性最强。样本分析中P值为0.011,系数β为0.28因此达到5%显著正相关,农业企业要在农产品成熟期合理使用应付账款,例如在成熟期6、7月份采购的农用物资等款项应在供应商优惠条款到期前支付,避免长时间占用供应商款项。控制采购存货、应付账款、应交税费以及其他一些应付款项的周转期,保证采购渠道资金需求,提高采购渠道营运资金周转效率。

4.2 改善内部生产流程,提高生产渠道的资金使用效率

降低材料、人工等的耗费,是缩短生产渠道营运资金周转期提高营运资金管理效率的有效途径。生产渠道营运资金管理效率概率值P为0.001达到1%水平的显著相关性同时系数β为-0.075,证明两者存在负相关关系。说明生产渠道营运资金越短越有利于提高企业综合绩效水平,应鼓励农业企业生产模式创新,扩大温室大棚等现代设施和农业生产规模,提高生产效率,缩短生产渠道营运资金的占用期。

4.3 调整对下游客户的营销模式,实现营销渠道多样化

农业企业营销渠道管理效率弱于前两者,通过回归分析结果可得营销渠道营运资金管理效率与企业综合绩效的相关性概率P值为0.002,系数值β为-0.021,P值低于0.01,证明显著性水平高,相关性强。与销售商建立长期战略伙伴关系从客户那里获得准确的终端消费者需求信息,进而促进产成品的快速销售,降低库存商品的储存成本,从而缩短营销渠道营运资金占用期显得尤为重要。农业企业可以建立网络销售平台,线上线下销售模式相结合,拓宽销售渠道,开发细分市场。同时,农业企业可以培养高素质的分销商,进行农产品直销,减少不必要的周转环节,防止农产品因为周转时间太长而出现腐烂变质的情况;淘汰掉低效率的中间商,为农产品争取时间的同时也降低产品的中间成本,促使营销渠道营运资金周转期缩短,管理效率得以提高。

参考文献(References)

[1] Richards, V. D., & Laughlin, E. J. (1980). A cash conversion cycle approach to liquidity analysis.FinancialManagement, 9(1):32-38.

[2] Erik, H. P. D., & Herbert, K. P. D. (2010). A supply chain‐oriented approach of working capital management.JournalofBusinessLogistics,31(2): 305-330.

[3] Etiennot, H., Preve, L. A., & Sarriaallende, V. (2012). Working capital management: an exploratory study.JournalofAppliedFinance, 22(1): 161-174.

[4]王竹泉,马广林. 分销渠道控制:跨区分销企业营运资金管理的重心[J]. 会计研究,2005,(6):28-33, 95.

WANG Zhu-quan, MA Guang-lin. (2005). Distribution channel control: the focus of operation capital management of cross-district distribution enterprises [J].AccountingResearch, (6):28-33, 95. (in Chinese)

[5]王竹泉,张先敏. 基于渠道管理的营运资金管理绩效评价体系设计[J]. 财会月刊,2012,(13):11-13.

WANG Zhu-quan, ZHANG Xian-min. (2012). Design of performance evaluation system for operation capital management based on channel management [J].FinanceandAccountingMonthly, (13):11-13. (in Chinese)

[6]王竹泉,逄咏梅,孙建强.国内外营运资金管理研究的回顾与展望[J]. 会计研究,2007,(2):85-90.

WANG Zhu-quan, PANG Yong-mei, SUN Jian-qiang. (2007). The review and prospect of working capital management in China and abroad [J].AccountingResearch, (2): 85-90. (in Chinese)

[7]王竹泉,孙莹,孙建强等.中国上市公司营运资金管理调查:2015[J].会计研究,2016(12):37-43, 95.

WANG Zhu-quan, SUN Ying, SUN Jian-qiang, et al. (2016). Working capital management survey of Chinese listed companies: 2015 [J].AccountingResearch, (12): 37-43, 95. (in Chinese)

[8]孙莹,王竹泉,张先敏等.中国上市公司营运资金管理调查:2014[J].会计研究,2015(12):67-73, 97.

SUN Ying, WANG Zhu-quan, ZHANG Xian-min, et al. (2015). Working capital management survey of Chinese listed companies: 2014[J].AccountingResearch, (12): 67-73, 97. (in Chinese)

[9]王竹泉,孙莹,王秀华,孙建强,王贞洁.中国上市公司营运资金管理调查:2010[J].会计研究,2011(12):52-62, 97.

WANG Zhu-quan, SUN Ying, WANG Xiu-hua, et al. (2011). Investigation of operating capital management of Chinese Listed Companies: 2010 [J].AccountingResearch, (12): 52-62, 97. (in Chinese)

[10]王竹泉,王秀华,王硕.农林牧渔业营运资金管理现状分析及建议[J].财会月刊,2012,(35):24-27.

WANG Zhu-quan, WANG Xiu-hua, WANG Shuo. (2012). Analysis and suggestion on the management of operating funds for agriculture, forestry, animal husbandry and fishery [J].FinanceandAccountingMonthly, (35): 24-27. (in Chinese)

[11]孔宁宁,张新民,吕娟.营运资本管理效率对公司盈利能力的影响-基于中国制造业上市公司的经验证据[J].南开管理评论,2009,12(6):121-126.

KONG Ning-ning, ZHANG Xian-min, LV Juan. (2009). The impact of operational capital management efficiency on the profitability of the company - based on empirical evidence of listed companies in China's manufacturing industry [J].NankaiBusinessReview, 12(6):121-126. (in Chinese)

[12]徐晓慧,朱和平. 营运资金管理效率与公司绩效相关性研究-以江浙制造业中小板上市公司为例[J]. 会计之友,2015,(4):101-104.

XU Xiao-hui, ZHU He-ping. (2015). Research on the relationship between operation capital management efficiency and corporate performance: a case study of small and medium-sized listed companies in jiangsu and zhejiang province manufacturing industry [J].FriendsofAccounting, (4):101-104. (in Chinese)

[13]孙建强,赵金梅.渔业上市公司营运资金管理效率与经营绩效的关系[J].财会月刊,2013(22):58-60.

SUN Jian-qiang, Zhao Jin-mei. (2013).Relationship between operational capital management efficiency and operating performance of fishery listed companies [J].FinanceandAccountingMonthly, (22): 58-60. (in Chinese)

[14]吴永丽. 浅析农产品供应链的营运资金管理绩效问题[J]. 农业经济,2015,(9):143-144.

WU Yong-li. (2015). Analysis of the performance of operation fund management of agricultural products supply chain [J].AgriculturalEconomy, (9):143-144. (in Chinese)

[15]王秀华. 渠道管理、关系资本与农业类企业营运资金管理绩效-星河生物案例研究及启示[J]. 财会月刊,2015,(4):67-70.

WANG Xiu-hua. (2015). Channel management, relationship capital and Management of operation capital of agricultural enterprises - study and revelation of xinghe biological case [J].FinanceandAccountingMonthly, (4):67-70. (in Chinese)

[16]杨娇,陈彤.基于主成分分析对新疆种子企业的竞争力评价[J].新疆农业科学,2014,51(11):2 137-2 143.

YANG jiao, CHEN tong. Evaluation on the competitiveness of seed enterprises in xinjiang based on principal component analysis [J].Xinjiangagriculturalscience,2014,51(11):2,137-2,143.

[17]邵乐,陈彤,阿不力孜·布力布力.基于PCA-熵值法的新疆农业企业成长能力评价研究[J].新疆农业科学,2015,52(11):2 142-2 149.

SHAO le, CHEN tong, et al. A study on the growth capability of xinjiang agricultural enterprises based on pca-entropy method [J].Xinjiangagriculturalscience,2015,52(11):2,142-2,149.

[18]杨庆许,陈彤.新疆南疆三地州扶贫资金效益评价研究--基于变截距面板模型的实证[J].新疆农业科学,2017,54(6):1 167-1 175.

YANG Qing-xu, Chen tong. Research on the benefit evaluation of poverty alleviation in the three prefectures in southern xinjiang -- empirical study based on the model of cross-sectional panel [J].Xinjiangagriculturalscience, 2015,54(6):1,167-1,175.

猜你喜欢

华人时刊(2022年9期)2022-09-06

股市动态分析(2020年13期)2020-08-12

股市动态分析(2020年12期)2020-08-12

股市动态分析(2020年11期)2020-08-10

股市动态分析(2020年10期)2020-08-10

中国交通信息化(2019年12期)2019-08-13

中国交通信息化(2019年12期)2019-08-13

人大建设(2017年7期)2017-10-16

声屏世界(2014年8期)2014-02-28

电影新作(2014年4期)2014-02-27