货币供应量与股市的影响关系研究

2018-05-08 07:16郭琛琛

中国集体经济 2018年3期

郭琛琛

摘要:文章采用时间序列研究方法对2000年1月至2016年12月的数据进行实证分析,结果表明不同层次的货币供应量对股票市场的影响不同,货币供应量与股市价格无长期协整关系,M0、M1对股市的影响是短期的,且股市价格与M0和M1同方向变动,M2对股市价格的变动没有解释能力,对股市价格也没有短期的影响力。要干预股市,在短期内可以通过调节货币供应量来实现,但股市的长期稳定主要依靠市场来调节。

关键词:货币供应量:股市;M0;M1:M2

一、引言

无论是经济下行期还是经济繁荣期,货币政策始终引导着经济运行的方向,是经济稳定的推动器。货币政策的推行源于几方面:一是20世纪90年代初的房地产和开发区热使得1997年和1998年金融风险增大:二是结构性问题突出,实际有效贷款需求不足:三是长期实行以银行间接融资为主的金融体制,企业资产负债率过高,不良贷款问题突出。货币政策的推行带来了货币信贷总量的平稳增长和国内金融的稳定发展,但是在新的发展过程中,我国的货币政策仍然不可避免的面临挑战。

货币政策影响金融市场,也影响着股价,金融危机的爆发使得股价一度出现了剧烈的波动,但是总体来看,政策推行使股票市场趋于稳定。为了探究货币政策对股市的影响,本文选择货币供应量作为中间指标,该指标的选择学术界并没有统一的标准,但照目前的国情来看,选择货币供应量作为中间目标仍具有一定的合理性。因此,本文从货币供应量人手,分析货币政策与股票市场价格的影响关系。

二、文献综述及相关假设

(一)文献综述

关于货币供应量和股市价格问题的研究,国内外学者已经取得了一定的成果。Peter sellin(2001)认为,货币可以有效的预测股票的未来收益率,短期内股票收益率和通货膨胀率呈负相关关系。Roberto RAgobon等(2003)认为货币政策能够预估股市走势对总需求的影响。Willem Thorbecke(1997)认为扩张的政策能够增加股票的事后收益和资产的事前产出。Christos Ioannidos等(2007)认为货币政策对股票收益率影响显著。leffrey等(1994)和孙华妤等(2003)则认为货币政策对股票价格没有影响。石建民(2001)认为股票市场正向影响货币总需求,并能刺激实际总量经济,吕江林(2005)认为股指与实体经济之间存在双重协整和单项因果关系,张秀利(2012)发现长期均衡关系存在于M1与股市价格之间,M0和M2对股市价格的影响并不显著。周英章等(2002)认为股市对货币供应量的影响要大于货币供应量对股市的推动作用,股市对各个层次货币供应量的影响效果为M1>M0>M2。刘幌松(2004)认为货币供应量的增减与股市的涨跌同向变动,M1与股市价格不存在长期协整关系但能影响股市价格,股市价格的变化会对MO产生影响。

(二)相关假设

货币供应量根据流动性划分为不同层次,具体而言,M0的流动性最强,其次是M1,然后是M2。M0的变化影响单位和居民的消费水平,这种影响给股市价格带来的冲击较小,当MO趋于稳定,股票市场受到的影响会减弱。M1是反映居民和企业资金松紧变化和经济周期波动的先行指标。与M0相比,M1涵盖的范围更广,货币政策的变化影响M1的数量总额,该影响会使得居民和企业用于投资的资金发生变化,进而对股票市场的价格产生影响。M2反映现实购买力和潜在购买力,M2变化则表明居民和企业的购买力发生变化,进而会影响到股票市场,但是M2的流动性较弱,当M2变化时,股票市场的反应会相对滞后。

假设1:M0对股票市场价格的影响是短期的,且二者的变化方向相同。

假设2:MO与股票市场价格之间不存在长期关系。

假设3:M1对股票市场价格的影响是短期的,且二者的变化方向相同。

假设4:M1与股票市场之间不存在长期关系。

假设5:M2对股票市场价格短期内的影响较弱,但是二者的变化方向相同。

假设6:M2与股票市场之间存在长期关系。

三、样本选择及实证研究

(一)样本选择

本文选择2000年1月至2016年12月M0、M1、M2、上证综合指数和深证成指共1020个样本量进行分析。其中,M0、M1、M2的数据来源于中国人民银行,上证指数和深证指数由wind金融数据库获得。对数据进行缺失处理之后,使用stata进行数据的运算。

对数据进行修匀处理,得到货币供应量和上证深证时间序列长期趋势,发现并无季节性趋势,因此,本文未对数据进行季节性处理。

(二)实证分析过程

1.自相关分析

对M0、M1、M2、stockshang和stockshen的数据进行自相关和偏自相关分析,使用Q统计量进行检验,结果显示,M0、M1、M2,stockshang和stockshen检验的所有p值均小于0.05,因此,拒绝原假设,MO、M1、M2,stockshang和stockshen均自相关。

2.平稳性检验

使用如下自回归模型对时间序列yt检验单位根:

△yt=βyt-1+γ1△yt-1+γ2△yt-2+…+γp-1△yt-p+1+~t

H0:β=1(yt非平稳)H1:p<1(yt平稳)

在原假设成立的条件下进行DF检验,结果表示,M0、M1、M2、stockshang和stockshen在1%,5%,10%的水平下,T值均大于相应的p临界值,不能拒绝原假设,M0、M1、M2、stockshang和stockshen均为非平稳序列。进一步对M0、M1、M2、stockshang和stockshen的一階差分进行DF检验,结果显示,△M0、△M1、△M2、△stockshang、△stockshen均可以在1%的水平下拒绝原假设,△MO、△M1、△M2、△stockshang、△stockshen均为平稳序列。

可以看出,M0、M1、M2、stockshang和stockshen为同阶单整,进一步构造VAK模型,检验各变量之间的关系。

3.协整检验

对M0、stockshang和stockshen进行协整检验,迹检验结果,股票市场的价格与M0无长期协整关系。对M1与stock-shang和stockshen之间的协整关系进行检验,结果发现,上证综指和M1之间存在一个协整关系,而深证成指与M1之间并不存在长期协整关系。进一步对stockshang和M1进行残差序列的平稳性检验,发现T值大于各检验水平下的临界值,对应概率为0.5585,无法拒绝残差序列存在单位根的原假设,则残差序列存在单位根,该残差序列不平稳,因此,stockshang和M1之间并不存在协整关系,股市价格和M1之间并无长期关系。

对M2与股市价格进行协整检验,发现M2与股票市场价格之间存在两个协整关系,进一步进行残差的协整检验,发现T值均大于各检验水平下的临界值,对应概率均表示残差序列不平稳,因此,M2与stock-shang和stockshen之间并无长期关系。

综上可知,M0、M1、M2与stockshang和stockshen之间均没有长期协整关系的存在,也就是货币供应量与股市价格之间不存在长期关系,货币政策的施行虽然对国家的经济运行产生影响,但是对股票市场无法产生长期的影响。假设2和假设4成立,但是假设6不成立,这可能是由于M2的流动性较弱导致的,也可能是由于股票市场价格和M2的变化率有关系但是与M2的增减额无关,也可能是由于经济周期的影响。

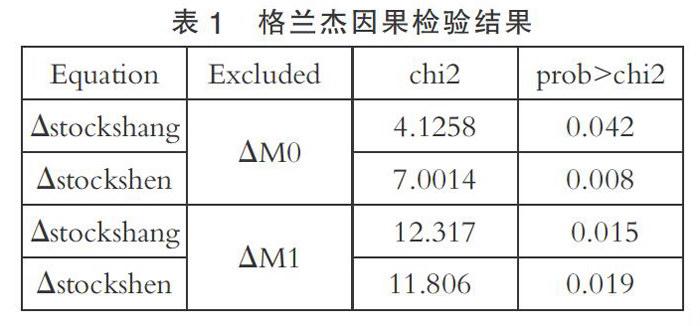

4.格兰杰因果检验

检验MO、M1、M2与stockshang和stockshen的因果关系,首先对VAK模型的阶数进行判别,Astockshang、Astockshen与AM0的最佳滞后阶数均为3,与△M1的最佳滞后阶数均为1,与△M2的最佳滞后阶数均为4。

对M0,M1、M2与stockshang和stockshen之间进行格兰杰检验,将存在格兰杰因果关系的数据列表,如表1所示,结果表明,M0和M1是stockshang和stock-shen的格兰杰原因,M0的前期变化可以有效的解释股市的变化,但反之不成立。M1的前期变化也可以有效解释股市的变化,但股市的变动不能解释M1的变化。进一步进行脉冲分析发现,给M0一个冲击后,stock-shang和stockshen均发生了偏离,但是很快便恢复到最小值,这说明M0的变化可以在短期内改变股市价格,且这种改变与MO的变动期间一致。给M1一个冲击,stockshang和stockshen会发生较大的变化,且这种变化持续时间较久,影响持续一段时间后,M1对stockshang和stockshen的影响减弱,且这种变化的持续时间与M1的变动时间一致,这说明M1可以在较长时间内影响股票市场的价格,但当M1的变动恢复稳定时,股市价格也会趋于稳定。而M2与stockshang和stockshen之间并不存在格兰杰因果关系。由此可见,M2与stockshang和stockshe的变化互相不能解释,且M2与股市之间并不存在短期的影响关系,

总结上述分析可以看出,MO和M1是股市价格的格兰杰原因,M2不是股市价格的格兰杰原因,股市价格不是M0、M1、M2的格兰杰原因。M0、M1的前期变化可以解释股票市场价格的变化,但是反之,股市价格的变化不能解释M0和M1的变化。M2与股票市场的价格互相不能解释。假设1和假设3成立,假设5不成立,这可能是由于M2的流动性较弱导致的,

结合协整分析、格兰杰因果分析和脉冲分析,货币供应量各层次M0、M1、M2与股市价格之间不存在长期协整关系,货币供应量对于股票市场价格的影响仅仅是暂时性的,且二者同方向变动。

四、结论及建议

本文通过分析2000年1月至2016年12月的货币供应量各个层次的指标M0、M1、M2和上证综指、深证成指等一系列数据,运用平稳性检验、协整检验、格兰杰因果检验等实证分析方法对时间序列数据进行实证研究,结果如下。

第一,M0、M1、M2和股市价格之间不存在长期均衡关系,

第二,M0和M1能对股票市场价格造成短期同向变化,但M2与股市不存在短期影响关系。

第三,股票市场无法解释M0、M1、M2的变化,也不是引起M0、M1、M2变化的原因。

从长期来看,货币供应量对股市的解释力度较弱,货币供应量主要是在短期内影响股市价格的变动,且这种影响主要是由于M0和M1引起的,M2对股市均没有长短期的影响,M1的反应对股市的影响更持久。因此,在短期内,货币当局可以调节消费和终端市场的货币供应量的变化控制股市价格。投资者也可以关注货币供应量的变化增强对金融市场的投資预测能力。但是,从长期来看,股市的波动还是主要受到市场的影响,因此,政府和市场相结合,将调整的工具转移到市场方面,让看不见的手发挥更大的作用,更好地利用市场的调节维持经济的有效运行。

猜你喜欢

当代经济管理(2016年12期)2017-01-10

股市动态分析(2016年24期)2017-01-07

股市动态分析(2016年23期)2016-12-27

中国市场(2016年38期)2016-11-15

时代金融(2016年23期)2016-10-31

股市动态分析(2016年32期)2016-10-25

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04

商(2016年25期)2016-07-29

股市动态分析(2016年27期)2016-07-26