中国利率期限结构与货币政策区制效应研究

2018-05-11 07:37韩晓峰黄薇薇

统计与决策 2018年8期

韩晓峰,黄薇薇

(西南财经大学a.统计学院;b.保险学院,成都 611130)

0 引言

从国际经验来看,西方发达国家货币政策现阶段均以利率作为主要的调控工具变量,通过调节政策利率水平来间接引导经济运行。我国在利率市场化的过程中,货币政策突出表现为由过去的数量型政策逐步转向为价格型货币政策。货币当局通过对政策利率的调控,一方面,改变经济的运行成本,进而影响了宏观经济及市场对未来的预期,达到“有形的手”对市场经济的宏观调控目标;另一方面,货币政策直接实施对象虽然是短期利率,但是由于不同期限利率间的无套利关系和风险溢价的存在,短期的变化会传导至中长期利率,导致整条无风险利率曲线在货币政策的冲击下发生变动。此外,多数学者从对各国历史数据的研究中已经发现货币政策并非一直不变,不同时期经济环境下的货币政策略有不同,利率期限结构由此受到政策的影响,理所应当也存在差异。基于此,本文借鉴国内外现有文献的研究思路,将我国货币政策设定为具有非线性特征的泰勒规则,通过历史数据估计出不同区制下的货币政策具体参数,进而探讨不同区制下利率期限结构的变化机制。

1 模型设定

1.1 宏观经济模型

对于宏观经济的描述首先借鉴文献[1-3]的方式,通过标准的新凯恩斯框架下的三个方程分别描述产出yt、通货膨胀πt以及政策利率rt的运动。参考对于我国货币政策非线性特性的已有研究[4],本文将货币政策设定为“积极”和“被动”两种区制状态,存在一条隐含的马氏链来表示第t时刻货币政策的区制信息;同时,假设存在另一条隐含的马氏链,用以区分经济的高、低两种波动情形。由此得到具有区制转换形式新凯恩斯简约模型如式(1)至式(3)所示:

外生冲击方程为:

式(1)由家庭欧拉方程推导而来,通常作为新凯恩斯框架下的需求曲线,描述了私人部门的产出行为。式(2)是在价格粘性设定下通过厂商利润最大化得到的新凯恩斯菲利普斯曲线(New Keynesian Phillips Curve),当前通胀 πt水平不仅与当期产出水平相关,还与预期通胀水平Etπt+1相联系。式(3)所表现的货币政策在增加了马氏链后,实际上从常系数变为具有区制变换泰勒规则形式的货币政策。

私人部门与货币当局对于当前区制是已知的,并且两个部门对于未来的经济信息是相同的,那么为了保证式(1)至式(4)有解,马氏链与的转换概率矩阵Pr与Pν应假设为常量,且与状态变量相互独立。在这样的假设下,对于具有区制转换的理性预期方程有形如式(5)的基础解:

1.2 利率期限结构

其中,mt+1是随机贴现因子,借鉴文献[5,6]在无区制情形下对利率期限结构的设定方式,设mt+1满足:

其中,风险价格λt表示为状态变量xt的线性表达式:

对于 At与 Bt的初始值有 A1=-δ0,B1=-δ1。通过零息债券价格 p(τ)t得到各期收益率为:

综上,式(1)至式(4)构成了宏观金融模型的经济部分,而式(9)和式(10)则组成了金融部分,合并起来就构成了本文的具有区制转换性质的宏观金融模型。

2 模型估计

2.1 数据选取

本文选取宏观经济指标包括实际产出、通胀水平和政策利率①政策利率一般选取7天同业拆借利率作为代表。,样本区间选取在1993年1季度至2015年4季度;利率期限结构数据选取中国债券登记结算公司公布的标准期限利率②中国债券登记结算公司公布的标准期限利率有0.25、0.5、0.75、1、2、3、4、5、10、15年各期利率。,样本区间为2002年1季度至2015年4季度。由于实际产出序列具有明显的季节性特征,故采取Censue X-13季节调整后取对数差分进行平稳化处理,得到观测变量yt;通货膨胀与政策利率经对数化处理后得到观测变量πt与rt,利率期限结构数据作为年化利率需经季度调整后变为季度观测利率。借鉴文献[7]的方法对式(5)滤波,通过贝叶斯MCMC估计出参数值。在得到宏观经济模型的参数估计结果后,将Γ(st)与Ψ(st)分别作为已知系数矩阵带入利率期限结构模型中,采用平均最小误差法(MSE)估计出利率期限结构模型中的未知参数,由此可以获得完整的宏观金融模型中所有参数都。

2.2 估计结果

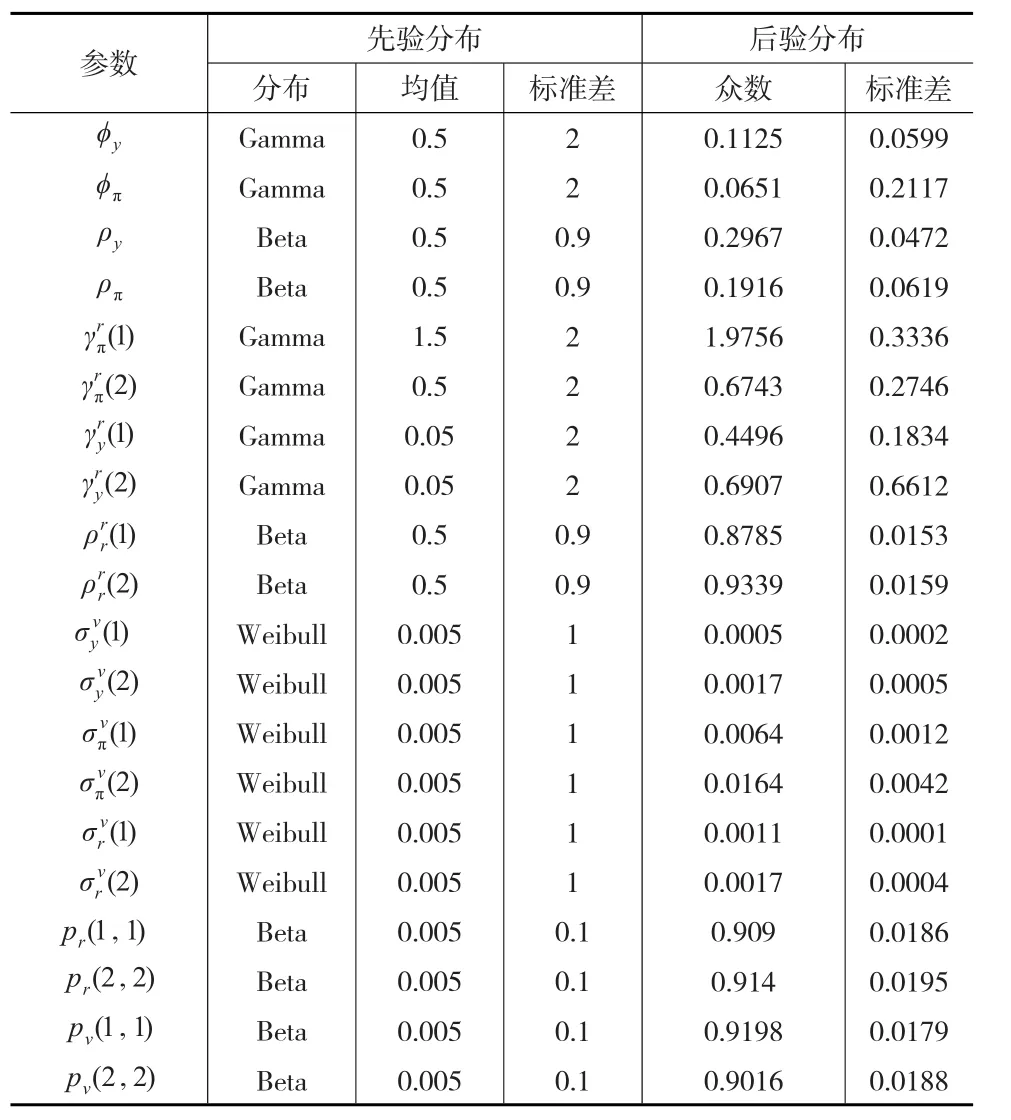

在参数先验分布的设定上同文献[8],产出平滑系数ρy、通胀平滑系数 ρπ设初始值为0.8,服从均值为0.5,标准差为0.9的贝塔分布;ϕy与ϕπ初始值均为0.5,服从均值为0.5,标准差为2的伽马分布。对于存在区制转换的货币政策相关参数的设定,参考文献[3]的估计值,在区制1下通胀反应系数初始值γπ(1)=2,产出反应系数γy(1)=0.3,表示具有“积极”的货币政策状态;相对应的区制2作为“被动”的货币政策,分别对γπ(2)与γy(2)初始化设为0.5和0.15。最后,新息系数σy、σπ和σr在任何区制下均值设为0.005,服从威布尔分布。如表1所示。

表1 参数估计结果

3 利率期限结构的动态响应

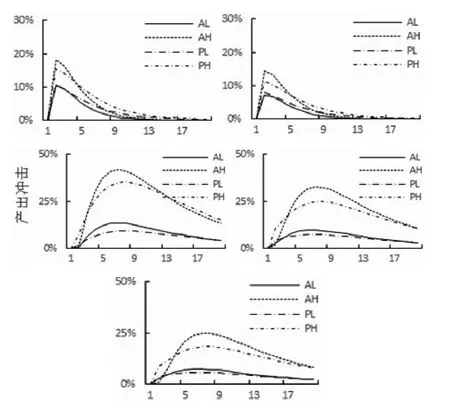

3.1 不同期限利率冲击响应

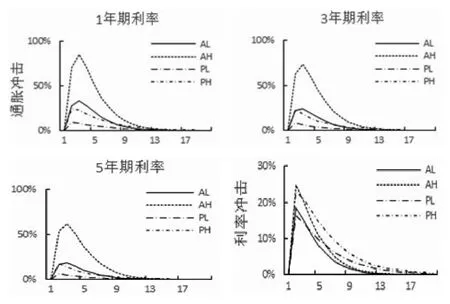

由于经济体系间的内在传导过程,利率期限结构即使在面对同一外生冲击时,在不同经济政策环境中,所表现出的动态情形也略有不同。图1分别显示了1年期、3年期、5年期利率在面对一个标准差的通货膨胀冲击επ、货币政策冲击εr以及产出冲击εy时,在“积极-低波动”(AL)、“积极-高波动”(AH)、“被动-低波动”(PL)和“被动-高波动”(PH)下的动态响应情形。

具体而言,在任何一种区制下外生冲击的传导对利率期限结构而言都存在随期限长度增大而递减的过程,但下降程度与冲击和区制相关。如对通货膨胀的反应中,在AL区制下5年期利率受到冲击的最大值相较1年期利率下降了45.65%,表明“积极”的货币政策会因通胀的冲击迅速提高短期利率,从而引起实际利率的上升和预期通胀的下降;并且“低波动”的经济环境反映出货币当局的政策实施具有可信度,未来利率并不会因为此时的冲击出现大幅度变化,因此利率波动下降幅度较大。然而在其他三个区制上这种下降幅度仅在25%附近,究其原因在于货币政策的“被动”性使得利率对于通胀调整得缓慢,在实际利率不变的前提下预期通胀的上升会引起长端利率同方向的变化,故在受到通胀冲击时,长端利率也会将大部分的短期利率信息反映出来;“高波动”的经济环境表明了经济的不确定性风险加大,长端利率的风险溢价补偿增多,冲击带来的波幅也相应较大。

从货币政策区制上来看,对于通胀冲击,“积极”的货币政策区制下不同期限利率的动态响应要高于“消极”货币政策区制下,并且在同一货币政策区制下越高的经济不确定性带来的利率反应越大。图1中1年期利率在受到通胀冲击时,位于AH区制下的利率最高偏离稳态值达到80%,是AL的2.5倍;位于PH区制下的1年期利率偏离稳态25%,是PL区制下的2.6倍,表明“积极”区制相比“被动”区制的货币政策对通胀的冲击具有更大的反应强度。利率期限结构的冲击反应变动机制还表现在政策冲击刚到来时,其动态响应依赖于经济环境的不确定性,即“高波动”与“低波动”区制,但随着冲击期限的推移,又体现在对货币政策区制的依赖性上。这是因为对于外生利率冲击而言,在冲击开始时并不会经过其他中间变量,而会直接通过货币政策作用到短期利率上。当经济不确定性较大时,外生冲击也就较大,短期利率的变动也就相应较大,这时候货币政策的区制性并不能被利率期限结构反应出来,而是更多地体现为外部经济不确定性的大小。随着冲击期限的推移,利率的变化通过经济结构传导至各个变量上,再通过中间变量影响利率变化,货币政策就占据主导地位;并且由于利率期限结构对于“被动”的货币政策冲击存在一定的持续性,使得“被动”区制的反应曲线高于“积极”状态下的货币政策。

另外,对于产出冲击的情形与货币政策冲击期初的情形类似,经济不确定性对利率期限结构的冲击占主要因素;不同之处在于这种波动区制的差异性一直会影响利率期限结构的反应,并不会随着冲击期限推移而变化,表现出相当长的持续性。

图1 不同期限利率的冲击反应

3.2 利率曲线冲击响应

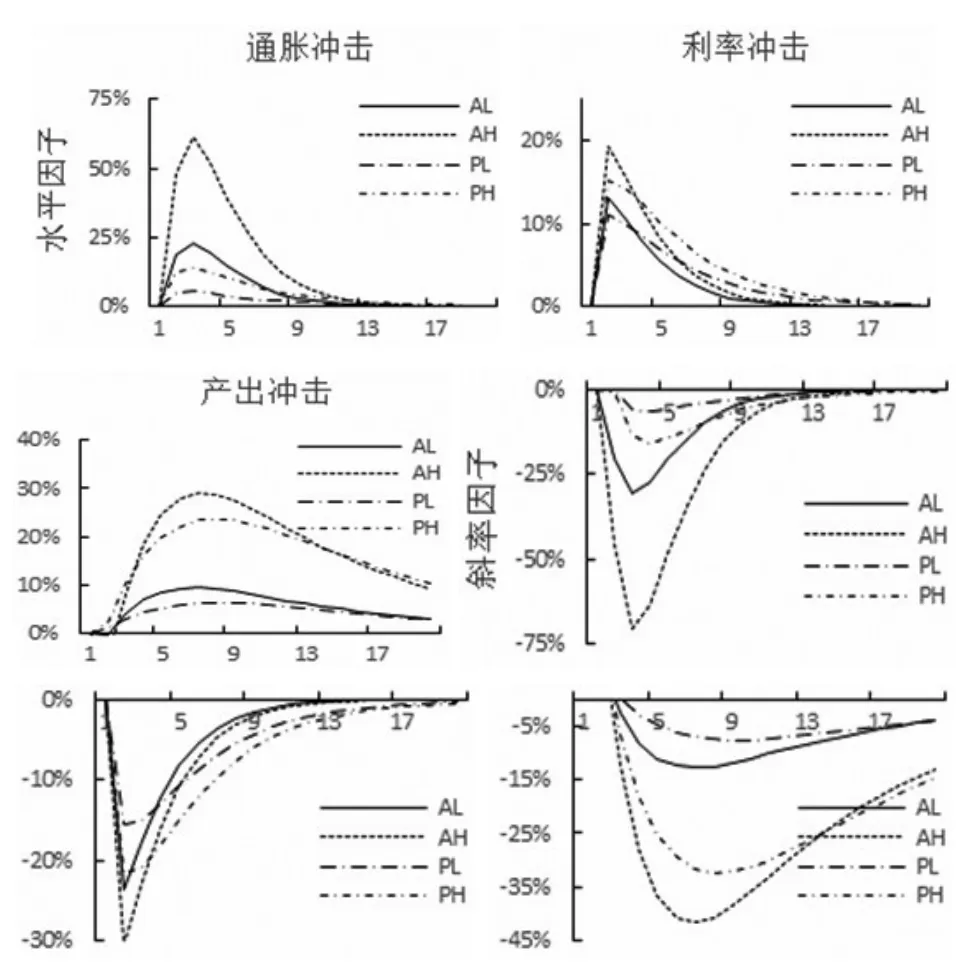

整条利率曲线的描述实际上可以归结为两个特征因子,即水平因子和斜率因子①参考文献[5]的设定,水平因子定义为,斜率因子定义为。在多数的文献中已经证明这两个因子能够解释利率曲线90%以上的变化,并且水平因子多反应预期通胀信息,而斜率因子则体现产出信息。图2显示了特征因子在通胀、货币政策和产出冲击在不同区制下的反应情形。

利率曲线特征因子的冲击变动也同各期限利率一致,存在区制依赖特性。对于通胀冲击而言,“积极”的货币政策状态下整条利率曲线反应相对强烈,反应较弱的是“被动”货币政策所处的两个区制,PH与PL。在AH区制下,水平因子受到冲击后上升61%,但斜率因子下降70%,表明通胀引起的利率曲线变化幅度较大,并且冲击反应集中在短端利率上,在经过15期左右曲线回复到稳态情形。特征因子对货币政策冲击的反应类似于前文考虑不同期限利率的情形,冲击开始阶段,“高波动”区制下的特征因子具有较大的冲击反应;但经过4期后,货币政策的区制信息体现得更为明显。最后,特征因子对产出冲击的反应也表现出不确定性区制主导和较强的持续性特征,“高波动”区制下的特征因子反应曲线较“低波动”区制变化更大,持续期也相应更长。

图2 利率曲线特征因子的冲击反应

4 结论

本文在简约新凯恩斯模型的基础上增加了货币政策和外生冲击的区制性,并结合无套利放射利率期限结构的形式,构建了具有区制转换的宏观金融模型。考察了“积极-高波动”“积极-低波动”“被动-高波动”和“被动-低波动”四种情形下利率期限结构面对外生冲击时的动态响应情况。结果表明,在政策区制不变的情况下,宏观经济的不确定性越大对利率期限结构的冲击越大,反之则越小;对于货币政策冲击的反应则存在一种变化机制,即在冲击开始阶段利率反应更多地受到经济不确定性的影响,而随冲击期限推移,货币政策的区制性则体现到反应曲线当中;此外,产出冲击主要将外生经济波动的区制信息传递到利率期限结构中,并且这种影响具有相当长的持续性。

参考文献:

[1]Rudebusch G D,Wu T.A Macro-Finance Model of the Term Structure,Monetary Policy and the Economy[J].The Economic Journal,2008,118(530).

[2]Hordahl P,Tristani O,Vestin D.A Joint Econometric Model of Macroeconomic and Term-structure Dynamics[J].Journal of Econometrics,2006,131(1).

[3]Farmer R E A,Waggoner D F,Zha T.Minimal State Variable Solutions to Markov-switching Rational Expectations Models[J].Journal of Economic Dynamics and Control,2011,35(12).

[4]郑挺国,刘金全.区制转移形式的“泰勒规则”及其在中国货币政策中的应用[J].经济研究,2010,(3).

[5]Ang A,Piazzesi M.A No-arbitrage Vector Autoregression of Term Structure Dynamics With Macroeconomic and Latent Variables[J].Journal of Monetary Economics,2003,50(4).

[6]Wu T.Macro Factors and the Affine Term Structure of Interest Rates[J].Journal of Money,Credit and Banking,2006,38(7).

[7]Kim C J,Nelson C R.State-space Models With Regime Switching:Classical and Gibbs-sampling Approaches With Applications[M].Cambridge:MIT press,1999.

[8]Lubik T A,Schorfheide F.Testing for Indeterminacy:An Application to US Monetary policy[J].American Economic Review,2004.

[9]Bikbov R,Chernov M.Monetary Policy Regimes and the Term Structure of Interest Rates[J].Journal of Econometrics,2013,174(1).

猜你喜欢

清华金融评论(2022年4期)2022-04-13

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

今日农业(2019年12期)2019-08-13

中国外汇(2019年23期)2019-05-25

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国外汇(2019年22期)2019-05-21

中国化肥信息(2019年3期)2019-04-25

魅力中国(2018年1期)2018-07-24

现代企业(2015年6期)2015-02-28