金融因素对我国产出缺口影响的实证检验

2018-05-11 07:37何启志谭东洋

统计与决策 2018年8期

何启志 ,谭东洋

(1.无锡太湖学院 商学院,江苏 无锡 214064;2.安徽财经大学 金融学院,安徽 蚌埠 233030)

0 引言

传统的产出缺口理论认为,产出缺口与通货膨胀密切相关,这使得目前应用较为广泛的产出缺口估计方法大都是基于通货膨胀中性模型,并忽略了诸如金融因素等其他因素对产出缺口估计的影响。Goodhart和Hofmann(2000)[1]基于菲利普斯曲线和产出缺口方程检验了房地产价格、股票价格等金融变量对产出缺口和通货膨胀的影响,认为有必要重视金融变量对货币政策传导的影响。在2008年金融危机之后,作为本轮危机根源的金融因素对产出缺口理论的影响更受到了国内外学者的关注。从产出缺口的内涵界定来看,可持续性是产出缺口最为典型的一个特点,Borio(2014)[2]认为在新的经济形势下,仅依靠通货膨胀来解释经济的不可持续性已显得过于狭隘;Williams(2010)[3],Ball和 Mazumder(2011)[4]发现,经济衰退对应的通货膨胀下降幅度有限,

需要重新审视通货膨胀水平和产出缺口之间的互动关系,有必要关注传统理论与模型依赖性的转变问题,多考虑金融因素的冲击。Borio等(2013)[5]认为包含金融周期因素有利于更好地测度潜在产出和产出缺口,嵌入金融周期因素的产出缺口测度不仅更精确而且更具有实时稳健性,可以为货币政策提供有益补充信息。Furlanetto等(2014)[6]推导出了能解释金融摩擦的产出缺口测度,认为产出-通胀稳定性权衡是实质性的。

1 金融因素冲击对于产出缺口影响的理论分析

1.1 产出缺口的主流界定

自Okun(1962)[7]首次提出产出缺口这一概念以来,不同学者对产出缺口的内涵形成了不同的理解与界定,至今仍未达成一致认识。由于产出缺口测度的是实际产出与潜在产出之间的差,所以深入探究潜在产出有助于合理界定产出缺口,凯恩斯和新古典主义分别从不同视角针对潜在产出给予了较为主流的界定。具体而言,凯恩斯主义学派和新古典主义学派分别基于经济周期理论和完美市场假设对产出缺口进行了界定。凯恩斯主义认为潜在产出是非加速通胀条件下,资源得到充分使用情况下的最大产出水平,是与稳定的工资增长率或者价格增长率相对应的。短期内的需求波动可能会导致投资、就业对市场均衡状态产生偏离,进而形成产出缺口,这可以延伸出生产函数法来测度产出缺口。而新古典主义认为非预期的短期需求波动冲击并不会影响一个经济体的长期总供给,产出缺口主要是由供给侧的波动性冲击引起的,潜在产出是实际产出的长期趋势,这可以延伸出滤波法来测度产出缺口。

1.2 基于凯恩斯和新古典主义的分析

基于凯恩斯主义的内涵界定,从凯恩斯主义学派的视角来看,金融因素对于产出缺口的冲击主要体现在以下两个方面:第一,基于短期需求视角。由于市场失灵和价格粘性的存在,短期内的需求波动会导致短期潜在产出偏离其长期趋势水平,而金融发展的繁荣与衰退会带来显著的短期需求冲击,致使短期潜在产出对其长期趋势形成不自然的偏离,从而扩大或缩小产出缺口。第二,基于要素渠道视角。金融因素还会基于技术进步、劳动、资本要素等对潜在产出产生影响。从技术进步来看,危机之后,萎靡的金融环境加剧了企业获得低成本资金的难度,也使得企业获得高额利润的可能性降低,这可能会使企业的研发激情、研发力度受到抑制,从而对技术进步产生负面影响;从劳动要素来看,危机之后的经济低迷可能导致不同部门间的资源转移,从而形成摩擦性、结构性失业,致使劳动力水平下降;从资本要素来看,资本的深化过程在金融扩张时期可能会更为迅速,但在金融衰退之后,新的资本深化要经历一个相当长的时期才能得以实现[8]。

基于新古典主义视角,金融繁荣发展所带来的巨大泡沫和价格失灵会深刻影响产出缺口。在流动性充裕和货币政策宽松时期,信用政策较为宽松,金融体系得到蓬勃发展,经济体系,尤其金融市场中的流动性充裕。不同产品的预期收益决定了金融市场中资金的流向,通过预期价格对相关产品进行了提前定价。这种看似已达均衡的市场,实际上是一种不稳定均衡,因为投资形成滞后于产出但却早于需求,这可能会导致库存和产能过剩,这种过剩的产出则可能形成产出缺口。

2 实证检验

2.1 指标选取和数据来源

基于货币政策、资本市场等金融因素视角,本文分别选取实际利率缺口(rg)、实际有效汇率缺口(reerg)、银行信贷(cr)、房地产投资(pp)和股票市值(sp)这五个具有代表性的金融变量。实际季度GDP经X-12季节调整后,通过HP滤波获得其趋势项为潜在产出,实际产出与潜在产出的对数差即为产出缺口(yg);房地产投资以房地产投资完成额增速表示;银行信贷以金融机构各项贷款余额增速表示;实际利率缺口的测算方法与产出缺口相同,实际利率以银行间同业拆借7天利率来表示;股票市值以A股市值增速来表示;实际有效汇率缺口的测算方法也与产出缺口相同。各变量均采用季度数据,时间跨度是1998Q1—2016Q1,对所有变量采用X12季节调整后再进行去通胀处理,关于通胀率采用的是GDP平减指数,根据实际GDP、名义GDP增长率推算出GDP平减指数增长率,并进一步推算出定基GDP平减指数。数据来源于中经网数据库、万德数据、BIS统计数据库。

2.2 模型设定

结构向量自回归模型(SVAR模型)可以通过将经济、金融变量的结构性关系引入到VAR模型,来分析系统内变量之间当期的结构性相关关系。对于SVAR模型,变量之间的顺序非常重要,基于经济理论和中国现实情况,本文采取银行信贷(cr)、实际利率缺口(rg)、实际有效汇率缺口(reerg)、股票市值(sp)、房地产投资(pp)、产出缺口(yg)的顺序构建SVAR模型,表示信贷政策影响利率、汇率调整,进一步影响资本市场,最终对产出缺口产生影响,央行根据产出缺口情况进一步调整信贷政策的互动影响体系。

含有6个内生变量的n阶结构向量自回归模型SVAR(n),通过移项整理后可以写成如下形式:

其中,yt=(crt,rgt,reergt,spt,ppt,ygt)',ut为结构性残差扰动项。在矩阵A可逆的情况下,可以将式(1)简化为:

其中,Bi=A-1*Γi,εt为VAR模型的残差扰动项,εt=A-1ut,εt和ut之间具有线性关系,在估计出A后,可以将VAR模型的残差冲击转换成结构性残差冲击。

2.3 模型的识别条件

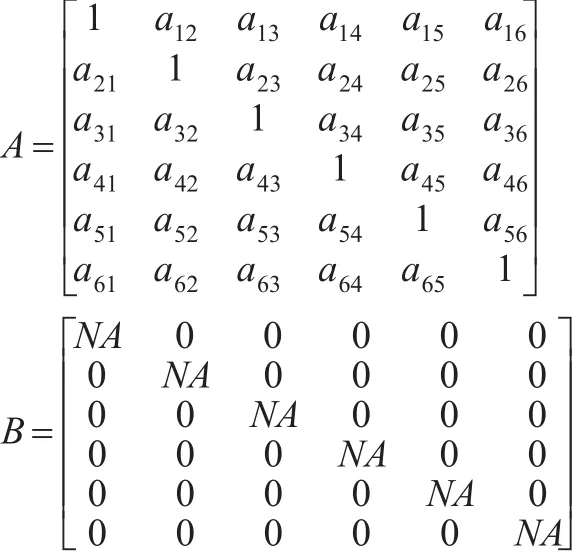

SVAR模型需要估计的参数比较多,本文拟采用AB型SVAR,将矩阵A、矩阵B分别假设成如下形式:

一个包含6个内生变量的AB型SVAR模型仍需要给出6*5/2=15个约束条件,根据Ganger因果检验结果、相关经济理论和估计的需要,本文设定如下的识别条件:(1)假设产出缺口对各金融变量没有即期影响,因此a16、a26、a36、a46、a56为0;(2)假设房地产投资不会对其余各金融变量产生即期影响,因此 a15、a25、a35、a45为 0;(3)假设股票市值不会对银行信贷、实际利率缺口和实际有效汇率缺口产生即期影响,因此 a14、a24、a34为0;(4)假设实际有效汇率缺口不会对银行信贷和实际利率缺口产生即期影响,因此a13、a23为0;(5)假设实际利率缺口不会对银行信贷产生即期影响,因此a12为0。

在建立SVAR模型分析产出缺口对金融因素的结构性脉冲响应时,为确保模型的有效性,避免伪回归问题,本文首先使用ADF单位根法检验各个变量的平稳性,ADF检验结果表明所有变量都是平稳的。进一步进行SVAR模型的稳定性检验,VAR模型特征根的倒数均落在单位圆之内,表明模型是稳定的,可以进行进一步的脉冲函数响应分析。

2.4 脉冲响应分析

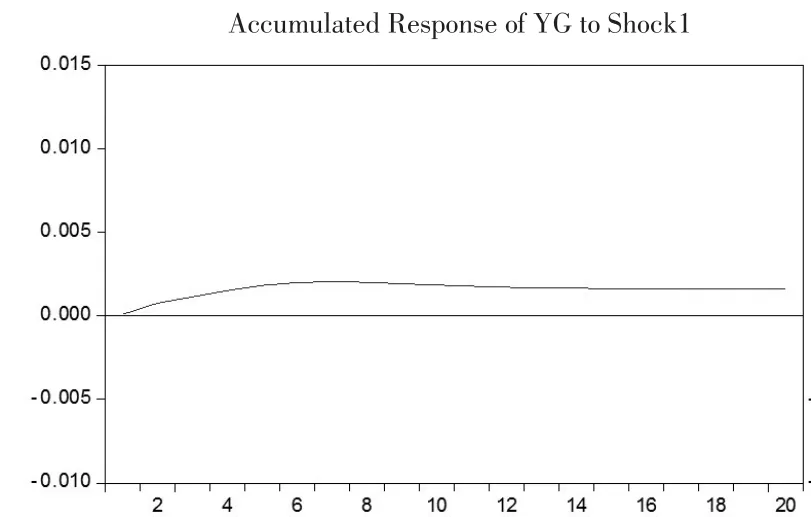

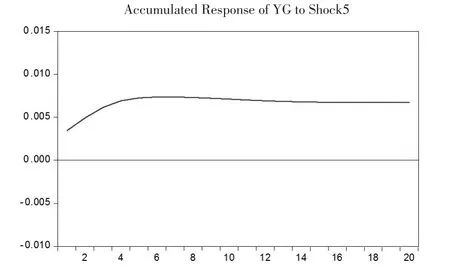

图1至下页图5显示了所选取的五个金融变量对产出缺口的动态影响。可以看出,受到银行信贷、股票市值与房地产投资的标准正向结构性冲击时,产出缺口会产生正的响应;而当受到实际利率缺口和实际有效汇率缺口的正向结构性冲击时,产出缺口则会产生负向响应。

下面将对脉冲响应分析结果进行具体分析,以探寻各个金融变量与产出缺口间的动态关联性。

图1 cr对yg的结构性冲击

(1)对银行信贷的脉冲反应

图1反映的是产出缺口对银行信贷的累积结构性冲击的反应。银行信贷在当期受到一个正向冲击之后,银行信贷会对产出缺口产出正向的冲击,在第7期达到最大冲击效果后逐渐下降,并在第12期之后趋于平稳。总体来看,银行信贷的扩张对于产出缺口的扩大具有明显的正向影响。

图2 rg对yg的结构性冲击

图3 reerg对yg的结构性冲击

图4 sp对yg的结构性冲击

图5 pp对yg的结构性冲击

基于供给侧视角,银行信贷的增加使企业获得了较低成本的资金,并通过投资转化为资本,从而对实际产出产生积极作用,提高实际产出水平。当期的投资还会通过乘数效应机制引发更多的投资,继而可能会引起生产规模的扩大和技术进步的推动,并促进生产能力的提升,最终导致产出的增加。基于需求侧视角,银行信贷扩张能够通过扩大居民消费潜力、消费能力和消费意愿来增加居民消费支出,进而扩大实际总产出。因此,银行信贷扩张对产出缺口具有正向影响。

(2)实际利率缺口冲击

如图2所示,从实际利率缺口对产出缺口的累积结构性冲击函数可以看出,实际利率缺口的正向冲击对产出缺口的影响为负,在第6期达到负的最大冲击效果,并在第9期之后趋于稳定。从传统的经济理论来看,一方面,正向的实际利率缺口冲击意味着较低的通货膨胀率,因此会对产出缺口造成负向影响。而负向的实际利率缺口冲击,则会导致通货膨胀率升高,从而对产出缺口产生正向影响;另一方面,正的实际利率缺口意味着流动性的紧缩,总需求的减少也使会产出缺口下降。与银行信贷的影响相比,实际利率缺口的冲击效果要小一些,这可能与我国多年来主要运用数量型货币政策工具进行宏观调控有关,因此实体经济对于利率变动的敏感性较小。

(3)实际有效汇率缺口的冲击

如图3所示,从实际有效汇率缺口对产出缺口的累积结构性冲击函数可以看出,在受到实际有效汇率缺口的标准正向冲击之后,实际有效汇率缺口对产出缺口产出负向冲击,并在第13期产生最大冲击效果,之后逐渐趋于稳定。这表明,实际有效汇率缺口会对产出缺口产生负的影响。在全球贸易一体化和金融自由化的背景下,大量资金涌入新兴国家以追逐利润,这导致新兴国家的币值不断升高,由此所引发的实际有效汇率升高使新兴国家的出口受阻。国内物价水平也会因此而降低,并在短期名义价格粘性的作用下,由实际工资水平的上升导致实际产出的降低[9],从而对产出缺口产生负向影响。

(4)股票市值的冲击

如图4所示,从股票市值对产出缺口的累积结构性冲击函数来看,在股票价格受到一个正向冲击后,股票价格会对产出缺口产生正向的冲击,其冲击效果在第9期达到最大值,随后逐渐下降并趋于稳定。从经济理论上来看,股票市场的波动能够直接反映企业运营状况,当股票市值正向波动时,说明企业经营状况良好,对产出有着积极的作用。同时,股票市场的融资功能和居民的财富效应也会刺激总需求,进而对产出缺口产生正向影响。

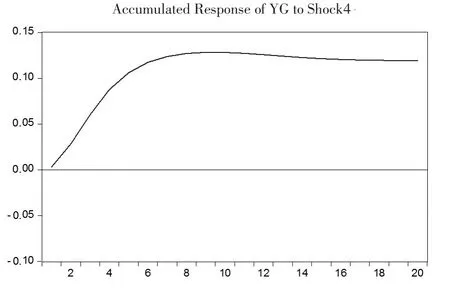

(5)房地产投资冲击

如图5所示,从房地产投资对产出缺口的累积结构性冲击函数来看,房地产投资对产出缺口的冲击从第1期开始至第6期达到正的最大冲击效果,之后逐渐趋于平稳。这表明,在房地产投资处于上升阶段时,它会对产出缺口的扩大产生正的影响。房地产投资的升高之所以会扩大产出缺口,原因在于资产价格的证券化及其所带来的信用扩张。房地产投资的增大会增加居民和企业的融资需求,同时房地产作为一种抵押物,可以进一步增强居民和企业的融资能力,通过带动信用扩张而扩大实际产出。同时,我国房地产业本身比较特殊。一直以来,受传统观念、我国城镇化建设的不断推进、房价持续上涨等因素的影响,我国公众对于房地产价格有着几乎只涨不跌的预期。我国居民偏好房产投资,从而导致我国房地产市场一直处于供不应求的状态,尤其是一二线的大城市,由于人口不断净流入伴随房屋投资需求的不断增大,房屋价格一直处于不断增长的状态。因此房地产业作为一个负债率较高的行业,却始终受到银行贷款的偏爱。房地产投资会通过带来银行信用的二次扩张而对产出缺口的扩大产生正向影响。但在观察非累积冲击效果时发现,房地产投资带来的冲击在6期之后转为负值,并最终趋于0,这可能是由于房地产业的盲目扩张所带来的“挤出效应”所导致的[10]。首先,“挤出效应”主要表现在两个方面:一是对未来房地产投资的抑制作用,当期过快投资可能会影响房地产投资的可持续发展;二是对其他行业的投资抑制,一定时期内的可投资总额是有限的,房地产投资过多必然会导致其他行业的投资受限,另外也会造成其他行业的资金成本、人力成本等上涨。此外,居民过多地投资房地产也会抑制居民的当期消费和对其他领域的投资能力。因此房地产投资的“挤出效应”可能会对产业均衡发展形成阻碍。然后,随房地产业扩张所兴起的行业一般仅具有较低的技术含量,因此“挤出效应”还会带来资源浪费、限制企业创新性等负面影响,导致资源配置效率低。最后,由于我国区域发展失衡问题比较严重,一些欠发达地区将土地财政作为其主要收入来源,盲目推动房地产业扩张,最终可能导致库存和产能过剩问题。因此,在房地产业处于扩张阶段时,我国房地产投资对产出缺口的扩大总体呈正向影响,但也会受到“挤出效应”的影响。

3 结论和建议

本文选取实际利率缺口、实际有效汇率缺口、银行信贷、房地产投资和股票市值五个金融变量,基于中国1998—2016年的季度数据,通过构建SVAR模型,对我国产出缺口和金融因素之间的关联性进行了实证分析。结果表明,传统产出缺口理论所忽视的金融因素对我国产出缺口产生了重要的冲击效应,冲击作用的方向有正有负,其冲击大小也有所不同。银行信贷、房地产投资和股票市值对产出缺口具有正向的冲击效应,而实际有效汇率缺口和实际利率缺口对产出缺口有负向的冲击效应。

根据本文的相关分析,为了弥补传统产出缺口理论存在的缺陷,进一步完善我国货币政策的体系框架,提出以下建议:

第一,基于理论研究视角,有必要高度重视金融因素对于产出缺口的影响,并在产出缺口的理论和实证分析的整体框架之中充分考虑金融因素。据此要注意三个方面的问题:一是多视角剖析金融因素影响实体经济、金融因素影响产出缺口的传导机制和内在机理;二是传统产出缺口理论与实证分析中对通货膨胀中性内涵界定具有依赖性,要深入反思这种依赖性;三是结合金融与实体经济结合越来越紧密的现实情形,在探究产出缺口时要愈加重视金融因素,探究潜在产出和产出缺口时要根据相应经济理论和现实情形精心选取出关键性金融变量。

第二,基于政策制定视角,决策信息库要充分考虑金融因素,而金融因素中包含的变量众多,要多进行产出缺口金融驱动因素的分析。构建决策信息库时要精心选取关键性金融变量,提高宏观调控政策的前瞻性、针对性和可持续性。

第三,基于未来研究方向视角,如何基于金融因素更有效地测度出产出缺口,从而更有效地探究产出缺口的驱动机理并为政策制定提供有效依据值得进一步深化研究。本文仅探究了产出缺口的金融驱动因素,没有基于金融因素估计产出缺口,产出缺口作为测度经济状况的一个重要指标,假若能够在纳入金融因素的框架中测度出产出缺口,将能够更好地从短期和长期视角、金融繁荣和衰退视角反映金融因素与实体经济之间的关系。

参考文献:

[1]Goodhart C,Hofmann B.Financial Variables and the Conduct of Monetary Policy[R].Sveriges Riksbank Working Paper Series,2000,(112).

[2]Borio C.The Financial Cycle and Macroeconomics:What Have We Learnt?[J].Journal of Banking&Finance,2014,45(8).

[3]Williams J.Sailing Into Headwinds:The Uncertain Outlook for the US Economy[C].Presentation to Joint Meeting of the San Francisco and Salt Lake City Branch Boards of Directors,Salt Lake City,UT,2010.

[4]Ball L M,Mazumder S.Inflation Dynamics and the Great Recession[R].NBER Working Paper,2011.

[5]Borio C,Disyatat P,Juselius M.Rethinking Potential Output:Embedding Information About the Financial Cycle[R].BIS Working Papers,2013.

[6]Furlanetto F,GelainP,Sanjani M T.Output Gap in Presence of Financial Frictions and Monetary Policy Trade-offs[R].IMF Working Paper,2014.

[7]Okun A M.Potential GNP:Its Measurement and Significant[C].American Statistical Association,Proceedings of the Business and Economics Statistics Section,1962.

[8]刘元春,杨丹丹.金融危机后产出缺口理论的回顾、反思与最新进展[J].中国人民大学学报,2016,(2).

[9]黄益平,债务风险、量化宽松与中国通胀前景[J].国际经济评论,2011,(1).

[10]吕风勇.房地产投资与产出波动的一般均衡研究[J].经济问题探索,2016,(4).

猜你喜欢

今日农业(2021年6期)2021-06-09

支部建设(2020年30期)2020-12-18

消费导刊(2018年10期)2018-08-20

能源(2018年6期)2018-08-01

中国工程咨询(2017年4期)2017-01-31

商场现代化(2016年29期)2016-12-23

中国卫生(2016年7期)2016-11-13

现代商贸工业(2016年35期)2016-04-09

中国卫生(2015年9期)2015-11-10

科技与管理(2014年5期)2015-01-06