人民币国际化对中国货币政策的影响

2018-05-17 08:57

福建质量管理 2018年9期

(中央民族大学 北京 10052)

一、人民币国际化的现状

自从中国加入WTO之后,在世界贸易中占有了非常重要的地位,世界经济一体化、贸易多元化,货币也不再单一化。在2009年之前,中国几乎处于全面禁止人民币的跨境结算使用,在2009年之后,随着跨境贸易人民币结算的出台,中国进入了局部国际化的阶段,后经过了中俄、中韩、中印、中欧等多次双边协商协定,人民币国际化的道路越走越顺,在“一带一路”计划推行的刺激下,中国目前已处于人民币全面国际化的阶段。

据统计,在近年来,人民币对外流通数量逐渐增多,规模逐渐增大。无论是人民币的流入量、流出量、流通规模还是人民币在国外的滞留量都呈现不断增长的趋势。在1980年我国的出口贸易总额还只是19121亿美元,但是到2012为止,我国的出口贸易总额达到了1599435亿美元,增长速度十分迅速。另外我国的进口贸易总额也从200亿美元增长到191456亿美元,增长速度也十分惊人。由此可以看出实行人民币国际化之后,我国的跨境流通规模大幅度增长了。

二、国内货币政策可能会受到的影响的理论分析

实现人民币国际化后,我国将难以使用目前我国常用的收放银根的办法来控制国内宏观经济走势,大量人民币流入国外,央行的调控政策也将会随之改变,除了我国对这种情况的相关经验和政策的不足外,央行对人民币本身的控制力也随之下降,这将会大大影响国内宏观调控政策的实施,其中以货币政策所受影响最深。

(一)货币政策的有效性难以保证

货币政策实行的对国内货币供应量的控制有着很高的要求,在人民币国际化之后,国内货币供应和需求函数变得更加复杂,不但取决于以往的系数,还额外要考虑国外市场对人民币的需求程度、离岸市场对利差的敏感程度和实际的汇率水平。

人民币国际化后,不论从央行、商业银行还是居民个人角度,均对货币乘数产生了影响,导致货币供应函数更加复杂性,变量的不可控性和不可预测性导致货币当局既无法有效判断前期货币政策的实行效果,又增加了对经济形势预判的难度,无论盯住哪一个目标都是片面的,很难确定后期调控货币供应量的力度,甚至有可能因为政策意图和实际效果背离而最终导致货币政策失效。

(二)货币政策在国内的传导受到阻碍

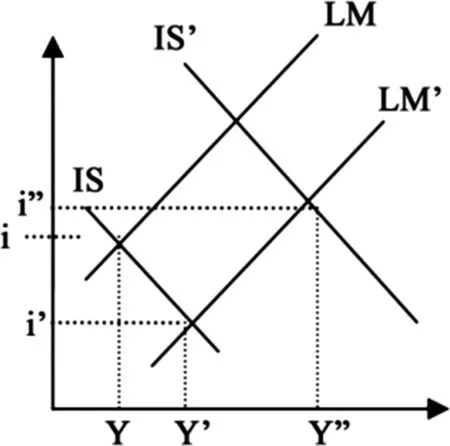

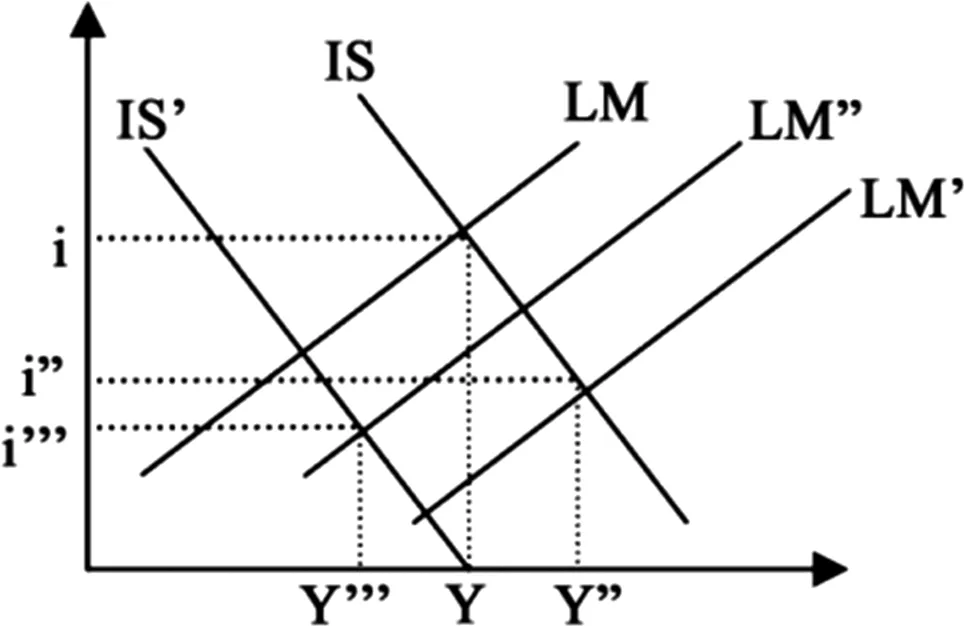

人民币国际化后,国内的货币政策的向下传导势必会受到影响。在理论上用货币政策的传导基础理论——IS-LM模型可以分析,在人民币国际化前,若国内采取扩张性的货币政策,货币供给增多,LM曲线右移至LM′,利率下降至i′,收入上升至Y′,利率下降使投资消费等总需求增加,IS曲线右上移至IS′此时利率上升至i″,收入上升至Y″。但是人民币国际化后,不仅要考虑本国国内市场的情况,还要考虑离岸市场对IS和LM曲线的影响。当采取扩张性货币政策时,LM曲线右移至LM′,利率下降至i′,收入上升至Y′,此时利率下降会导致国内的大量货币流向利率相对较高的离岸市场,国内货币供应减少,LM左移至LM″,居民对利差变动越敏感,LM左移的距离越大,扩张性货币政策实际效果遭到削弱。同时,在产品市场上,由扩张性货币政策带来的利差增大以及大量资本流出带来的实际利率回升,使国内实际投资反而下降,IS左移至IS′,结果使产出低于政策实行前的产出,非但没有刺激经济增长,反而使经济更加衰退。因此,扩张性货币政策通过利率渠道刺激经济增长的效应在人民币国际化背景下将受到削弱甚至还可能与政策初衷完全相反,货币政策利率传导渠道失效。

图1 人民币国际化前的IS-LM曲线

图2 人民币国际化后的IS-LM曲线

人民币国际化前,对货币政策资产价格传导渠道的研究主要基于托宾Q理论。托宾Q是从股票市场的投资渠道强调资产结构调整在货币政策传导中的作用。当实施扩张性货币政策时,货币供应量增加,利率下降,使股票收益相对上涨,此时托宾Q值即股票价值与资产重置成本比上升,若Q>1,此时企业进行新的投资相对便宜,投资支出增加,从而刺激经济增长,具体过程为货币政策扩张、利率下降、股票价格上涨、投资支出增加、经济增长;但是人民币国际化后,由于离岸市场的存在和资本的自由流动而使在岸和离岸市场之间利差不断缩小,扩张性货币政策带来的利率下降幅度远远小于人民币国际化前,此时投资成本增高,加之未来对货币贬值的预期,人们的投资积极性就会明显降低,甚至选择了国外市场更好的投资机会,货币政策通过资产价格渠道刺激经济增长的初衷就会被削弱。因此,人民币国际化使得资本可以在离岸和在岸两个市场之间自由流动,货币政策传导机制的效果自然会受到离岸市场情况的影响,离岸市场的存在使利率偏离人民币国际化前的均衡利率,造成了货币政策传导机制失效,货币政策意图与结果背离。

(三)货币政策的独立性削弱

货币政策独立性主要指本国对货币政策目标的可控程度。判断货币政策独立性的方法主要有三点:第一,检验一国政府或央行能否不受外国资本的影响,单纯根据本国的实际需求自主确定货币供应量;第二,检验本国利率随基准国利率变化而变化的程度,来判断其独立性;第三,检验本国货币政策是否盯住本国的目标变量,即产出和通胀,并判断本国利率是由产出和通胀缺口决定的还是由外国资本冲击决定的。

首先,从国际社会角度来说,人民币的国际地位远不如美元、欧元、日元等国际储备货币,中国制定和执行的货币政策很难应对来自国际社会的非议和指责。未来人民币国际化进程中,许多大的经济体忌惮中国国际地位的上升,同时中国货币政策的改变必然会对其他经济体造成溢出效应,这都很有可能导致其他经济体或者舆论对中国货币政策的制定和执行进行质疑、反对、甚至是联合抵制,此时,我们是否有足够的实力和底气来应对,将成为未来货币政策能否保持其独立性的重要影响因素。

其次,从国际贸易角度来说,当人们预期人民币未来将要升值,而本国货币未来将要贬值时,人们会将其手中的财富转化为人民币,进而采用人民币进行交易和结算,当有更多的人民币参与到国际经济贸易中来,央行在制定政策的过程中由于不得不考虑离岸市场规模和汇率因素,就会削弱货币政策的独立性。

最后,人民币国际化进程中带来的货币政策独立性丧失,会导致货币政策实行效果违背货币政策最初目标。如果采取扩张性货币政策一次性增加货币供给,刺激经济发展,那么人们预测未来利率下降,持有本币的机会成本也会随之下降,导致大量资本和人民币资产流出中国,削弱了扩张性货币政策的效果。如果采取扩张性货币政策是持续性增加货币供给,那么人们会预期未来为实现反通胀,利率会上升,大量储存在离岸市场的人民币资产会重新进入国内,导致货币供应量进一步增大,同时币值下降的预期会带来对外投资和交易的下降,进一步增加了国内货币供应量,造成扩张性货币政策的叠加效应。

因此,对本国来说,人民币国际化使得本国情况与离岸市场情况高度相关,减少了货币政策实施的独立性,使得货币政策当局在制定货币政策时不得不考虑国际资本流动、离岸市场规模和外国货币政策。这种货币政策独立性的丧失导致货币政策预期效果难以估计,要想实现货币政策预期目标就必须采取更大力度更频繁变动的措施,但是这势必会加剧货币政策的波动性,影响公众对货币政策当局和人民币币值稳定的信心,进一步削弱了货币政策独立性和阻碍了人民币国际化进程。

(四)遭遇新特里芬难题

特里芬两难问题是货币国际化进程中必然要面对的问题,一个国家想成为国际货币,必然要向国际社会输出自己的本国货币,而这种输出就要靠国际贸易逆差,在满足国际流动性需求的同时,本国货币发行量不断增大带来巨大贸易逆差和负债,自然会对币值稳定性和公众持有该国货币的信心带来巨大挑战。而货币政策当局就面临两难选择:货币政策到底是维持币值稳定还是提供国际流动性。美元在货币国际化过程中面临传统的特里芬难题,因为美元充当最后的消费者角色,但是人民币在国际化过程中,不以取代美元为目的,所以人民币国际化可能面临的是新的特里芬两难选择:即货币政策优先服务于国内目标还是国外目标。

三、针对负面影响的相应政策建议

目前人民币已经加入SDR,人民币的国际影响力和公信力进一步的加深。在不断积极推进人民币国际化的过程中,货币政策的制定者一定不能忽视人民币国际化后对货币政策效用的消极影响,一方面央行会面临是维护国内经济稳定还是维护国际关系的两难选择,另一方面货币替代和反替代,会影响央行制定货币政策的独立性,这要求货币当局在考虑国内经济状况的同时也必须考虑国际资本流动、在岸以及离岸市场的影响;

(一)加快国内利率市场化

脉冲响应函数显示利率传导机制受到人民币国际化进程的冲击相对较大,目前利率是货币政策传导的主要渠道,所以我们宜选择利率水平作为货币政策中介目标,通过利率市场化改革增强市场利率对人民币国际化后的货币市场的指示和资源配置作用。同时必须通过利率市场化改革疏通利率-汇率传导机制,在人民币国际化后发挥汇率传导在实体经济中的作用。

(二)保持国内一定的货币供应量

在人民币国际化的初级阶段,如果我们靠变动货币供给量来提高人民币流动性,只会扰乱国内物价稳定,被投机者牵着鼻子走。因此我们应该保持国内货币供应量相对稳定,既有利于维护物价稳定,又可以有效应对人民币国际化带来的短期资本“大进大出”和货币替代反替代问题。

(三)与他国增进货币政策的协调沟通

中国应该建立与世界不同国家之间的货币合作机制,加强与各国央行之间的沟通、协调与信任,中国各项货币政策的制定在保证国内安全的同时也要考虑其国际影响。同时我们可以通过货币互换获得最初的推进人民币国际化的盟友,凭借货币盟友的政治和经济地位获取支撑人民币国际化的力量,形成人民币集团。

【参考文献】

[1]高鸿业:西方经济学(宏观部分)[M],中国人民大学出版社2011年第1版

[2]郝宇彪、田春生:人民币国际化的关键:基于制约因素的分析[J],经济学家,2011年11月版

[3]甄峰:人民币国际化:路径、前景与方向[J],经济理论与经济管理,2014年第5期

猜你喜欢

中国临床医学影像杂志(2021年10期)2021-11-22

中华养生保健(2020年4期)2020-11-16

甘肃教育(2020年12期)2020-04-13

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年23期)2019-05-25

现代营销(创富信息版)(2018年10期)2018-10-12

财经(2017年20期)2017-09-26

天府新论(2016年6期)2016-11-23

中国民政(2016年9期)2016-05-17