被移动支付抛弃的广电运通

2018-05-19 03:54李国强

证券市场周刊 2018年15期

李国强

广电运通从事的是高度依赖银行营业网点扩张的行业,随着线上业务尤其是手机移动业务的高速发展,其业务前景变得模糊。

据中国人民银行数据,2017年全国共办理非现金支付业务1608.78亿笔,金额3759.94万亿元,其中移动支付业务375.52亿笔,金额202.93万亿元,同比分别增长46.06%和28.80%。在这其中,最大的赢家就是支付宝和微信支付。微观观察也可以证明这一点,周末我到小区的超市买东西,顺便问了下营业额和现金,服务员说一天营业额1万多元,现金也就1000元,不足十分之一。两家移动支付公司寸土必争的时候,最受伤的不是银联,而是印钞厂,以及ATM机厂家。

因此,从事ATM机的上市公司,值得留意一下。在ATM机的龙头企业广电运通(002152.SZ)卖力地研发基于人脸识别的无人银行的时候,谁承想广大人民群众连银行都懒得去了?小额支付用微信、支付宝,大额支付用网银。我打开微信的支付记录,都想不起来上次去银行是什么时候了,大概是两年前?

据银行业协会数据,2017年银行新增网点同比减少近80%,全国全年新增网点仅800个。根据一般的规律,当增幅急速下滑的时候,那么下跌拐点马上就要到来了。

新时代在抛弃一个行业的时候,连声招呼都懒得打。

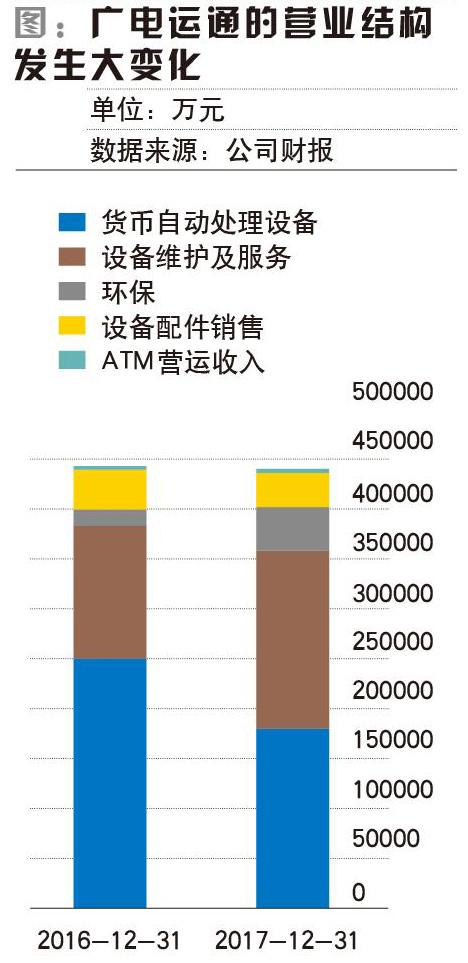

营收构成发生重大变化

3月31日,ATM机行业曾经的王者广电运通发布了2017年的差强人意的年报:实现营业总收入43.84亿元,同比下降0.91%;实现利润总额11.22亿元,同比上升11.92%;实现归属于上市公司股东的净利润9亿元,同比上升6.58%。

单纯看财务报表的话,广电运通的业绩还是可以的,能在营收略微下降的时候保持净利润增长,说明公司在拓展业务盈利能力、内部管理和费用控制方面做出了不菲的努力。

而年报的数据更是表明,2017年,公司的主营业务构成发生了重大的变化。

ATM设备营业收入16.18亿元,与上年同期减少29.37%;AFC设备营业收入4768.54万元,比上年同期减少44.99%;清分机营业收入1.31亿元,与上年同期基本持平;设备配件营业收入3亿元,比上年同期减少21.40%;ATM营运营业收入5536.87万元,比上年同期增长49.06%;设备维护及服务营业收入17.84亿元,比上年同期增长36.50%,主要是稳步推进金融武装押运业务的全国布局,实现武装押运收入的快速增长及维护收入的稳定增长;其他营业收入4.38亿元,比上年同期增长147.11%,主要是读卡器领域、呼叫中心业务带来的收入增长。

也就是说,2016年和2017年营收总额几乎相同,构成却发生了重大变化,特别是ATM机的硬件销售占比大幅下滑,而设备的维护营收大幅增加。由于设备维护的毛利率要高得多,所以在营收总额变化不大的情况下,净利润仍能增加11.92%。

这么看,公司终于找到了新的盈利方向?然而不是,对于存量ATM机运营维护产生的营收,其实是一种“竭泽而渔”的收入,当新设备增量越来越少的时候,虽然旧设备的运营维护费用在增加,但是长远看,利润的根源已经逐渐枯竭了。

2017年公司的净利率略有上升,但毛利率难以抵挡颓势,在不断下滑。从2013年的55%左右一路下滑到2017年42%左右,正好与这些年移动支付市场占有率高速增长以及银行网点增速降低相贴合。

优质的资产结构和现金流

尽管广电运通的业务模式前景堪忧,但是从报表的质量来说,却是一家非常优质的公司。2017年资产负债率仅有25%,较上年变化不大。现金充裕,高达37亿元,还有24亿元的理财产品和11亿元金融资产。差不多一半的资产都是各种形式的钱,这是令多少企业羡慕不已的“不差钱”的土豪报表。

唯一变化的项目是长期股权投资,增加了5.7亿元。乍一看以为公司终于想通了,开始大规模跨界投资摆脱困境。仔细看看,原来是核算方式导致的,董事会通过对旗下子公司广电计量改变会计核算方式的决议:同意对广电计量的会计核算方法由可供出售金融资产变更为长期股权投资,并以权益法确认损益。

公司几乎没有长短期借款,应付款项金额也很低,偿债能力非常好。这么好的资本条件,不去尝试新行业,着实可惜。

从现金流量表来看,经营性现金流量净额常年为正数,说明公司利润都是实打实的“现钞”。或许正是公司尚保留了比较强的盈利能力,所以自身转型的动力并不大?

四大研发方向

事实上,公司提出了“转变思维、整合资源,打造智慧金融最强营销平台”的口号,说明管理层也是意识到了危机。据2017年的年报,公司在研发投入上高达3.7亿元,占营收比例8.42%,这样的金额和比例,即便放在高科技行業,也算是巨额的研发投入了。从这个天文数字来说,公司是下了决心要转型。

那么,公司都在哪些方面进行了研发和创新?年报中,广电运通提到了几个主攻方向:

一是智慧交通。地铁、高铁智能购票设备是一个方向,不过这个领域,广电运通虽然有了一定的市场占有率,但是2017年现金设备需求有所下滑,这个研发方向似乎是比较迷茫的。

二是智慧安防。在大数据、人工智能等技术的带动下,安防正向城市化、综合化、主动安防方向发展,包括前端感知硬件、后端存储平台、智能分析融合等在内的创新技术不断应用于安防产品中。所以,智慧安防确实是一个值得关注的市场,但是,在海康威视、华为、大华股份等行业巨头瓜分殆尽的市场,广电运通靠什么实力来抢一杯羹?

三是智慧政务。根据《国家电子政务“十三五”规划》等文件的要求,各级政府将加快推进政务管理及服务的网络信息化建设,大力推进政务服务模式、政务信息互联等方面的创新,未来智慧政务市场需求较旺盛。这个市场尚未形成垄断性的企业,或许广电运通能够上得了车,但是地方政府通常有自己的长期合作伙伴,成为新的中标公司还是需要时间去积淀。

最后是智慧便民。公司认为,以智慧零售、智慧社區等为代表的智慧便民市场,近些年成为市场的热门话题。目前对于智慧零售等产业的形态、市场等存在较多争议与探讨,但基本都认为数字化新型支付手段、人工智能、生物识别等技术将在该领域得到广泛应用,市场前景较广阔。我见过海信、金蝶等零售巨头做的智慧零售解决方案,虽然这个市场刚刚起步,但早有巨无霸堵在路上,广电运通想要做出亮点,难度也是蛮大的。

所以,把巨额研发费天女散花般的用在这些行业上,真的合适吗?

乌云密布的前景

宏观经济方面,国内经济稳中向好,从高速增长阶段转向高质量发展阶段,国家深化供给侧改革,实施创新驱动发展战略,加快新旧动能转换,振兴实体经济。行业环境方面,在移动支付技术日趋成熟并广泛使用的冲击下,国内银行业出现了去柜台化、轻资产化等转型态势,导致国内ATM市场需求增速下滑,但国际市场需求增长平稳。技术发展方面,人工智能、物联网、云计算、大数据、物理信息系统等新一代信息技术正在推动传统产业升级。

总体上说,国内传统ATM市场需求增速放缓,金融服务外包继续保持较高增长态势。而广电运通从事的是高度依赖银行营业网点扩张的行业,随着线上业务尤其是手机移动业务的高速发展,银行营业网点的萎缩指日可待。

公司在年报里表示,面对更加复杂多变的经营环境,公司不断深化改革,强化传统领域、服务领域及拓展领域的竞争优势,做强做大金融智造与服务的存量,同时快速拓展扩张人工智能的产业增量,推动各项业务不断向前发展。

从2017年的报表看,人工智能方面的新业务尚未落地。ATM机的存量的运营维护是目前的业绩来源,为了转型,公司甚至开始从事武装押运——现金量骤减的未来,这个行业还有多少潜力?

年报还显示,公司超过八成的业务依赖ATM机业务,虽然花了不少研发费,推出了许多新产品,但是研发的方向却与无现金化的发展趋势背道而驰,整体上来看,公司并无实质性的转型。

是等着业绩拐点渐渐跌落,还是壮士断腕趁着账面现金充沛二次创业重新出发?让我们拭目以待。

猜你喜欢

综艺报(2022年8期)2022-04-29

中国广播(2020年10期)2020-12-11

神州·中旬刊(2020年4期)2020-04-30

星火·中短篇小说(2019年3期)2019-10-21

南都周刊(2017年10期)2017-07-31

中国广播(2017年1期)2017-02-21

小天使·一年级语数英综合(2014年6期)2014-07-22

智慧与创想(2013年7期)2013-11-18

网球俱乐部(2009年9期)2009-07-16

数学大王·低年级(2009年5期)2009-05-31