法律背景独立董事与中小投资者权益保护

2018-05-25 07:40唐建新程晓彤

当代经济管理 2018年5期

关键词:公司治理

唐建新 程晓彤

摘 要 以2002~2014年上市公司为样本,实证检验法律背景独立董事与中小投资者权益保护程度间的关系,进一步以2006年1月1日新《公司法》和《证券法》的实施为背景,对比分析低诉讼风险時期与高诉讼风险时期二者的关系。研究发现:在全样本下,当更多的上市公司聘请具有法律背景知识的独立董事时,投资者保护程度更高;随着法律环境的变化,高诉讼风险时期法律背景独立董事与投资者保护程度的相关性显著低于低诉讼风险时期,可能的原因是新法中关于投资者保护的条款得到细化和加强,降低了上市公司侵害中小投资者利益行为的可能性。研究从独立董事背景的视角,验证了独立董事制度对中小投资者权益保护的作用。

关键词 公司治理;法律背景独立董事;中小投资者保护

[中图分类号] F276.6 [文献标识码] A [文章编号]1673-0461(2018)05-0026-06

一、引 言

投资者保护,是指法律对投资者的保障程度以及相关法律的有效实施程度。2001年美国证券交易委员会主席亚瑟?莱维特先生指出:“我们国家面临的首要经济问题,就是保护投资者利益,维护投资者对于市场体系的信心”①,可见投资者保护对于资本市场的发展意义重大。我国处于经济转轨阶段,与西方国家相比,各项法律制度有待健全完善。同时,我国投资者结构具有特殊性,有数据显示,截至2016年2月,我国股票市场中个人投资者账户占比99.71%,其中持股市值在10万元以下的个人投资者占个人投资者总数的76.73%②,中小投资者是我国证券市场的重要参与者,研究中小投资者权益的保护具有重要的现实意义。

国家有关部门颁布的投资者保护法律条款一般分为两类:①抗董事权,根据LLSV(1998)的分析,抗董事权通常包括六项权利,即通信表决权、股票留置权、累计表决权、少数股东反对权、优先认股权及临时股东会召集权。②其他相关条款:信息披露政策;会计审计政策;限制大股东、管理层以及监事层等的政策;对重大交易及关联交易的规定;外部独立董事政策;发(配)股政策[1]。由此可见,独立董事制度是投资者保护的重要组成部分。

国内外关于独立董事制度的研究主要涉及两个方面:①独立董事制度的有效性;②影响独立董事制度有效性的因素。独立董事的背景在一定程度上会影响独立董事制度的有效性。Zahra和Pearce(1989)将独立董事的特征分为外部及内部特征,其中外部特征包含年龄、教育背景、工作背景、知识背景等[2]。国内学者根据独立董事的知识背景,将其进一步分类,如谭劲松(2003)将独立董事按专业分为会计、法律、经济管理、技术及其他五大类[3];夏东林和朱松(2005)将独立董事分为会计、法律、技术、政府及其他五大类[4]。可见具有法律背景的独立董事,是独立董事的重要组成部分之一。

虽然目前学者们对于法律背景独立董事的研究并不深入,但已有的大部分研究表明具有法律背景的独立董事在公司治理中起到正向作用。Anup和Knoeber(1996)发现,当公司遇到财务纠纷、债务重组等问题时,具有法律背景的独立董事能够通过为公司提供专业化的建议,减少不必要的损失[5]。Ronald(1998)在研究独立董事背景时发现,当面临监管机构的调查时,公司更倾向于聘请具有法律背景或政治背景的独立董事[6]。相对于国外发达国家的制度与法律,我国法律对中小投资者的保护在最近一二十年逐步成形。证监会于2001年8月发布《关于在上市公司建立独立董事制度的指导意见》,强制要求上市公司设立独立董事制度。将独立董事引入董事会的高层治理,以提高公司的治理效率,从而进一步起到保护中小投资者利益的作用。就独董的背景来说,谭劲松(2003)对独立董事的专业背景等进行分析,发现具有法律背景的独立董事占独立董事总数的比例仅次于具有经济管理背景的独立董事。何威风和刘巍(2014)通过研究发现当公司面临较多法律诉讼、股利分配、股权转让以及资产收购等活动时,更愿意聘请法律独董[7]。说明具备法律方面专业知识的独立董事能够为公司提供法律方面的建议,可以帮助公司合理地规避风险,提高董事会决策的有效性、合规性;可以对管理层的违法行为进行约束,减少公司面临的信息披露诉讼风险。一个在法律界有名望的人士出任独立董事,有利于解决公司存在的法律问题,帮助公司健康运行。

通过国内外学者的研究可以发现,上市公司独立董事制度是投资者保护的重要组成部分,而具有法律背景的独立董事又是上市公司独立董事的重要组成之一。那么,法律背景独立董事与中小投资者权益保护之间有怎样的关系?作用的机理是什么呢?本文以2002~2014年上市公司为样本,对上述问题进行研究。进一步,以2006年新公司法与新证券法的实施为分界,对比分析2006年新法实施前即低诉讼风险时期与2006年新法实施后即高诉讼风险时期法律背景独立董事与中小投资者权益保护程度的关系。

本文的贡献在于:为独立董事制度的有效性提供证据,在我国当下投资者法律保护尚不健全的背景下,验证了上市公司聘请法律背景独立董事能够发挥一定的补偿作用,保护中小投资者的权益,从而为我国政府制定投资者保护的相关政策提供依据。

二、理论分析与研究假设

中小投资者是指在上市公司中持股比例较低且无法对公司重大决策的制定产生影响的除机构投资者以外的投资者。维护中小投资者的合法权益关系着广大人民的切身利益,2013年国务院办公厅发布的《关于进一步加强资本市场中中小投资者合法权益保护工作的意见》(国发110号文)说明投资者保护是资本市场监管工作的重点,也是资本市场健康发展的基础。投资者保护的重要作用在于其控制了控股股东或管理者对企业价值的剥夺。

企业所有权与控制权的分离是现代公司制企业的一个重要特征,根据委托代理理论,两权分离往往造成企业代理问题的出现。Shleifer和Vishny(1997)通过研究发现,当股权集中到一定程度即一个所有者能有效控制公司时,代理问题就会从经理层与所有者之间的利益冲突转向控股股东与少数股东之间的利益冲突[8]。当上市公司由于股权集中而存在控股股东时,控股股东可以凭借股权优势侵占上市公司和其他股东的利益。在信息不对称的情况下,控股股东通过控制管理层,有能力侵占上市公司的利益,从而实现自己的控制权收益。而中小股东由于缺乏控制权,无法分享像控股股东一样的控制权收益。王跃堂(2010)指出我国上市公司的代理问题主要为控股股东与少数股东之间的代理问题。控股股东与中小股东间的委托代理问题会导致中小股东的利益受到损害。

La Porta等(1997)提出中小投资者保护与公司治理相联系[10]。在两权分离的背景下,公司治理通过契约的形式力争合理配置股东、董事、管理层及其他利益相关者之间的委托代理關系。良好的公司治理机制,如股权适度集中,股权制衡,独立董事制度等,会对中小投资者形成较好的保护作用。可见公司内部治理机制是投资者保护的重要工具。为了应对控股股东与少数股东之间的代理问题,独立董事制度作为公司内部治理机制随之产生。

独立董事在上市公司中通常起到监督和咨询的作用,随着独立董事所占比例的提高,董事会独立性增强,对管理层的监督增强,加大抑制控股股东不合理行为的程度,从而保护中小投资者。同时,发挥监督作用,保证信息披露真实、准确、完整,健全公司治理,避免出现内部人控制现象,进一步保护广大中小股东的利益。具有法律背景的独立董事在公司治理中起到越来越重要的作用,主要有以下三点原因:①公司治理的内容之一是公司内部法律制度的建立和实现,具有法律背景的独立董事在此方面具有专业优势;②具有法律背景的独立董事往往在经济、判断力等方面具有较强的独立性,具备更强的完成独立董事职责的能力;③伴随着公司股权市场化程度的提高,公司治理中出现越来越多的危机与正义,法律背景的独立董事所具备的职业特性和处理危机的经验使得其在公司治理中发挥重要的作用。

基于以上分析,提出如下假设:

假设1:上市公司法律背景独立董事所占比例与中小投资者保护程度正相关。

我国保护投资者利益的法律主要包括《公司法》《证券法》以及《刑法》等。沈艺峰等(2004)在文中指出法律制度为外部投资者提供保护,在于其约束了控股股东和管理者剥削的手段[11]。2005年全国人大常委会针对《公司法(修订草案)》和《证券法(修订草案)》公开征求意见。

新《公司法》健全了投资者权益保护机制,增设了股东召集权,并赋予小股东在股东大会上提出议案的权利。同时建立投资者(股东)权益司法救济机制,引入股东代表诉讼制度。据该法第一百五十二条规定:董事、监事、高级管理人员、他人侵犯公司合法权益,给公司造成损害的,有限责任公司的股东,股份有限公司连续一百八十日以上单独或者合计持有公司百分之一以上股份的股东,有权为了公司的利益以自己的名义直接向人民法院提起诉讼。此次修订突出了股东的话语权和诉权,利于维护中小股东的合法权益。

新《证券法》从多个层次和角度保护了投资者的权益,建立了证券投资者保护基金,明确了对投资者损害赔偿的民事责任制度,创设了股东派生诉讼权,在加强对上市公司、证券公司的监管方面都体现了对投资者保护的要求[12]。

2006年1月1日,修订后的《公司法》和《证券法》(以下简称“两法”)同时生效。两法的修订不仅将独立董事制度提高到法律层面,保证了独立董事制度在我国上市公司有效的执行,同时新增的法律条文加大了对中小投资者权益的保护力度。与两法修订前相比,我国投资者保护的法律环境发生了变化,上市公司所面临的诉讼风险有所提升。因此,提出如下假设:

假设2:与低诉讼风险时期相比,高诉讼风险时期公司法律背景独立董事所占比例与中小投资者保护程度正相关关系更加显著。

三、研究设计

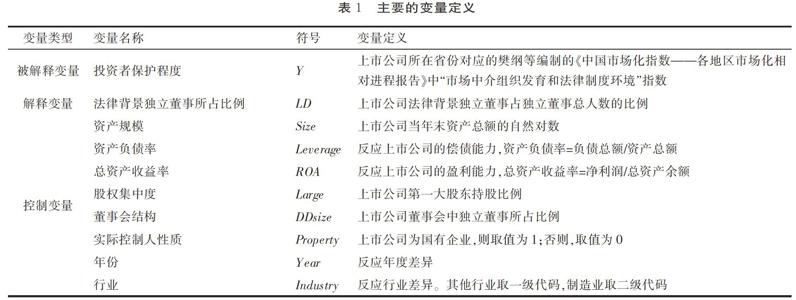

1. 模型设定与变量定义

其中,Y是被解释变量,表示上市公司所在地区的中小投资者权益保护程度。作为一个中央集权的国家,我国各地区适用统一的法律,因此无法从法律制度的差异来衡量各地区之间的投资者保护程度的差异。La Porta等(1998)指出执法有效性是法制建设的关键所在[13]。各地区市场化程度的不同往往会导致执法有效性的差异。樊纲和王小鲁(2004)编制的《中国市场化指数——各地区市场化相对进程报告》,从政府与市场的关系、非国有经济的发展、产品市场的发育、要素市场的发育、市场中介组织发育和法律制度环境5个方面评价了各地区市场化程度,其中市场中介组织发育和法律制度环境与本文研究变量相关。因此,我们参考已有文献(夏立军、方秩强,2005)[14],选取这一指标来衡量各地区对投资者的保护程度。

如表1所示,在模型中,LD是主要的解释变量,表示上市公司法律背景独立董事占公司独立董事总数的比例。除主要解释变量以外,为了保证模型的准确性,参考文献(沈艺峰等,2009;冉光圭,2015),对以下变量进行控制:Size表示企业规模,以企业并购年度资产负债表中资产总额的自然对数来表示;Leverage表示企业偿债能力,以总负债与总资产的比值来表示;ROA表示企业的盈利能力,以净利润与总资产余额来表示;Growth表示企业成长性,Large表示企业股权集中度,以第一大股东持股比例来表示;DDsize表示企业董事会结构,以上市公司董事会中独立董事所占比例来表示;Property表示企业实际控制人性质,若上市公司为国有企业,则取值为1,否则为0。最后,将年度哑变量Year和行业哑变量Industry加入模型。其中行业的划分以国泰安数据库中标注的证监会行业代码为标准。

2. 样本的选取

中国证监会于2001年8月颁布《关于在上市公司建立独立董事制度的指导意见》,标志着独立董事制度的正式引进,因此本文选取2002~2014年上市公司为样本进行研究。其中上市公司独立董事的知识背景特征数据通过手工整理得到;地区投资者保护程度数据来源于樊纲等《中国市场化指数——各地区市场化相对进程报告》;其他财务数据等来源于国泰安数据库(CSMAR)。

2006年1月1日,修订后的《公司法》和《证券法》同时实施,两法的修订突出了对投资者合法权益的保护,本文进一步以新法律的实施为分界,由于2005年公开征求意见,故将样本分为2002~2004年低诉讼风险阶段与2006~2014年高诉讼风险阶段。

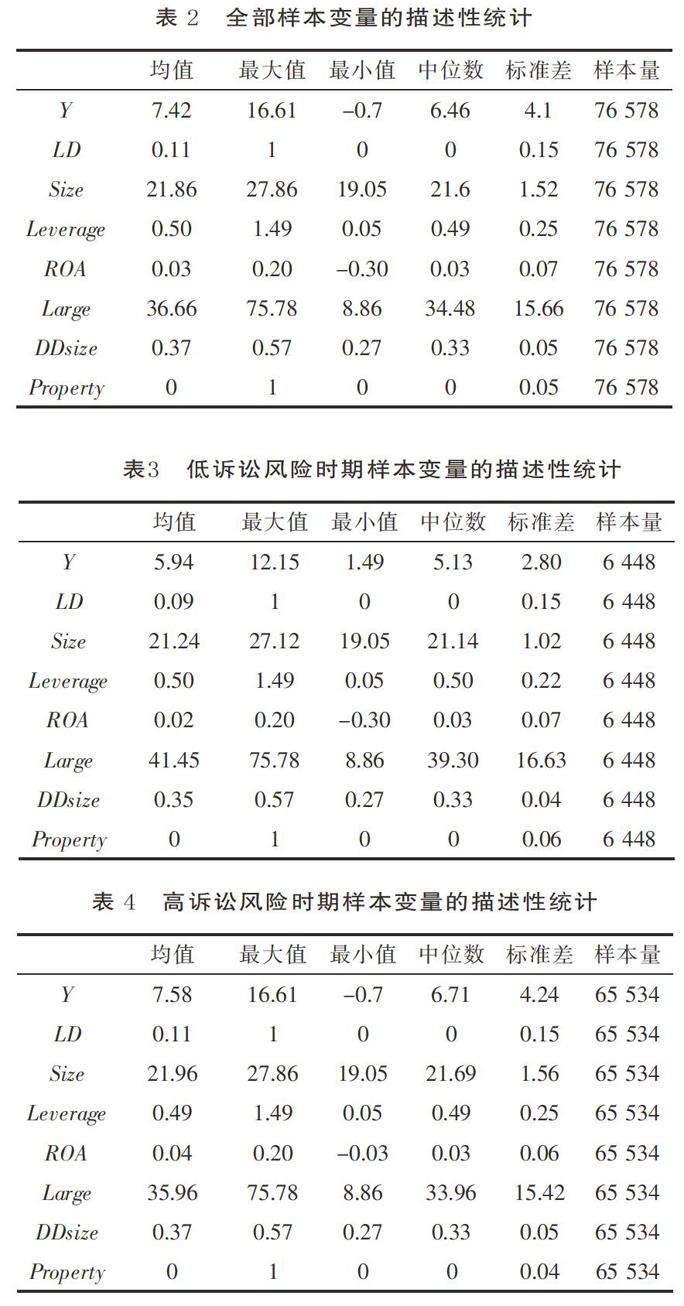

根据研究需要,经过筛选,并根据证券代码、注册地省份、年份等关键字将各个数据库的数据匹配,本文最终获得包含2002~2014年间上市公司的独立董事特征的76 578个样本,其中低诉讼风险时期数据样本6 448个,高诉讼风险时期样本65 534个。

四、实证结果及分析

1. 变量的描述性统计

表2是全部样本变量的描述性统计,从该表中可以看出变量LD的均值为0.11,地区投资者保护程度的均值为7.42。表3和表4是將样本数据根据年度分组后进行的描述性统计,可以看出在低诉讼风险时期和高风险诉讼时期描述统计。

2. 回归结果分析

(1)法律背景独立董事与中小投资者权益保护程度。表5列示的是研究变量的相关系数矩阵。从表中可以看出,上市公司独立董事的知识背景特征即法律背景独立董事与被解释变量间具有较强的相关性,由此看来,假设1在一定程度上得到了支持。

虽然相关系数矩阵分析在一定程度上表明上市公司法律背景独立董事与中小投资者权益保护程度间存在一定的相关关系,但是由于上市公司是一个复杂的商业体,在没有控制其他因素可能产生的影响的情况下,变量两两之间的相关性并不能代表模型的情况,所以并不能明确肯定法律背景独立董事对中小投资者权益保护程度具有显著影响。为了进一步分析,本文使用最小二乘法对变量进行实证检验。

表6显示了在其他条件一定的情况下,上市公司法律背景独立董事对中小投资者权益保护程度影响的回归结果。通过控制公司规模、财务指标、股权结构、年份、行业等一系列其他影响因素,独立董事知识背景特征LD系数为0.987,在1%的水平上显著为正。这说明,当更多的上市公司聘请具有法律背景知识的独立董事时,投资者保护程度更高,假设1得到进一步验证。从实证结果我们还可以看出,上市公司第一大股东持股比例越高,则投资者保护程度越低,这一结论也与上文中的理论分析相一致,即当股权集中到一定程度,控股股东与少数股东之间代理问题会更容易出现。同时,上市公司董事会中独立董事所占比例越高,投资者保护程度越高,可能的原因在于独立董事制度在公司治理中起到制衡权利、抑制风险的作用,独立董事的介入可以降低大股东与管理层合谋的可能性,在一定程度上防止大股东对中小股东利益的侵害。而与非国有上市公司相比,国有上市公司的投资者保护程度更高,原因可能在于我国的投资者保护体系是在政府主导下发展起来的,因此国有企业的投资者保护机制有效性更高。

(2)不同时期法律背景独立董事与中小投资者权益保护程度。上文以2002~2014年全部样本数据研究了法律背景独立董事对中小投资者保护程度的影响,发现二者具有显著的正相关关系。2006年1月1日,修订后的《公司法》和《证券法》同时实施,上市公司所处的法律环境发生了变化,新法的实施在某种程度上提升了公司面临的诉讼风险,为了研究法律环境变化所带来的影响,本文针对假设2进行实证研究。

表7显示了在其他条件一定的情况下,低诉讼风险时期与高诉讼风险时期上市公司法律背景独立董事对投资者保护程度影响的回归结果。从结果可以看到,无论是2005年前的低诉讼风险时期还是2005年后的高诉讼风险时期,法律背景独立董事与投资者保护程度间均存在显著的正相关关系。有意思的是,低诉讼风险时期二者的相关关系要高于高诉讼风险时期,且二者的差异在1%的水平上显著,这说明,随着新法律的实施,上市公司聘请具有法律背景的独立董事所起到的投资者保护作用要略低于新法实施前所起到的作用。同时,高诉讼风险时期,上市公司第一大股东持股比例与上市公司董事会中独立董事所占比例的系数均与高诉讼风险时期和全样本的系数相反。我们猜测出现这种结果可能的原因是,新法律中关于投资者保护的条款得到了细化和加强,与低诉讼时期相比,上市公司若侵害中小投资者的利益,则可能面临更高的诉讼风险,因此即使第一大股东持股比例较高或独立董事所占比例较少,上市公司发生侵害中小投资者利益行为的可能性也较新法实施前有所减少。

3. 稳健性检验

为了防止异常值的存在对回归结果造成不良影响的情况出现,本文首先对样本中所有连续变量进行1%和99%的Winsorize处理。在消除了样本变量极端值的影响后,重新对上文中的模型进行回归分析,回归结果与上文无明显差异。同时,用北京工商大学投资者保护中心发布的会计投资者保护总指数作为被解释变量的替代变量,由于该指标覆盖的时间区间为2010~2014年,因此仅针对假设1对模型重新进行回归,发现变量回归系数符号与上文主要结果一致,再次印证了假设1的成立。以上检验说明本文研究结论具有稳健性。

五、结 论

独立董事制度是公司治理机制的重要组成部分,尤其在我国上市公司往往存在一股独大的现状下,探讨其与中小投资者权益保护间的关系具有重要的现实意义。以往的研究表明,独立董事往往起到监督、制约作用,一定程度上起到防止大股东对中小股东利益侵害的作用。本文从独立董事职业背景的视角出发,以法律背景独立董事的角度,探讨其与投资者保护程度的关系。我国于2001年8月正式引进独立董事制度,因此本文选取2002~2014年上市公司数据为样本,通过实证检验,验证了上市公司聘请具有法律背景的独立董事对投资者保护程度具有显著的正向影响,从而说明法律背景独立董事在投资者保护中的作用。

伴随2006年修订后的《公司法》和《证券法》的实施,上市公司所处法律环境发生变化,新法中关于投资者保护的条款得到了细化和加强,与新法颁布前相比,上市公司若侵害中小投资者的利益,则可能面临更高的诉讼风险,因此以2006年为分界点,将全样本分为低诉讼风险时期与高诉讼风险时期。通过实证检验,发现法律背景独立董事与投资者保护程度间的关系在低诉讼风险时期与高诉讼风险时期具有显著差异。与低诉讼风险时期相比,法律背景独立董事对中小投资者权益保护程度影响的正效应不变,但效果低于低诉讼风险时期,验证了法律可诉性的提高一定程度上起到投资者保护的作用。

独立董事制度作为公司内部治理机制之一,是投资者保护的重要工具。目前,《关于在上市公司建立独立董事制度的指导意见》中明确规定上市公司要聘任适当人员担任独立董事,上市公司的董事会成员中应当至少包括1/3独立董事,包含至少1名会计专业人士(会计专业人士是指具有高级职称或注册会计师资格的人士)。本文的研究结果说明了法律背景独立董事保护中小投资者权益的作用,政府制定相关政策时可以考虑出台类似条款,要求上市公司独立董事中至少包含一名法律背景专业人士,发挥治理角色作用,提高公司治理效率。

[注 释]

① 详见亚瑟·莱维特,“美国证监会前主席亚瑟·莱维特谈投资者保护”,《深交所》,2005年第3期。

② 数据来源:申万宏源研究,2016年4月。

[参考文献]

[1] Porta R,Lopez-De-Silanes F,Shleifer A,et al. Legal Determinants of External Finance[J]. The Journal of Finance,1997,52(3):1131-1150.

[2] Zahra S A,Pearce J A. Board of Directors and Corporate Financial Performance: A Review and Integrated Model[J]. Journal of Management: Official Journal of the Southern Management Association,1989,15(2):291-334.

[3] 谭劲松. 独立董事“独立性”研究[J]. 中国工业经济,2003(10):64-73.

[4] 夏冬林,朱松. 独立董事报酬的决定因素与公司治理特征[J]. 南开管理评论,2005,8(4):85-96.

[5] Agrawal A,Knoeber C R. Firm Performance and Mechanisms to Control Agency Problems between Managers and Shareholders[J]. Journal of Financial and Quantitative Analysis,1996,31(3):377-397.

[6] Ronald D,T?觟ppel H J. Using Stock in Corporate Directors' Deferral Plans[J]. Benefits Quarterly,1998.

[7] 何威风, 刘巍. 公司为什么选择法律背景的独立董事[J]. 会计研究,2017(4):45-51.

[8] Shleifer A,Vishny R W. A Survey of Corporate Governance[J]. The Journal of Finance,1997,52(2):737-783.

[9] 王跃堂. 独立董事制度的有效性:理论分析与实证检验[M]. 北京:中国财政经济出版社,2010.

[10] La Porta R,Florencio L D S,Shleifer A,et al. Which Countries Give Investors the Best Protection?[J]. World Bank Other Operational Studies,1997.

[11] 沈藝峰,许年行,杨熠. 我国中小投资者法律保护历史实践的实证检验[J]. 经济研究,2004(9):90-100.

[12] 深圳证券交易所法律部. 《公司法》修订的特点和主要内容[J]. 深交所,2005(11):56-60.

[13] La Porta R,Lopezdesilanes F,Shleifer A,et al. Law and Finance[C]. Harvard University Department of Economics,1998.

[14] 夏立军,方轶强. 政府控制、治理环境与公司价值——来自中国证券市场的经验证据[J]. 经济研究,2005(5):40-51.

The Independent Directors with Legal Background

and Minority Investor Protection

Tang Jianxin,Cheng Xiaotong

( Economics and Management School,Wuhan University,Wuhan 430072,China)

Abstract: Using the sample of listed companies from 2002 to 2014,this paper examines the relationship between independent directors with legal background and minority investor protection. At the same time,with the implementation of new "Company Law" and "Securities Law" on January 1,2006,the relationship of them in the low litigation risk period and the high litigation risk is compared. This paper finds that,in the full sample,investors are better protected when more listed companies employ independent directors with legal background. With the change of legal environment,the correlation between the independent directors with legal background and the degree of investor protection in the period of high litigation risk is significantly lower than the low litigation risk period. The possible reason is that the provisions of the new law on investor protection have been refined and strengthened,thus reduce the possibility of listed companies' infringement on the interests of small and medium-sized investors. From the perspective of the background of the independent directors,this paper validates the function of independent director system in protecting the small and medium-sized investors.

Key words: corporate governance;independent directors with legal background;small and medium-sized investor protection

(责任编辑:张丹郁)

猜你喜欢

商场现代化(2016年26期)2016-11-21

知音励志·社科版(2016年8期)2016-11-05

人间(2016年26期)2016-11-03