我国多晶硅行业历尽千帆砥砺前行

2018-05-30 07:02

太阳能 2018年5期

0 引言

当前,无论是为了能源安全供应和环境保护,还是为了转变经济发展方式,以光伏为重要担当的新能源事业已经成为解决能源危机、保护青山绿水、破解雾霾之困、实现可持续发展的必由之路,具有重大的使命价值和意义。当今,我国光伏产业走在了世界的前列,而多晶硅作为光伏制造最核心的原材料,十余年来取得了巨大的成就,为整个光伏产业的高速发展做出了重要贡献,功不可没。

1 十余载艰辛风雨路

1.1 打破国外技术封锁

新中国成立后近40年里,世界发达国家如美、德、日等多晶硅生产大国,对我国多晶硅行业实施了技术封锁和市场垄断,我国多晶硅行业发展缓慢,全国多晶硅年产量不到世界总年产量的0.5%,且技术水平低、生产规模小、产品单位能耗高、生产成本高,导致市场需求几乎全部依赖进口。

20世纪80年代开始,我国企业意识到多晶硅及相关材料行业在国民经济中的特殊战略意义,逐步加大了多晶硅技术的引进力度,力求能够实现多晶硅的规模化生产。2005年,我国首条300 t/年的多晶硅产业化示范线建成,标志着多晶硅规模化生产技术体系的形成,打破了国外多年的技术封锁。

随着全球光伏产业进入高速发展期,各国政府对新能源产业发展的政策支撑刺激了多晶硅在太阳能光伏市场的需求大爆发,多晶硅价格从25美元/kg一路飙升至金融危机前的475美元/kg。在光伏产业快速发展和高额利润的驱动下,2007年国内掀起了建设多晶硅项目的高潮,新建、扩建项目达20多个,在建规模达到2万t以上,我国多晶硅行业发展之路自此打开。

1.2 跨越国外倾销阻碍

在2008年美国次贷金融危机的大背景下,美国、欧盟对我国光伏实施了“双反”贸易调查,限制、打压我国光伏产品出口,多晶硅价格从塔尖瞬间坍塌,从2008年4月的475美元/kg跌至2010年4月的52美元/kg,跌幅高达89.1%。同期,美、韩及欧盟的多晶硅企业在国家政治、经济政策的支持下,利用此前签订的长单捆绑下游用户,通过短单以远低于成本的价格倾销至我国市场,导致我国多晶硅行业全面亏损;直到2012年底,我国43家多晶硅工厂全部停产,无一幸免,多晶硅价格跌至15美元/kg,远低于国内外多晶硅企业生产成本。到2013年,在我国对美、韩及欧盟的“双反”终裁等一系列利好政策支持下,多晶硅行业开始出现好转,具备投产条件的技术改造工程和新建工程开始重启,江苏中能、洛阳中硅、宜昌南玻、亚洲硅业等企业通过技术改造,消除瓶颈,先后恢复生产,在产企业达到16家。

1.3 解除国内误区羁绊

2009年发布的《关于抑制部分行业产能过剩和重复建设 引导产业健康发展的若干意见》(国发[2009]38号)将多晶硅列为6大产能过剩行业之一,并冠以“高耗能、高污染、资源性产业”的头衔。正是由于多晶硅行业带着“两高一资、产能过剩”的帽子,银行贷款避之不及,项目建设难以推进,再加上国外倾销压制,在光伏产业遭遇金融危机打压的背景下,多晶硅价格一路下跌,大量已建项目无力通过扩大规模和技术改造提升竞争力,在建项目也由于融资困难而被迫停工,国内多晶硅企业面临前所未有的生存困境。正是由于误区羁绊、价格暴跌、信贷紧缩这三重致命利空叠加于刚刚起步的多晶硅行业,才使其深陷泥潭、寸步难行。

经历了漫长的误区解读之路后,2013年10月,国务院出台文件将多晶硅从产能过剩的行业中摘除,从侧面反映了政府对这个新兴产业的大力支持,给予了国内多晶硅行业喘息之机。2013年之后,在国家光伏安装政策和补贴调整等因素影响下,多晶硅价格理性回归至11~23美元/kg,随后价格根据市场需求上下震荡波动。同时,我国多晶硅企业加快自主研发、提升技术与装备、降低生产成本,使产能更加集中,到2017年底,有22家多晶硅企业在产,其中万吨级企业达到10家,全国多晶硅产量达到24万t,占全球总产量的54.7%,连续5年位居全球首位,我国多晶硅行业的综合竞争力不断增强。

图1 2002~2017年多晶硅价格跌宕起伏

2 多晶硅行业规模显著扩张

2.1 产能及产量增速明显高于全球

从2005年打破技术封锁开始,在国家科技计划和产业政策的支持下,一大批科技成果先后鉴定,并于2007年逐步实现产业化。

截至2017年底,我国多晶硅产能达到27.60万t/年,与2007年的0.45万t/年相比,年均增长率为50.9%;同期,全球产能从4.95万t/年增至50.00万t/年,年均增长率为26.0%。

产量方面,我国多晶硅产量从2007年的0.11万t增至2017年的24.04万t,年均增长率高达70.9%;同期,全球多晶硅产量从5.00万t增至43.90万t,年均增长率为24.3%。

可以看出,我国多晶硅产能、产量增速均明显高于全球。

图2 我国与全球的多晶硅产能及产量增速对比图

2.2 市场份额跃居全球第一

2005年之前,国际多晶硅技术和市场被美、日、德3国的Hemlock、MEMC、OCI、Wacker、REC、德山、三菱这7家公司完全垄断,我国多晶硅产能及产量全球占比都不到0.5%。

2007年开始,在全球光伏产业发展的带动下,我国多晶硅企业抓住一切机遇加速扩张,依靠自主创新及引进技术再创新,逐步掌握了太阳能级多晶硅生产技术;到2013年底,我国多晶硅产量达到8.3万t,在当年全球总产量的占比达到32.7%,从此跃居全球产量第1位。

随着近几年内蒙古、新疆等能源价格优势地区扩产或技术改造更加明显,我国多晶行业借此提升技术和产能,降低物耗、能耗和成本,到2016年,我国多晶硅产量达到19.5万t,较2013年大幅增加135%,占全球总产量的50.6%,首次占比超过一半以上。到2017年,多晶硅产量增至24.0万t,在全球占比达到54.7%,稳居全球最大多晶硅生产国之位。

图3 我国多晶硅市场份额占比图

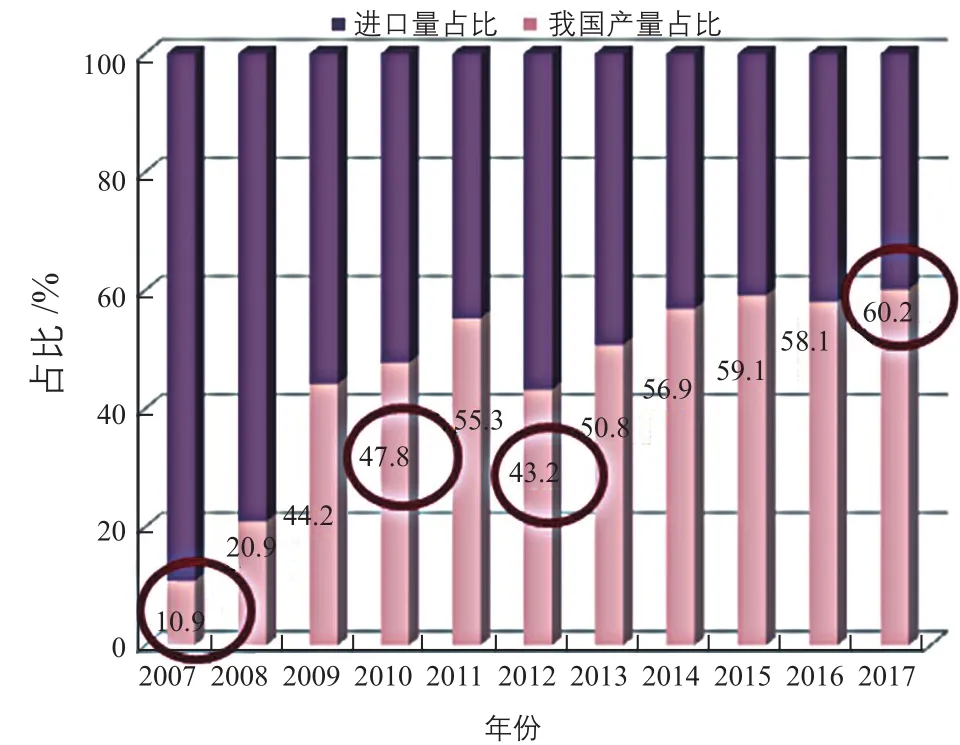

2.3 自给率稳步攀升

我国多晶硅行业在突破技术封锁之前,市场需求几乎全部依赖进口,2007年国内多晶硅产量在总消费量中的占比仅为10.9%;经过国内多晶硅行业加速扩张,供应量显著增加,2010年占比已经达到了47.8%。

2011年开始,国际贸易纠纷不断,其中美、韩及欧盟对我国多晶硅的低价倾销是造成国内近9成多晶硅生产企业亏损甚至停产、整个多晶硅行业陷入危局的致命因素;2012年底国内企业全面停产,但即便如此,当年多晶硅产量在总消费量中的占比也达到了43.2%。

随着我国商务部对欧、美、韩多晶硅产品倾销启动“双反”制裁,国内多晶硅生产企业借机加速扩产与技术改造,截至2017年底,多晶硅产量在总消费量中的占比达到60.2%,市场需求彻底摆脱受制于人的局面。

图4 我国多晶硅进口量及产量在总消费量中的占比图

2.4 规模企业跻身全球一线

2007年,我国多晶硅刚步入产业化,更无在国际上立足一说;10年来我国多晶硅企业引进、吸收、自主创新,行业快速发展,综合竞争力大幅提升,国内多晶硅规模以上企业跻身全球一线行列,彻底改变了全球多晶硅行业格局。

截至2017年,全球超过万吨级的企业已经达到18家,其中我国有10家(江苏中能、新特能源、洛阳中硅、四川永祥、亚洲硅业、新疆大全、东方希望、江西赛维、江苏康博、内蒙古盾安)、美国3家(HEMOLOCK、REC和WAKER)、韩国 3家 (OCI、Hawha和 Hankook)、欧洲 1家(WAKER)、马来西亚1家(Tokuyama)。

国内多晶硅在产企业为22家,其中7家位居全球一线,2017年这7家企业的产能及产量在全球的占比分别为38.6%和41.7%。其中,江苏中能排名全球第一,新特能源有效产能已位列第四。

3 多晶硅技术突飞猛进

3.1 工艺技术创新改进

多晶硅生产主要有2条工艺路线,即改良西门子法(或称三氯氢硅法)和硅烷法。2种方法分别生产棒状和粒状高纯多晶硅,2种料在制造硅片的铸锭或拉晶过程中配合使用,有利于降低成本。

10年来,多晶硅生产工艺技术的改进主要有以下3方面:

1) 2014年之前,国际上除美国公司REC和MEMC采用硅烷法生产多晶硅以外,其他均使用改良西门子法,直到国内陕西天宏瑞科公司引进美国REC的技术和资金,建立了1.9万t/年的硅烷流化床法多晶硅项目,才填补了国内颗粒硅生产的技术空白。

2)国内改良西门子法生产多晶硅用还原炉的炉型,从2007年主流的12对棒,研发改造为目前在产多晶硅企业的主流改进炉型24对棒、36对棒、48对棒等,大幅降低了电耗、能耗等各项指标。

3)针对改良西门子法工艺副产物中的四氯化硅的污染物问题,国内将热氢化工艺创新改造为冷氢化,在彻底解决了副产物污染问题的同时,实现了整个生产线完全闭路循环,进一步降低了生产成本。目前,冷氢化工艺已成为处理副产物四氯化硅的主流技术,国内在产的多晶硅企业已全部完成了冷氢化技术改造。

3.2 技术经济指标不断提升

从2011年开始,国内多晶硅行业受到国外企业的倾销,持续不断的低价冲击使国内多晶硅市场价格断崖式下跌,并远低于大多数国内多晶硅企业的生产成本,到2012年底,国内全部多晶硅生产企业亏损致停产,整个多晶硅行业陷入危局。国内多晶硅企业在困境中攻坚克难,通过各种途径节能降耗、降本增效,使行业技术经济指标不断提升。

目前,主流多晶硅企业硅耗已从2007年的1.35 kg/kg降低到2017年的1.1 kg/kg以下,降幅达到18.5%;且先进企业硅耗可控制在1 kg/kg以内。还原电耗从180 kWh/kg降低到45 kWh/kg以下,降幅达到75%;先进企业的多晶硅还原电耗在42 kWh/kg左右。综合电耗从350 kWh/kg降低到72 kWh/kg以下,降幅达到79.4%;先进企业的多晶硅生产综合电耗可低至62 kWh/kg左右。随着现有工艺的进一步优化,改良西门子法全流程的综合电耗和综合能耗仍有下降空间。

3.3 生产成本大幅降低

2005年以前,多晶硅生产的主要技术全部掌握在国外多晶硅生产企业手中,技术封锁极其严重,国际先进大型多晶硅企业多数具备规模、能源、技术、资源综合利用等多方面优势,平均生产成本控制在30美元/kg左右;而彼时我国多晶硅行业刚进入起步阶段,生产成本高达70美元/kg。多晶硅生产成本因各公司情况不同,导致差异巨大,在光伏需求快速增加的大背景下,国内多晶硅企业加紧复产、扩产,多晶硅价格呈现总体下滑走势。多晶硅生产成本不仅关乎企业的市场份额,更直接决定其生死存亡。国内企业经历漫长的蛰伏,通过技术改造、降本增效,到2017年,其平均生产成本已降至11.5美元/kg,先进企业生产成本甚至达到10美元/kg以下,在全球同类企业中保持绝对领先地位。

表1 2007~2017年多晶硅主流能耗指标

虽然目前多晶硅生产中采用更为先进的冷氢化工艺和大还原炉,在能耗、物耗方面的技术指标已经趋近极限,这两方面继续减少成本的潜力已经很小,但由于各企业的电价及投资水平不同,各企业的电耗成本和折旧成本仍相差较大。例如新疆地区,电价仅为0.2元/t,加之投资较晚,大部分采用国产设备,因此折旧成本也较低,并且随着技术的不断创新完善,成本还有继续降低的潜力。

4 多晶硅行业功勋卓著

4.1 保障产业链原料供应

从整个全球产业链原料供应保障角度来看,2007年是我国多晶硅行业元年,当年产量为1130 t,仅可提供国内总需求量的10.9%;经过10余年的发展,国内多晶硅产量快速增加至24万t,年均增幅为70.9%,可保障国内60.2%的需求量。

目前,我国多晶硅产量和质量可以保障国内50 GW的光伏安装量的原料供应,已占到目前全球实际安装量的52.6%;待国内硅片金刚线切割技术全部改造完成之后,多晶硅扩张后的产能可以满足国内70~80 GW的需求量,原料保障力度日渐增强。

4.2 推动下游光伏应用

从全产业链角度来看,10年来下游光伏产业的快速发展,与多晶硅环节成本和价格的大幅下滑密不可分。2007~2017年,多晶硅价格从最高点的475美元/kg降至最低的11美元/kg,最大降幅高达97.7%,多晶硅占光伏组件的成本由30%快速下滑至5%左右。硅料成本的大幅下降,无疑刺激了国内消费,推动了下游光伏应用的发展。

以上这些数据都证明了:国内多晶硅企业通过技术改造降低成本,优化产品质量,产业的竞争力不断提升,为国内光伏应用奠定了扎实的基础;国内多晶硅行业这10余载的飞速发展对该行业甚至整个多晶硅光伏产业链的卓著功勋无可替代、不可磨灭。国内多晶硅行业在历尽千帆过后,仍无所畏惧、砥砺前行!

猜你喜欢

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

石油化工建设(2022年2期)2022-04-02

当代水产(2021年10期)2021-12-05

今日农业(2021年14期)2021-11-25

今日农业(2021年13期)2021-08-14

今日农业(2020年20期)2020-11-26

云南画报(2020年9期)2020-10-27

能源(2018年4期)2018-05-19