我国天然橡胶期现货市场价格关系实证研究

2018-05-31 06:12沈大干

商情 2018年18期

沈大干

【摘要】天然橡胶是橡胶工业中最关键的原材料之一,而由于供需不平衡等原因,我国天然橡胶价格波动较大。通过合理利用天然橡胶期货,可以降低其价格的不确定性,为橡胶企业减小风险。本文以天然橡胶期货价格与现货价格的关系为对象,选取2017年至2018年2月数据,运用ADF单位根检验、回归、格兰杰因果检验、VAR模型等方法进行实证研究,从而对天然橡胶期货的价格发现与套期保值两大基本功能有效性得出了一些结论。

【关键词】天然橡胶 期货市场 现货市场

橡胶工业是以橡胶为原材料生产轮胎、胶管、胶鞋、以及各种其他高弹性材料与制品的工业部门。由于橡胶产品在交通、国防、卫生、工业、民生等很多领域有着不可或缺的作用,橡胶工业在经济、军事等很多方面有着重要的地位。同时,橡胶工业也是一种资源约束性产业,对包含天然橡胶在内的多种原材料都有着很强的依赖性。

天然橡胶是橡胶工业所需的最重要原材料之一,在高弹性、绝缘性等方面的性能上是人工橡胶所不能替代的,因而在生产、生活、国防等领域都有着关键的作用。然而,天然橡膠兼具有农产品与工业品的双重特性,有着农产品的生长周期长,季节性明显,产量受环境、病虫害等多种因素影响的不稳定性。此外,目前我国已经是世界上对橡胶使用最多的国家,但对橡胶的生产仅排在全球第四位,位于泰国、印尼、越南之后,有很大一批橡胶需要依赖于进口,决定了天然橡胶价格受到政策、汇率等多种因素影响。在这一背景下,我国天然橡胶的市场供求矛盾比较突出,价格的波动性比较强。

期货市场是现货市场的重要补充。在期货市场中,买卖双方通过约定未来某一时刻进行商品交割的形式交易。通过期货的交易,可以提前确定商品的价格,从而减小不确定性。而针对天然橡胶现货价格不稳定的现状,合理利用天然橡胶期货进行交易能够降低橡塑企业所面临的市场风险。因此,对天然橡胶现货与期货价格关系的研究对我国橡塑企业发展有着重大的意义。

一、价格发现功能的实证分析

(一)数据选取与获得

本文选取2017年1月1日至2018年2月28日共288个工作日的天然橡胶现货价格与天然橡胶最近期货合约价格数据进行研究。其中,现货价格来自卓创资讯(—www.sci—99,corn),而期货价格来自于上海期货交易所(—www.shfe—.com.cn)。

期货合约在到达最后交易日就要进行交割,是存在生存周期的,因此需要对市场上同时存在的多种期货合约进行选取。本文在选取合约时选取交易量最大、对期货市场最有代表性的主力合约,即随日期变动采取RUl705,RUl709,RUl801合约。该合约以国产天然橡胶(SCRWF)或进口3号烟胶片为标的物进行交割。

由于节假日等偶然原因,数据存在少量缺失,最终实际收集数据281组。考虑到缺失数据较少,认为对研究结果没有显著影响。

(二)基本统计分析

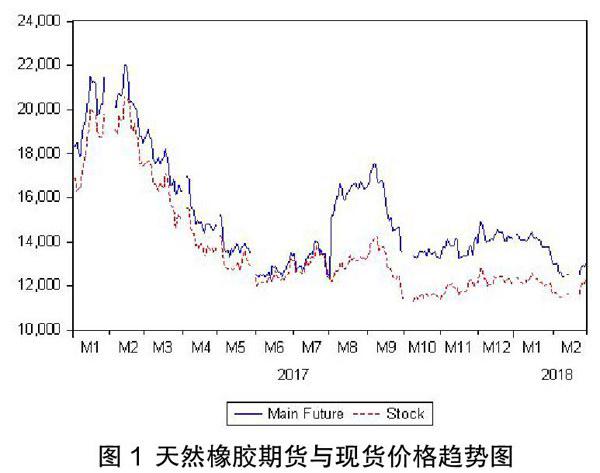

通过对天然橡胶现货价格与期货价格走势作图并进行基本的描述性统计分析,能够形成对现货价格与期货价格走势的直观了解。本文以2017年1月1日至2018年2月28日的时间为横坐标,以价格为纵坐标做天然橡胶现货与期货价格的趋势图,如图1所示。

其中,横坐标的2017M1代表2017年1月,依此类推;实线为期货主力合约价格,虚线为现货价格。无论现货或是期货,在2017年1月至2月价格都在较高水平上,在3至7月呈降低的趋势。2017年8月,受黑色系大涨所带动的大宗商品期货价格上涨影响,天然橡胶期货价格迅速提高,至9月再次回落。从2017年10月至2018年2月,价格维持低位震荡的相对稳定趋势。将期货与现货的价格一起分析,不难看出二者变动趋势比较接近,在2017年1至7月二者价格差距相对较小,而从2017年8月至2018年2月,期货价格都高于同期的现货价格。

对以上数据进行描述性统计分析,如表1。

从最大值、最小值、平均值及中位数可见,期货价格一般高于现货价格;标准差可见,期货价格波动程度大于现货。偏度、峰度、IJB值与正态分布差异较大,两组数据都不符合正态分布。

对两组数据进行相关性分析,发现期货价格与现货价格的相关系数为0.933056,这一数值说明期货与现货的价格变化趋势具有高度的一致性,这也与之前作图所得出的结论相一致。

(三)基差分析

基差为某商品同一时刻期货与现货市场的价格差。本文中,基差为天然橡胶现货价格与期货价格之差,即基差=现货价格一期货价格。对基差进行计算与描述性统计分析,发现在2017年1月至2018年2月绝大多数时间基差都为负,这说明期货市场价格持续高于现货市场。这可能是由于现货库存储备较大与政策因素共同影响造成。

对基差的标准差进行计算,并与期货价格与现货价格标准差进行比较。结果如下:

基差的标准差小于现货与期货价格,其波动性相对较小,说明无论投资与现货或期货市场,都可以采取在另一市场同时进行投资的方式分散风险。

(四)平稳性与协整性分析

通过对时间序列进行单位根检验,可以分析数据的平稳性。经济学的很多模型都要求序列平稳,而在现实中经济数据往往存在趋势的背景下,一般通过差分法使序列平稳化。在此基础上进一步分析两组数据的协整性,能够反映两组数据是否存在长期的均衡关系。

本文中,首先对期货价格与现货价格两组数据与其一阶差分进行ADF单位根检验,结果如下:

可见,期货价格与现货价格都存在着一定的趋势,但期货价格和现货价格都是一阶差分平稳的,服从一阶单整I(1)。进一步对两组差分序列进行协整性分析,首先运用最小二乘法进行回归,结果如下:

回归方程为:D(main_future)=-3.717549+0.708083*D(stock)。对残差序列进行ADF单位根检验,结果为-20.43488,小于临界值-3.455096,因而认为残差序列平稳,说明期货价格与现货价格间存在着长期均衡的协整关系,满足了格兰杰因果检验的前提条件。

(五)格兰杰因果检验

通过对期货价格与现货价格进行格兰杰检验,可以得知期货价格是否有助于解释现货价格的变化,以及现货价格是否有助于解释期货价格的变化。如果加入期货价格能够比单独依靠现货价格过去的信息更好的预测现货价格,就认为期货价格是现货价格的格兰杰原因,反之亦然。本文中,对期货价格与现货价格的一阶差分进行格兰杰因果检验,滞期选择为1-3期。结果如表5,其中DST为现货价格的一阶差分,DMF为期货价格的一阶差分。

可见,现货价格不是期货价格的格兰杰原因,而期货价格是现货价格的格兰杰原因。这可能是由于供求关系、现货储备等原因造成。

(六)VAR模型、脉冲响应分析及方差分解

VAR模型全称向量自回归模型(Vector Auto-regression),這一模型的特点是采用当期变量对多个滞后变量进行回归。在这一模型的基础上可以进行脉冲响应分析与方差分解分析。

首先,建立VAR模型,其必要条件是序列平稳,在序列不平稳时要求一阶差分序列平稳,且变量间具有相关关系,这一部分已经在前文得到证明。对VAR模型确定滞后阶数,通过计算可得:

根据表中检验,依多数原则取滞后期p=3进行VAR模型构建。结果如下:

DMF=0. 0203833533047*DMF (-1)+0. 0890777811698*DMF(-2)+0.0179708694589*DMF(-3)+0. 036328159368*DST(-1)-0.0987223233636*DST(-2)-0. 0551249372409*DST(-3)-6.973831883

DST=0.365824981177*DMF(-1)+0. 172596119624*DMF(-2)+0.0197661805392*DMF(-3)-0.27281362762*DST(-1)-0. 0831012819599*DST(-2)+0. 112514522435*DST(-3)-3.69224465098

对这一VAR模型进行AR根检验,由于AR根都落入单位圆内部,认为VAR模型平稳。

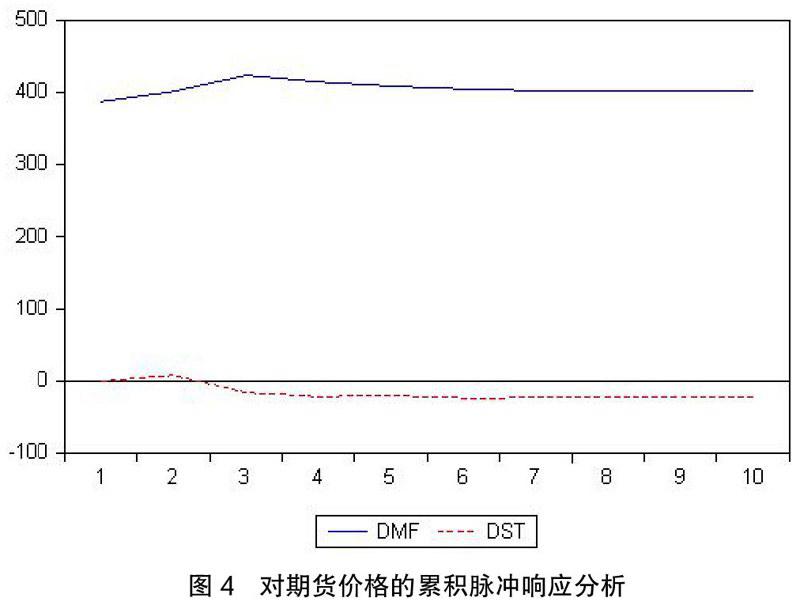

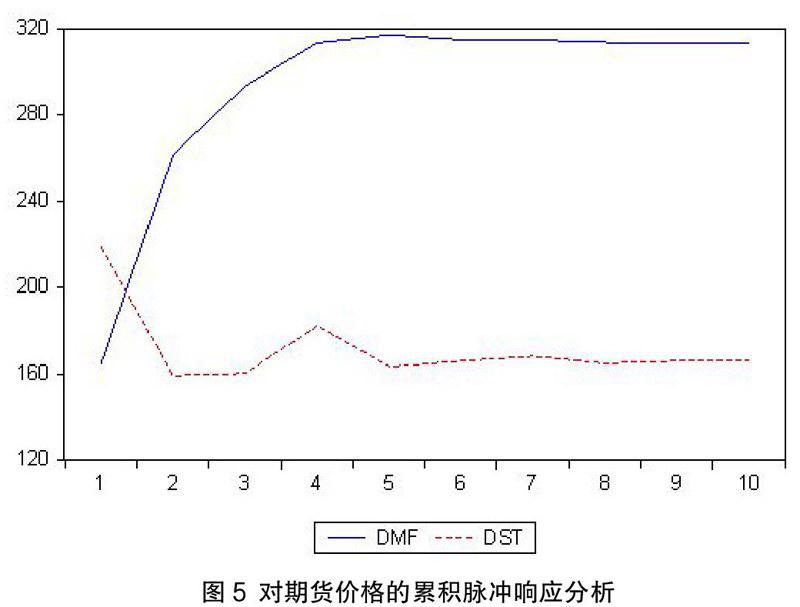

在此基础上进一步进行脉冲响应函数分析,在这一过程中,关注的内容是一个误差项发生一个单位差的变化时会给整个系统带来如何影响。结果如图2:

图2-3内容为一个标准差的脉冲变化对期货价格与现货价格在各期的影响,图4-5内容为在各期的累计影响。可见,期货价格与现货价格的脉冲变化都对自身有着正向的影响,这一影响随着期数增加而迅速减少,期货价格对自身的累积影响在第2期就趋于稳定,现货价格对自身的累积影响则在第4期区域稳定;现货价格对期货价格的影响较小,而期货价格对现货价格的影响在第1-5期呈波动的趋势,累积影响在第1和4期有一定的增大。

此外,对VAR模型中的期货价格与现货价格进行方差分解,可以确定两种变量发生变化时对模型影响的大小程度。

可见,在对期货价格方差的解释过程中,期货价格自身占主导地位,其方差变化几乎完全由自身所引起;在对现货价格方差的解释过程中,在第1期现货价格对自身方差约65%由自身引起,约35%由期货价格引起;第2期开始,现货价格对自身方差约60%由自身引起并保持稳定。说明期货价格对现货价格的影响在第2期开始保持稳定。

二、研究结论

(1)从天然橡胶期货与现货的相关性、基差与协整分析可以看出,目前天然橡胶期货与现货市场变动的趋势基本一致,体现我国天然橡胶期货市场是弱式有效的。通过在期货市场进行投资发挥天然橡胶期货的套期保值功能,能够对橡胶企业减小原材料价格的不确定性有一定的帮助;

(2)由格兰杰因果检验与脉冲响应和方差分解,可以发现我国天然橡胶期货市场对现货市场有着一定的引导作用,而现货市场对期货市场的影响极小。这可能是由于橡胶期货市场不够理性,2017年以来天然橡胶现货储备过剩,且从7月以来期货价格高升水所造成的。可见,我国天然橡胶期货市场有一定的价格发现功能,但仍然有待增强。

参考文献:

[1]卢壵.中国天然橡胶期货与现货价格关系实证研究[D].北京:北京大学,2007.

[2]刘梁炜.关于天然橡胶现货与期货市场比较的思考[J].商业经济,2014,(6).

[3]桂俊煜,张彩虹.我国天然橡胶期货与现货价格关系研究——基于协整理论的实证分析[J].价格理论与实践,2013,(10).

猜你喜欢

造纸信息(2022年2期)2022-04-03

世界热带农业信息(2016年12期)2017-05-23

世界热带农业信息(2016年10期)2017-04-14

对外经贸(2016年8期)2016-12-13

桂海论丛(2016年4期)2016-12-09

财会学习(2016年19期)2016-11-10

世界热带农业信息(2016年7期)2016-08-23

世界热带农业信息(2016年4期)2016-05-03

中国市场(2016年15期)2016-04-28

世界热带农业信息(2016年3期)2016-04-05