超越质疑,美股长牛或依然“在路上”

2018-06-28 03:13华宝基金国际业务部总经理周晶

股市动态分析 2018年24期

华宝基金国际业务部总经理 周晶

今年2月,美股遭遇闪崩,短短六个交易日内,道琼斯工业指数、标普500和纳斯达克指数均一度下挫超过10%,短期下跌之惨烈为历史罕见。这也使得“牛市终结论”的观点再度蔓延,悲观者甚至认为美股今年面临全面崩盘的风险。

目前对美股行情的质疑,主要集中在三个方面:对美国经济增长动能减弱的担忧、对美股高估值的忧虑,以及认为美联储后续加息可能步入加速期,从而给美股带来较大压力等。实际上,如果深入分析基本面,同时以史为鉴,我们认为,过早地判断美股牛市终结,可能会失之于匆忙与武断。

财政盈余力证美经济增长强劲

市场一些看法认为,金融危机之后,美国的经济复苏周期已持续8年之久,经济增长的动能在减弱,美国经济有可能会停滞不前,甚至在2020年步入衰退。但是这种担忧只是一种揣测,目前没有特别现实的基础。

首先,美国经济近期并没有明显走弱的趋势,反而在进一步走强。2017年,美国经济增速就已逐季抬升,无论是经济增长的力度还是持续性,均超出了市场的预期。2018年一季度,经济增速同比进一步达到了2.9%,考虑到特朗普政府减税的效果会在今年逐渐体现,今年美国经济增速同比超过3%应该是大概率事件。

今年4月,美国政府财政盈余达到了近50年以来的最大值,4月份美国政府收入同比增长12%达到5100亿美元,而支出只增长8.4%到2960亿美元,因此财政盈余达到2143亿美元。值得注意的是,这是在特朗普减税开始实施之后实现的盈余,这说明美国经济强劲的增速大幅度提升了税基,从而弥补了减税带来的财政收入减少。财政盈余趋势如果持续下去,那么特朗普一直提倡的万亿美元规模的基建计划将得以实现,从而也就可以推动美国经济进一步增长。

从杠杆率来看,美国目前虽然政府和非金融企业的杠杆率处于历史高位,但金融企业和居民的杠杆率相较于2008年危机前而言,还处于比较低的位置,还具有进一步加杠杆的可能性,这也是美国经济的一个潜在增长点。

最后,特朗普目前在贸易问题上四处出击,如果和中国、欧盟、日本等主要贸易伙伴的新一轮贸易协议能够达成的话,美国整体的贸易赤字会大幅度削减,这对美国经济后续也有一定的促进作用。因此,目前看来,近一两年内美国经济出现衰退的可能性并不大。

盈利增长将对冲估值下降的冲击

截至2018年6月18日,标普500指数2018年动态PE已达16.7倍,较1990年以来的估值均值15.4倍高出8.5%,但是美股股息率相对债券收益率的溢价仍然高于历史均值,这说明美股市场的估值还在可接受的范围之内。不过,考虑到美国加息周期,上述溢价估计会迅速收窄,后市大概率会有进一步下降的空间。

回溯来看,上一轮加息周期中,也就是2004-2006年,标普500的动态估值整体下跌了20%左右,幅度不可谓不大。但值得指出的是,在此期间,美股并没有出现大幅度下挫,2004年6月到2006年6月的两年内,标普500指数总体上还上涨了11.79%。由此可见,企业盈利的增长如果能够弥补估值的收缩的话,还是能够继续支撑股市上行的。

而我们可以看到,美国目前经济复苏情况良好,上市公司盈利增长非常快,仅从2017年一季报来看,标普500指数的盈利同比增速就达到了惊人的24.5%。因此,仅估值一个因素,还无法直接导致美股牛市的终结。

谨慎加息对经济增长影响有限

以上已经提到过,加息过程必然对应着美股估值的走低,这也是当前市场忧虑的一个重点,但如果美股盈利的增长能抵消加息带来的负面影响,则美股向上的趋势仍然能够维持。

我们来看本轮加息周期,自2015年12月启动之后,美联储在2017年10月也正式开始了缩表进程,这将会逐步抽紧整个市场的流动性。不过,需要指出的是,本轮加息周期与前一次最大的区别在于,本轮加息启动时,通胀并没有对美国构成威胁,只是失业率已经到达了历史低点,经济向上的趋势非常明显而已。因此,本轮加息更可被定义为一次防范高通胀的预防性加息。在这样的形势下,联储的加息进程应当会非常谨慎。

2004-2006年时,美联储加息速度很快,两年之内基准利率从1%上升到了5.25%。而本轮加息周期启动两年多来,基准利率的提升要和缓得多。谨慎的加息举措使得美国经济的增长并未受到明显影响,仍然保持了强劲的增长动力,这也使得美股未来的盈利增长仍然可以得到保证。而盈利增长将有利于美股抵消加息所带来的估值和流动性紧缩的负面冲击,从而能进一步走高。

看好美股消费、能源板块

综上考虑来看,我们认为美股牛市即将走向尽头的论断并不准确。当然,这也并不意味着美股后续高枕无忧,因为从历史经验来看,当利率水平整体提升之后,美股的波动性往往会大幅增加。例如2004-2006年的加息周期中,美股一共经历了四次6%以上的回调,而本轮加息周期以来,美股只经历过两次超过5%的明显回撤,因此后续再度出现较大波动的可能性仍然存在。

美国可选消费板块的估值目前仍在可接受范围内,同时,美国经济的复苏将能支撑可选消费品公司业绩的持续增长,业绩的增长则将有助于抵消估值上的溢价。而特朗普政府的减税,也能为消费板块带来一定的边际增量。

我们也看好美股中的金融板块,原因是美国经济复苏趋势确定,利率开启上行周期,利好银行资产端收益率提升;此外如果特朗普继续推进金融业改革,修改甚至废除Dodd-Frank法案,将放松金融监管,增加银行收入来源,减少合规成本,最终提升银行的利润率水平。银行,尤其是中小银行将受益。另一方面,当前美股银行板块与整体市场对比,在估值上具有吸引力,同时2018年一季度金融板块盈利同比增长29%,显示出了强劲的增长动力。

我们认为美股能源板块今年也有投资机会,原因是OPEC将减产延迟到今年9月,而美国页岩油产量短期面临瓶颈,叠加伊朗制裁前景不明等,油价可能在2018年接下来的半年内都能维持在WTI原油65美元/每桶的高水准,因此能源板块后续盈利有进一步提升空间,这也有望推高能源板块的股价。

弱市坚守绩优基金景顺长城新兴成长基金回报居前

银河证券基金研究中心数据显示,截至6月15日,景顺长城新兴成长基金今年以来净值涨幅达到10.10%,在361个偏股混合型基金中排名第八;过去一年该基金净值涨幅41.95%,在346个偏股混合型基金中排名第二;过去两年该基金净值涨幅77.63%,在337个偏股混合型基金排名第一。

景顺长城新兴成长由景顺长城研究总监刘彦春管理,其表示,近期市场处于震荡下跌格局,风格稳定的绩优基金更值得关注。对于当前的市场状况,刘彦春认为,中美贸易摩擦以及随着资本市场的改革持续推进,“独角兽”回归、放宽创新性企业上市要求,短期可能带来一定的市场调整压力。但从长期看,当经济体真正转向有质量的成长,下一代成功的企业将是资本节约型和股东友好型,整个经济体的投入产出水平会持续提高。

招商基金:回归中国经济的基本面

近期中美贸易摩擦加剧,信用风险时有爆发,导致投资者风险偏好急剧下降,A股市场大幅波动。

在投资者一片悲观的时候,更应该回归中国经济的基本面。调结构非一日之功,下行压力、转型阵痛、风险挑战在考验我国经济治理的定力,也在考验投资者的定力。事实上应该看到,年初以来,中国经济整体平稳运行,基本面韧性强,企业盈利有较强支撑。一季度名义GDP增长10.2%,1-4月全国规模以上工业企业利润同比增长15%,都处于近5年的高位区间。市场担忧的下滑较为明显的数据如房地产销售、基建投资等,也都是政策主动调整、不再过度依赖旧动能的结果,对中国经济的转型升级是有利的。

华商基金:指数与EPS走势背离被逐步修复的概率大

近期市场低迷,沪指更创两年新低。对此,华商基金策略研究员张博炜认为,美国计划制定针对中国2000亿美元商品征税清单的声明及恢复中兴通讯禁令的动作引发了市场对于中美贸易摩擦继续升温的揣测,加之近日有关不动产登记全国联网后房地产长效机制的出台预期以及6月以来对于信用环境的担忧,多方因素共同促发了19日A股市场的大幅调整。

对于中长期市场,张博炜表示,成熟市场主要指数走势与EPS匹配一直较好,A股2016年以来运行节奏也基本符合盈利为锚的特征。但今年以来包括银行、地产以及其他周期行业的估值下调造成了当前指数与EPS走势的明显背离,考虑到未来外部不确定性抬升的背景下国内政策可能有所变化,站在当前时点,指数与EPS走势背离的情况被逐步修复的概率已经越来越大。

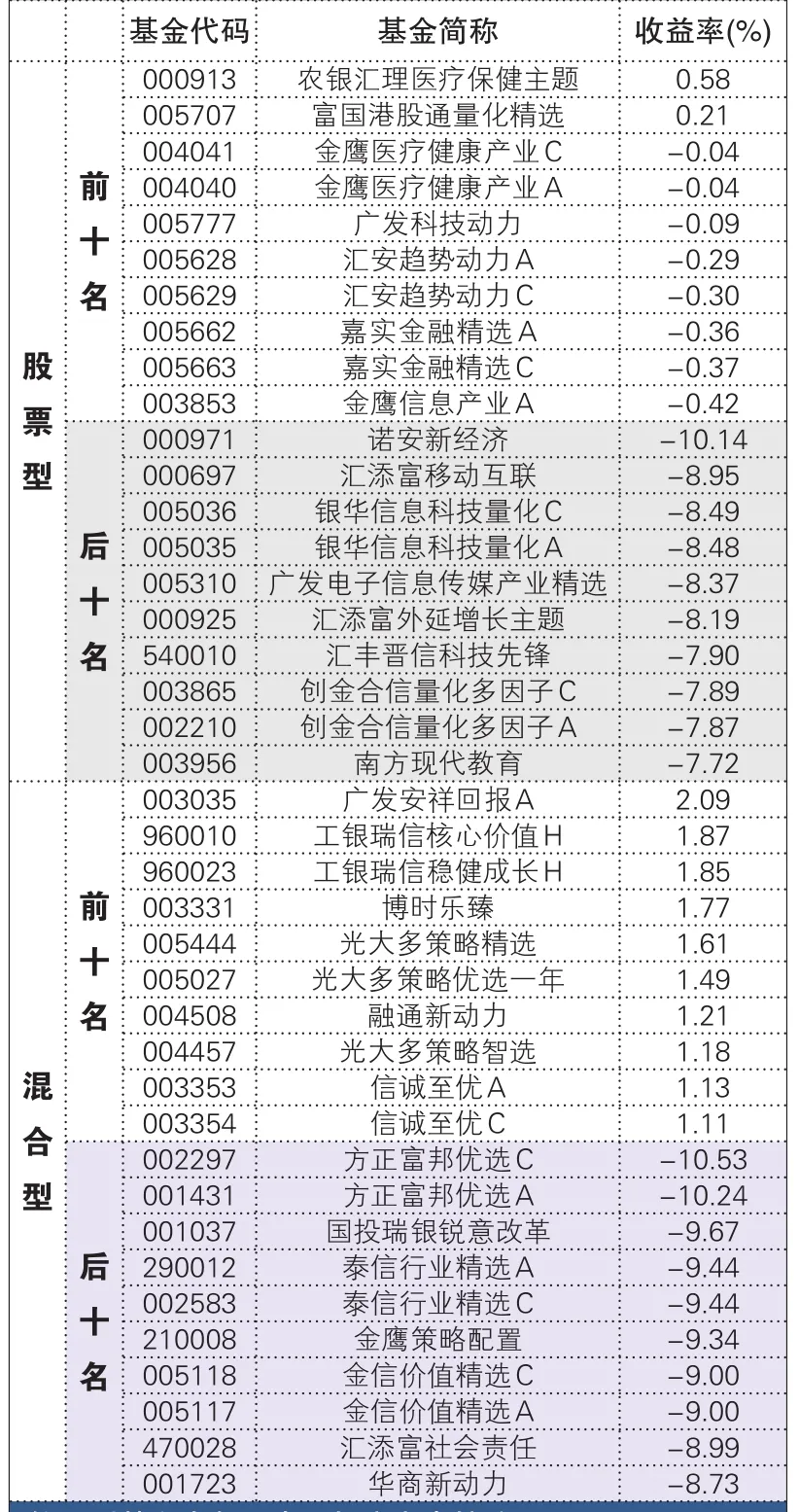

偏股型基金本周净值回报率龙虎榜(2018.06.14-06.20)

偏股型基金今年以来回报率龙虎榜(2018.01.01-06.20)

猜你喜欢

今日农业(2021年12期)2021-10-14

——企数标普之歌

艺术家(2020年8期)2020-11-05

汽车观察(2018年10期)2018-11-06

现代企业文化(2018年13期)2018-06-09

考试周刊(2016年99期)2016-12-26